奇富科技三年暴賺140億,互聯網金融依舊是刀口舔血的好生意快訊

互聯網助貸生態有個“不可能三角”結構——即業務規模增長、高利潤率和風控水平這三項指標無法兼得,經營者須有所取舍。

導語:互聯網助貸生態有個“不可能三角”結構——即業務規模增長、高利潤率和風控水平這三項指標無法兼得,經營者須有所取舍。

不可能三角

三年暴賺140億,在當下的中國是什么樣的生意?

3月12日,互聯網助貸平臺龍頭奇富科技(原360數科)(QFIN.O/3660.HK)發布2023年四季度及全年財務業績。

財報顯示,奇富科技2023年營收為162.9億元,凈利潤為42.85億元,過往三年合計歸母凈利潤為140.1億元。近兩年毛利率都在83%以上。

為奇富科技創造財富“神話”的,是背后諸多金融機構及借款人。

截至2023年12月31日,奇富科技累計與157家金融機構合作,有3040萬人成功獲得提款。并且,奇富科技還挖掘出2.35億具有潛在需求的消費者。

互聯網助貸平臺是零售金融生態中的一個特殊群體,多由此前的P2P平臺轉型而來。

主流助貸平臺,基本都持有小貸牌照和融資擔保牌照,與金融機構合作助貸業務之外,也可利用自有資金放貸。

金融機構合作伙伴提供貸款的助貸服務方面,奇富科技根據按照合約協議預先協定的條款,向金融機構合作伙伴收取服務費。服務費一般為相關金融機構設定的貸款定價利率與雙方磋商的固定利率之間的息差。

而對于自有資金提供貸款,奇富科技根據多項因素收取利息費用,包括借款人的信貸狀況、可動用資金及相關資金成本以及相關貸款產品期限等。

為眾多借款人熟知的360借條,就是由奇富科技旗下的上海淇毓及附屬公司福州小額貸款等主體所運營。

2016年,奇富科技上線360借條,2022年將品牌升級為奇富錢包。2022年,奇富科技有196億元的放款金額,由福州小額貸款提供資金。

福州小額貸款的在貸余額,從12.9億突增至87.2億,三年增長近6倍。

2023年年報尚未公布。在2022年的年報中,奇富堅持任何貸款的內部回報率(IRR)均不應超過36%。

截至2022年12月31日,奇富科技IRR超過24%的貸款余額為54億元,主要是2022年6月30日之前的撮合貸款,占比4.1%。截至2021年同期,IRR超過24%的貸款為621億元,占比43.7%。

從不少360借條的借款人投訴看,奇富科技的實際貸款利率,卡在24%和36%年利率兩條紅線上。

為何借貸平臺要卡這兩條年化利率的紅線?

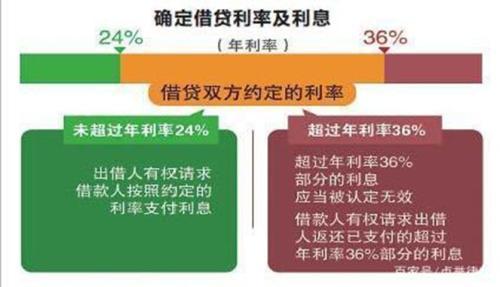

根據2015年9月1日最高人民法院《關于審理民間借貸案件適用法律若干問題的規定》,年利率超過36%以上部分的利息約定,一律違法且無效。

如年利率在24%至36%這個“空檔”,則超過24%的債務部分屬于“自然債務”。如果借款人支付了超過部分的利息,則無權要求出借人返還;但如果借款人沒有支付,出借人也無權要求借款人償還該部分。

而年利率在24%及以下,只要借貸雙方在簽訂合同時,沒有欺詐、脅迫等違反《合同法》的情形,借款人則必須償還。因此,即便是23.99%的年化利率,也在法律保護的范圍內。

2020年8月,最高人民法院發布《最高人民法院關于修改<關于審理民間借貸案件適用法律若干問題的規定>的決定》(簡稱《司法解釋修正案》),取代了上述法規中24%與36%的兩條紅線。

新法規指出,以中國人民銀行授權全國銀行間同業拆借中心每月20日發布的一年期貸款市場報價利率(LPR)的4倍為標準,確定民間借貸利率的司法保護上限。

2024年2月20日,人民銀行公布2月1年期貸款市場報價利率(LPR)為3.45%,5年期以上LPR為3.95%。以4倍計算,分別為13.8%和15.8%,皆顯著低于前述24%和36%的標準。

奇富科技在2022年報中提到,盡管《司法解釋修正案》及《關于新民間借貸司法解釋適用范圍問題的批復》規定,該等法規不適用于持牌金融機構,包括從事貸款和信貸科技業務的小額貸款公司,但《司法解釋修正案》的解釋和實施仍存在不確定性。

從用戶反饋看,360借條的實際借款利息遠遠超過了LPR的4倍。

因為上述利息之外,借款人還要承擔額外的服務費、擔保費、逾期罰息和滯納金等費用,而這些也規避了監管所指的利息范圍。

這么高的利息和費用,借款人有能力在貸款期內全部償還嗎?

催收服務提供商之一湖南永雄集團原執行副董事長兼董事張化橋,在一次演講中直指:在次貸(subprime mortgage loan,即次級按揭貸款)人群中選優,概率上就有問題。

張化橋是中國不良資產處置行業的領袖人物之一,曾擔任瑞銀華寶證券董事總經理兼中國研究部主管,對于去杠桿化和債務拖欠等問題有深刻的見解。

“過去十年,金融科技公司號稱要通過技術來減少違約和欺詐,可是除了極少數成功的例子,大家都失敗了。如果對方愿意接受這么高的利息率,還不是次貸嗎?” 張化橋表示。

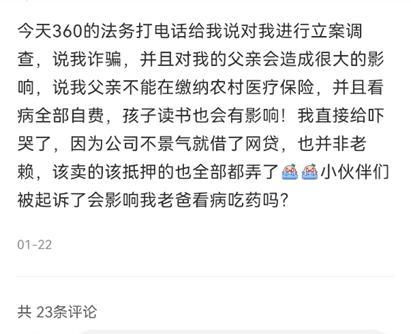

為了提高償付率,360借條實施了有力的催收手段。在黑貓投訴平臺,有近3.4萬投訴涉及360借條。

有網友提到,接到360法務人員電話,提及因逾期會被立案調查,將影響到農村老父親的醫保繳納和孩子讀書。

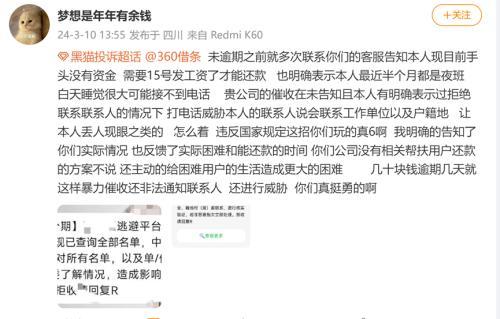

還有借款人收到了360借條的短信,將安排清收人員協同司法人員到訪借款人公司上門催交。即便借款僅幾十塊錢、逾期幾天亦是如此。

“不催就違約,一催就引發社會輿論”。這不僅是奇富科技的個體困境,更是互聯網助貸全行業的發展癥結。

張化橋、張杼航在2020年11月出版的著作《中國債務危機解密:一個次貸工作者的醒悟》一書中,提出了一個深刻的問題,直指互聯網助貸行業底層邏輯之脆弱性:

“信貸互聯網化帶來的最大挑戰是,如何確保金融科技公司不過度滲透,合理審慎地評估客戶償付能力和風險,克制向下沉用戶過度授信的沖動?”

這揭示出互聯網助貸生態的“不可能三角”結構——即業務規模增長、高利潤率和風控水平這三項關鍵指標,無法兼得,企業經營者必須有所取舍。

這三個目標,對互聯網助貸機構來說,如連續接拋三個火把的雜技演員,在不同時期予以權衡、決策和取舍,必要卻艱難。

黃金爆發期

奇富科技在被監管約談要求整改之前的2021年,經歷了一段黃金爆發期,業務規模和收入快速擴張。

這得益于平臺新開發了更多客戶,甚至是風險相對較高的客戶,而這些客戶,往往也能接受較高的服務費率或貸款利率。

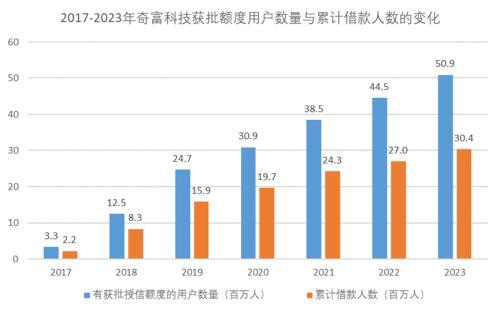

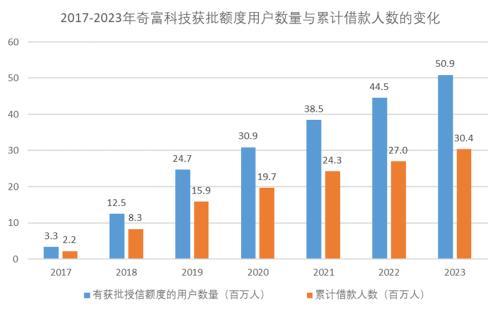

2020年末,奇富科技累計有獲批額度的用戶數量和累計借款人數,分別約為3090萬人和1970萬人。

相比2017年末的330萬人和220萬人,3年間增長了8倍。

從貸款規模來看,2020年末奇富科技在貸款余額為921億元,相比2017年末3年間增長6.5倍;2020年總撮合及發起貸款規模為2468億元,相比2017年增長近7倍。

在risk on(風險追逐)的偏好主宰下,助貸平臺迎來了營收與凈利率的雙增長。

奇富科技的營業收入,從2017年的3.09億元一路飆升到2020年的135.64億元,3年間翻了40倍。

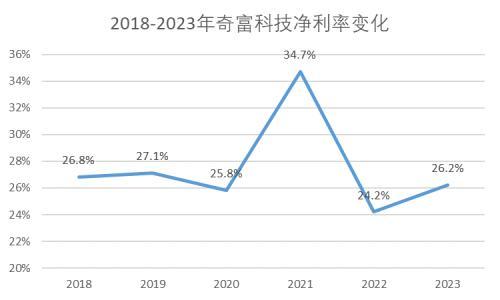

凈利率也持續提高。短短三、四年內,奇富科技就完成了從虧損到大幅盈利的任務,從2017年虧損直到2019年實現27.1%的凈利率水平。

但如此操作,結果必然是整體風險快速聚集。具體表現為:高風險客戶比重有所上升、逾期率和入催率提高,以及貸款回收率下降等。

2018年全年,奇富科技90天+逾期率僅為0.92%,保持了行業最低水平。兩年之后,到2020年,其90天+逾期率上漲到1.5%,30天+逾期率和首日逾期率也出現較快上漲。

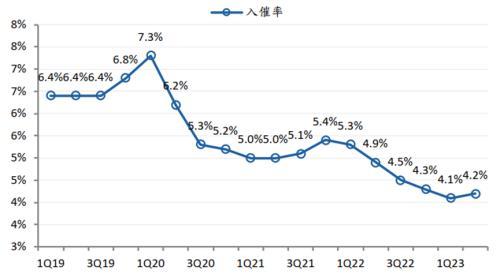

入催率也達到歷史最高點。從2019年第一季度的6.4%,上漲到2020年一季度的7.3%。

監管關注

快速生長期后,奇富科技等互聯網助貸機構平臺的風險變化態勢,受到監管機構密切關注。

其實,央行、銀保監會等金融監管部門,從2020年開始著手整頓和規范互聯網金融平臺。

為規范商業銀行互聯網貸款業務經營,2020年7月,中國銀保監會發布《商業銀行互聯網貸款管理暫行辦法》。

到了2021年,包括奇富科技在內,國內規模較大的13家互聯網金融平臺被監管約談,要求進行自查和整改。

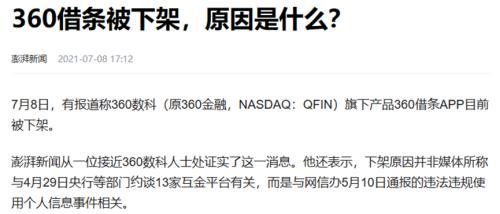

被約談后不久,有媒體報道,奇富科技旗下核心產品360借條在當年7月下架。奇富科技負責人表示:“已提交了新的整改方案并加緊推進整改”。

“被監管約談”事件,成為奇富科技發展的轉折點。

2021年中到2022年的一年多時間內,奇富科技試圖努力維持業務規模的增長。

從用戶數量看,相比前幾年,增速明顯放緩。2021年-2022年兩年,奇富科技獲批額度的用戶數量保持在20%-30%的增長水平,累計借款人數的增速保持在10%-23%之間。

不過,來到“后監管時代”,從2021年到2023年末的3年間,奇富科技的客戶每年增長,未能再超過一倍。

從貸款規模看,2022年奇富科技在貸款余額和貸款規模的增速,明顯下滑。從2021年到2023年3年間,上述指標規模增長僅一倍。

反映到營業收入上,奇富科技在2021年勉強能維持住23%左右的收入增長,到了2022年收入增速甚至歸零。

以規模與收入增長為代價,經過整改后,奇富科技的風險上升勢頭得到明顯遏制。

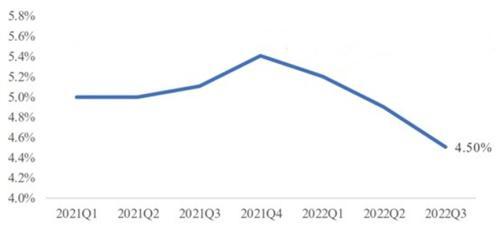

相比2020年,90天+逾期率在2021年得以保持。從2021年第四季度開始,首日逾期率也開始逐季下滑。

奇富科技首日逾期率變化

入催率在2020年一季度達到高點之后也持續下降,到2022年底已經下降3個百分點。

一方面回應整改控制風險,另一方面力保營收穩定。利潤率的優先級,被放到后面。

2021年第二季度達到峰值39%之后,奇富科技季度凈利率開始持續下降,直到2022年第四季度滑落到22%,下跌幅度超過40%。

這當然也是“不可能三角”的體現——業務規模持續增長、控制住經營風險,但利潤率不可能不受到影響。

這是因為,前兩者的實現,就意味著要在公司整體風險水平保持穩定的前提下,開發更多低風險客戶。

這樣一來,服務費率或貸款利率將不可避免被降低,以吸引更多優質低風險客戶,同時剔除部分能帶來高收益但預期風險同樣高的客戶或服務項目。

后監管時代

2023年,14家大型互聯網金融平臺企業基本完成整改,互聯網信貸行業監管回歸常態化水平。

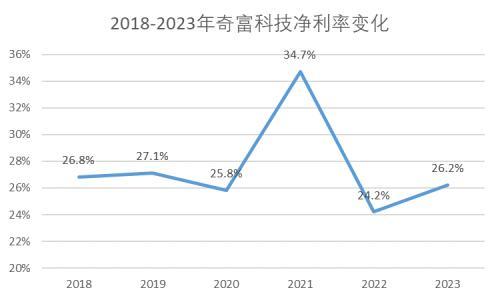

各個互聯網助貸機構業績,也陸續回歸增長。這一年,奇富科技的利潤率相比前一年有明顯的改善。

2023年,公司經營利潤率和凈利率分別為29.8%和26.2%,相對2022年分別提高3個百分點和2個百分點。

凈利率提高,主要來自成本端“降本增效”的貢獻。

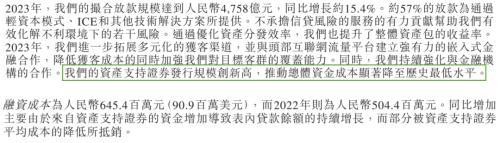

一方面,奇富科技融資成本顯著下降。

2023年以來,據媒體不完全統計,奇富科技擬發行9個ABS項目,總金額為248億元,其中8個通過發行。ABS發行,推動當年總體資金成本降至歷史最低水平。

另一方面,通過調整放款策略、優化客戶結構,銷售費用同比下降12%。

凈利率提高、風險得到了控制,業務規模增長卻出現困境。

用戶數量和貸款規模方面,相比上一年,奇富科技2023年僅有十幾個百分點的增長,這與幾年前的表現相差甚遠。

收入停滯則更為明顯。繼2022年同比輕微減少之后,2023年營業收入同比出現下滑1.6%。

等待新生態

行業人士認為,未來,奇富科技等助貸機構,所面臨的環境變得更加嚴苛。

一方面,受宏觀環境影響,新增客戶風控挑戰加大,原本優質的客戶的信貸評估也面臨下修壓力。

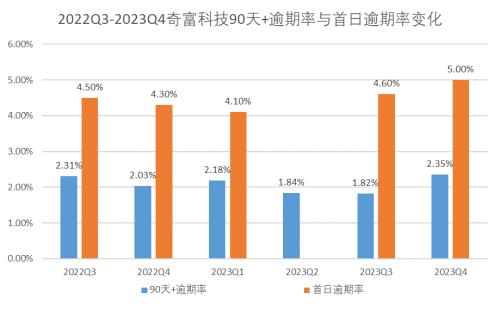

奇富科技首席風險官鄭彥坦言,去年第四季度開始,風控方面產生一定挑戰。經濟上的困難影響了一部分借款人的還款能力。該季度90天+逾期率和首日逾期率,相比之前有所上升。

除了之外,行業供給端同樣出現巨大變化。

面對“資產荒”,商業銀行開始發力互聯網消費貸,更多直接向個人客戶,而不是通過助貸公司渠道來推廣和銷售其消費貸產品。

原本的合作方現在變成競爭者,這必然會侵蝕掉眾多互聯網助貸平臺的市場份額。

正如張化橋在復旦演講中提到的,“即使金融科技企業幸運地找到了消費者的痛點,這個痛點也是可以移動、消逝的。

大批有基礎客戶的銀行,通過小小的改良或者收購就可以解決這個痛點,或者部分地解決。那咱們金融科技公司又白干了。”

在監管方面,大規模整改暫時結束,但“監管常態化”已成為互聯網貸款行業發展的主旋律。

今年年初,距離過渡期結束過去9個月,互聯網貸款業務再遭監管“點名”。

金融監管總局向主要銀行下發了《關于商業銀行互聯網貸款業務檢查發展主要問題的通報》,指出商業銀行互聯網貸款業務在經營管控、合作機構管理和消費者權益保護等方面,仍存在一些問題。

金融監管部門從業務視角出發,指出當前互聯網貸款存在的業務亂象,對商業銀行與助貸機構的合作也提出了更嚴格的整改和規范要求。

在風險暗聚、個人貸款意愿有待提振的趨勢下,互聯網助貸行業,在“不可能三角”中,誰能盡早難以找到平衡點或平衡區間,誰就能構建一個新的互聯網金融生態模型。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。