紅利退潮,3年蒸發超200億元市值的良品鋪子,不會打逆風局?快訊

良品鋪子或許正在奔向“失控”。

良品鋪子或許正在奔向“失控”。

8月29日晚間,良品鋪子公布了2023年半年報,上半年實現營業收入約39.87億元,同比下降18.55%;凈利潤約1.89億元,同比下降2.04%。

營收利潤雙降的糟糕表現,直接導致30日開盤后股價大幅下跌,最終以2.90%的跌幅收盤于23.4元,31日更是開盤大跌,收盤于22.8元。上半年股價的持續滑落,也讓良品鋪子的市值從年初的147.85億元,縮水至現如今的93.83億元,相較2020年更是蒸發了近200億元。

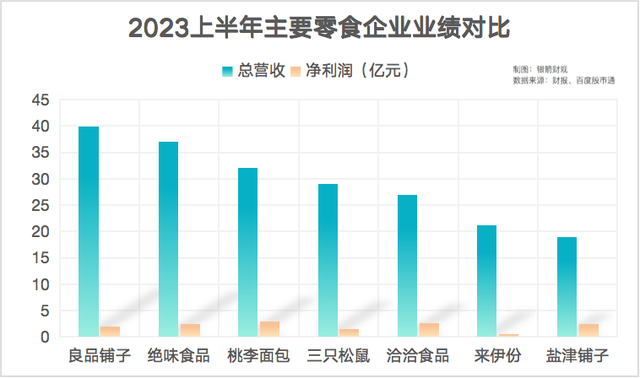

盡管良品鋪子仍是公認的高端休閑零食“頭部企業”,但從市值來看,已經被絕味、洽洽、鹽津鋪子等遠遠甩在身后。

綜合行業相關動態以及零食消費走向,我們認為:

良品鋪子上半年業績的下滑,或許已經不能稱作運營重心朝線下轉型導致的“陣痛”。以當前休閑零食市場競爭環境,長線周期內,良品鋪子可能都難以擺脫低利潤和營收規模下滑的困境。

2023年上半年第一梯隊的高端零食企業,都出現了不同程度的營收下滑。隨著理性消費的常態化,對品牌溢價的追逐漸漸轉向性價比的競爭,休閑零食的“高端化”可能正在成為偽命題。

一、紅利消退股東減持,良品鋪子“死磕”線下求生路?

2020年2月4日上市的良品鋪子,怎么都不會想到僅僅3年時間,市值就從最高峰的340.93億元快速滑落,在2023年8月最后一天縮水至91.43億元。

市值縮水的背后,不僅是疫情的黑天鵝事件,在銀箭財觀看來,更是良品鋪子習慣于享受市場“紅利”的后遺癥。

2006年創立的良品鋪子,正好趕上了國民經濟高速發展窗口期,頻次快速升高的國民消費頻次快速升高,對高品質、高價格休閑零食的市場需求也直線增長。由“高端”切入市場的良品鋪子,在2012年正式布局電商渠道之前,門店數量已經超過了1000家。

隨后,良品鋪子又趕上移動互聯網經濟潮流,2014年在社交電商和全渠道領域的深度轉型,夯實了線上渠道的根腳。2020年數字化轉型大趨勢下,良品鋪子又開始布局新興渠道電商。

一路走來連續吃到消費升級、電商崛起、新渠道興盛等多個“紅利”,良品鋪子可謂是走得順風順水。或許是習慣了紅利“帶飛”的順風局,當紅利逐漸退潮,良品鋪子在逆風局的表現得多少有些不盡如人意。

對比上市以后良品鋪子的業績表現,2020年至2022年間,全年總營收增長幅度分別為2.32%、18.11%、1.24%。盡管營收規模受環境影響很大,但整體上基本保持著穩健的增長。

然而進入消費復蘇的2023年后,通過天眼查可以看到,良品鋪子一季度實現營收23.85億元,同比降低18.94%,反而是上市至今首次出現一季度營收下降。到了半年報公布,營收利潤雙降的背后,二季度營收16.02億元,同比下降18.55%。

同時根據不完全統計,2020年休閑零食線下渠道銷售規模超過了10600億元,在渠道總銷售額中占比82%。全面放開后,投資市場對線下渠道的業績反彈,抱有極大的期望。

然而一季度的報復性消費浪潮、二季度的小旺季中,良品鋪子業績表現反而不如前兩年,這或許也是股價持續低迷、市值嚴重縮水的主要原因。

業績的糟糕表現也動搖了股東的持股信心,今年5月17日,良品鋪子的股東達永有限公司宣布減持計劃,預計減持不超過6%的公司總股本。漢亮奇好投資管理等合伙企業,以及其一致行動人,也宣布將減持不超過1.5%的總股本。

而在此之前,高瓴系股東在2021年和2022年先后四次減持良品鋪子,一旦減持動作順利完成,11.67%的持股比例將徹底清零,高瓴資本也可能與良品鋪子“再無瓜葛”。

半年報公布后的2023年8月30日,滬股通持有的良品鋪子股份也跌落至100萬以下,僅有90.03萬股,A股占比0.22%。

股東頻繁的減持動作,或許是對良品鋪子業績表現的失望,以及長線收益的不看好。銀箭財觀認為,加碼線下、收縮線上渠道規模,則是導致良品鋪子業績下滑后,丟失投資市場信任的根源。

在半年報中,良品鋪子明確標注,營業收入下降的原因是“公司線上渠道營業收入下降”。同時銷售費用同比下降18.50%的原因,則是“線上渠道收入下降,對應費用投放下降”。

這或許也說明了,良品鋪子為了應對電商紅利退潮后,互聯網流量見頂、電商平臺獲客費用持續拉高,正在有意減緩對線上渠道的投入,以緩解高營銷成本對利潤的侵蝕。

同時,下半年良品鋪子將渠道重心放到線下,推動零食企業改變銷售模式,良品鋪子目前仍處于平臺經營轉型階段,線上渠道方面的投入有所減少。

此前的投資者接待日上,也提出今年計劃將增加1000家門店。考慮到上半年良品鋪子新開門店數量約為323家,下半年門店所涉及成本或將大幅增長,也對良品鋪子籌資、償債能力提出了更高的要求。

值得注意的是,良品鋪子凈利潤中,政府補貼占了不小一部分的比例。今年上半年,政府補貼8229.17萬元,占據總利潤的32.24%。

自2022年財報暴露出增收不增利問題后,良品鋪子的盈利就呈現出對補貼的依賴。隨著這一問題延續到今年上半年,投資市場對良品鋪子低利潤經營現狀的擔憂可能正在加劇,進而導致股價長期陷入低迷。

良品鋪子的轉型“陣痛”,可能比想象中更長久。

二、“反向消費”時代,零食高端化成“偽命題”?

身為“國內休閑零食一哥”,良品鋪子的業績表現,足以概括整個市場的走向。

這也不得不令人思考,不賺錢的高端零食,是否是“偽命題”?

橫向對比2023年上半年主要零食企業的營收和利潤表現,不難看出,在休閑零食高端化發展多年后,整體盈利水平仍處于較低的水平。

高投入對利潤空間的侵蝕,并沒有隨著休閑零食整體價格的上漲而削弱。而且從業績增長來看,上半年里,除了鹽津鋪子營收增長56.54%外,第一梯隊零食上市企業大都處于停滯或縮窄狀態。

綜合來看,導致營收普遍下滑的原因,主要集中于上半年報復性消費結束后,國民消費受經濟環境影響迅速歸于理性。依靠品牌溢價支撐高價的“高端”零食,在當前經濟形勢下很難撐起充足的市場需求。

同時在行業普遍的,以貼牌、代加工等輕資產模式為主導的產銷環境下,產品同質化傾向越發嚴重,而且食品安全問題也屢有發生。進而導致越來越多消費者難以感受到“高端”帶來的品質提升,嚴重拉低品牌溢價空間。

至少在小紅書、抖音等平臺中,年輕消費群體表現出了明顯的“反向消費”傾向。當“該省省、該花花”的理性消費占據主流,作為休閑零食的主力消費群體,年輕人對白牌零食的消費意愿逐漸提高。

因此銀箭財觀猜測,下半年,甚至未來很長一段時期中,休閑零食賽道最大的贏家,很可能是拼多多。內卷加劇的競爭環境中,高端零食定位的品牌方,反而難以激發更多增量想象力。

類似于良品鋪子將渠道重心轉向線下的應對策略,雖然避開了線上流量費用持續上漲對利潤的侵蝕,但是租金、物流等在內的經營成本也在同比例上升。如果不能有效打開市場,找到新的增量空間,未來丟失的可能就不僅是投資市場信任那么簡單了。

這也使得下沉市場成為性價比時代里,休閑零食企業大規模匯聚的主戰場。

盡管國內零食市場份額正在大幅增長,但大部分產品銷售過程中,仍以薄利多銷的盈利模型為主。高端零食已然進入瓶頸,就像是茶飲賽道一樣,二三線等下沉市場仍存在增量發掘的可能。

同時,就像良品鋪子占據先手優勢的兒童零食領域,也是未來可能出現更多增量空間的方向。畢竟在當前人口結構下,未來兒童能夠享受的平均社會資源會逐漸增多,家長和社會群體對高品質零食的付費欲望只會更高。

再加上近段時間的日本核污水事件,也促使食品安全問題再度成為人們關注的焦點,包含健康、安全等要素的產品成為爆款的概率更高。如果能夠有效利用高端品牌形象,未嘗不能提前進行布局,搶奪用戶心智。

“萬年不變”的高營銷低研發模式,也是時候進行調整了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。