貨拉拉的放貸野心,藏在對司機的增值服務里快訊

從在APP內上線貸款產品到其借款頁面無法打開,貨拉拉僅用了10天左右。

文:卡貝

01

曇花一現的上線

從在APP內上線貸款產品到其借款頁面無法打開,貨拉拉僅用了10天左右。

5月中旬,貨拉拉在 APP 內上線借款產品“圓易借”的消息引發關注,據顯示,該產品最高額度20萬元,年化利率10.8%起,與國持牌金融機構合作放貸。

然而,時隔一周后,在貨拉拉的 APP 內,其借錢入口消失了。不僅如此,在" 圓易借 " 的公眾號內,其為第三方導流的貸款超市頁面也無法打開。

目前,“圓易借”的公眾號仍然存在,但進入借款頁面,輸入手機號后并不能收到驗證碼進入貸款的下一步驟,而是被提示“系統正在升級中”。

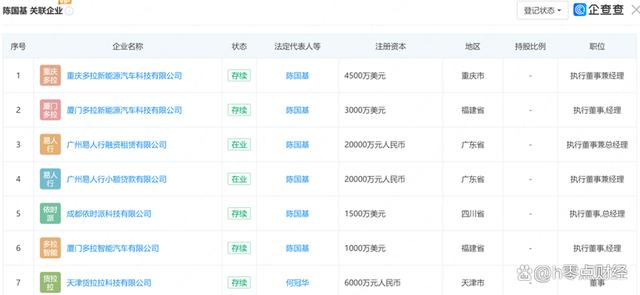

據公眾號信息顯示," 圓易借 " 的公眾號的主體為 " 廣州易人行小額貸款有限公司 "(以下簡稱 " 易人行小貸 ")。

企查查顯示,易人行小貸成立于2019年12月6日,唯一股東為啦啦大灣區信貸有限公司,法定代表人為貨拉拉CFO陳國基,注冊資本為2億人民幣,企業地址位于廣州市天河區珠江東路28號5401房自編10單元(僅限辦公),經營范圍為小額貸款業務。

值得一提的是,目前,與陳國基相關聯的企業多達13家,其中,在金融業務層面,除任職易人行小貸執行董事兼經理之外,還擔任廣州易人行融資租賃有限公司執行董事兼總經理。

此外,在注冊資金層面,其實繳資本雖高達2億元,但并不滿足《網絡小額貸款業務管理暫行辦法(征求意見稿)》中 " 經營網絡小額貸款業務的小額貸款公司的注冊資本不低于人民幣 10 億元,且為一次性實繳貨幣資本 " 的明確規定。

據多家媒體報道,除助貸業務之外,貨拉拉還開展貸超業務,為花鴨借錢、蘇寧任性貸導流。

不僅如此,另有報道稱,貨拉拉還將上線個人經營貸業務。

而可以佐證這一信息的是,2024年5月7日,貨拉拉發布的“關于優化信貸業務個人信息授權書的公示”,該“公示”提到為了更好滿足用戶的借錢需求,貨拉拉更新了個人信息授權書,在既有信息授權范圍內,增加了“企業認證信息如任職或所有的企業工商信息、營業執照照片等”。

02

早已營業的貸款業務

貨拉拉2013年在香港成立,2014年其業務拓展至中國,泰國、新加坡等東南亞國家,2019年又延伸至拉美市場。

2023年10月,貨拉拉向港交所遞交招股書,2024年4月2日,貨拉拉對其內容進行了更新。

據招股書披露,截至2023年12月31日,貨拉拉的業務已覆蓋全球11個市場超過400個城市,即中國內地、中國香港、泰國、菲律賓、新加坡、印度尼西亞、越南、馬來西亞、墨西哥、巴西及孟加拉。

值得一提的是,目前, 除核心業務「公路貨運」外,貨拉拉亦已將業務范圍拓展至同城和跨城貨運、企業版物流服務、搬家、零擔、跑腿、汽車租售及車后市場服務。

不斷拓寬的業務,拉動了貨拉拉的GTV上漲。

數據顯示,2021年至2023年,貨拉拉的全球GTV以18.0%的復合年增長率增長,其中2023年的全球GTV同比增長28.8%至94.14億美元。

增長的交易量直接推動了貨拉拉營收的增長。

2021年至2023年,貨拉拉的營收分別為8.45億美元、10.36億美元和13.34億美元,其中2023年的營收同比增幅為28.8%;毛利率分別為39.4%、53.7%和61.2%,

利潤層面,2022年,貨拉拉經營利潤轉正、2023年經調整凈利潤實現扭虧為盈,2023年的經調整凈利潤為3.91億美元。

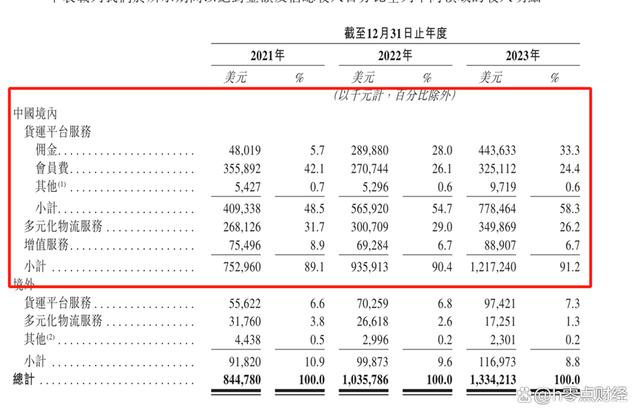

據招股書,在國內,貨拉拉的收入來源分為貨運平臺服務、多元化物流服務及增值服務。

其中,貨運平臺服務收入包括傭金、會員費、其他費用,是貨拉拉的主要收入來源,2021年到2023年,該項收入在貨拉拉的總收入中占比分別為48.5%、54.7%、58.3%。

相比之下,自2017年起推出的增值服務在貨拉拉國內收入中雖占比雖少,但毛利率卻相對較高。

據招股書,2021年到2023年,貨拉拉增值服務收入分別為7549.6萬美元、6928.4萬美元、8890.7萬美元。其毛利率分別為29.8%、44.3%、46.7%,高于多元化物流服務毛利率,僅次于貨運平臺服務。

那么,貨拉拉提供的增值服務有哪些?

“我們的增值服務收入包括車輛租售服務以及我們向司機提供的一系列其他增值售后服務(例如能源服務和信貸解決方案)產生的收入”這是貨拉拉在最新的招股書對增值服務的描述。

而根據貨拉拉在早期招股書中披露,該項服務包括現金貸款、車輛租售、加油服務等。

其中,現金貸款的模式兩種,一是與金融機構合作,為司機提供購買車輛等的貸款服務;二是貨拉拉通過自己的金融機構,向司機提供融資租賃和貸款服務。

為體現業務的合規性,貨拉拉在招股書中強調,已取得了在國內從事融資租賃和小額信貸業務的牌照、批文和許可證。

據公開顯示,目前,除易人行小貸公司之外,貨拉拉旗下還擁有融資租賃(廣州易人行融資租賃公司)、商業保理(廣州易人行商業保理有限公司)等地方金融牌照。

由此可見,貨拉拉深入金融業務已久。

但一個現實的問題是,當真正的貸款產品上線之后,貨拉拉的金融業務能一帆風順嗎?

據招股書顯示,2023年,貨拉拉平均月活商戶約1340萬個,平均月活司機約120萬名。

這就意味著,貨拉拉本身每月就有120萬名的活躍用戶,但已經沉淀在貨拉拉平臺上或即將加入貨拉拉的司機都會是其潛在用戶嗎?

事實上,部分司機對于貨拉拉早已不滿,抽傭比例高、多重收費使得貨拉拉的品牌形象并不理想。

據黑貓投訴顯示,截至5月30日,涉及貨拉拉的投訴已高達57521條,投訴主要內容包括王條款、隨意扣分等。

值得注意的是,貨拉拉存在的這些問題由來已久。

公開數據統計,2021年至2023年,貨拉拉因各種問題累計被約談超過10次。涉及經營管理不規范、傭金比例過高、多重收費、市場公平競爭等多方面問題。此外,貨拉拉還被各地交管運管部門處罰20余次。

至此,基于這樣的口碑,在該平臺貸款的用戶又能占到什么便宜呢?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。