營收股價雙豐收背后,攜程內部出現新裂痕快訊

5月21日,攜程公布其2024年第一季度未經審計的業績報告。

文/劉工昌

5月21日,攜程公布其2024年第一季度未經審計的業績報告。財報顯示,攜程2024年第一季度營收為119億元(16億美元),較上年同期的92.11億元增長29%,較上一季度的103.38億元增長15%。

攜程2024年第一季度凈利潤為43億元(6億美元),相比2023年同期為34億元;經調整EBITDA為40億元(5.5億美元),經調整EBITDA利潤率為33%,相比2023年同期為31%。

同時市值半年飛漲1000億港元,已超過百度,成為僅次于拼多多、騰訊、阿里、美團、網易、小米和京東的中國第八大互聯網公司。從2024年年初以來,攜程集團在半年內股價上漲接近50%,漲幅也位列眾大廠之首。

摩根士丹利發布的一份報告中,對攜程第三季度的業績展望持積極態度,特別看好其長途及出入境旅行業務的發展前景。摩根士丹利引用攜程的數據稱,截至7月2日,受益于14個免簽證國家或地區的訂單量同比增長150%,入境訂單量也實現了100%的同比增長。①

超強勁的賺錢能力

攜程如此財報完全建立在持續盈利之上。2018年-2022年,攜程的毛利率分別為79.58%、79.33%、77.99%、77.04%、77.48%。到2023年前三季度,則達到了82.03%。雖然第四季度,毛利率回落至80.5%,但本季度,毛利率再度增長至81.2%。

毛利率一直穩定在80%左右,哪怕是在疫情最嚴重的階段,都是如此。這也使得攜程始終是納斯達克唯一盈利的國內OTA企業。

攜程為什么這么能賺錢?

分業務來看,攜程有四大主營業務,如下圖。

長期以來,攜程主要依賴前兩項也就是住宿預定和交通票務,但疫情后隨著旅游報復性消費的到來,后兩樣旅游度假和商旅管理也得到長足發展,但搞旅游的不止攜程一家,為什么只有它最賺錢?

攜程之于OTA,類似國內騰訊之于線上社交。在其領域近乎壟斷的能力使得攜程在供應商面前自然具備別的企業所不具備的強大議價能力,最終能讓它可以從容應對對手的價格戰。

那么它是怎么做到行業壟斷的呢?一是買。國內,2014年~2015年間,攜程先后入股同程、途牛、參與收購藝龍、以及并購行業老二去哪兒。通過打通數據與交易規模,進一步實現市場份額的增長與資源壟斷,這之后,攜程收入開啟跳躍式增長。

國外也是如此,2015年~2016年間,攜程相繼收購英國航空整合平臺Travelfusion公司、印度最大OTA公司MakeMyTrip、英國旅游搜索網站天巡。這些操作加劇了其對外商業旅游的壟斷地位。

二是敢投。這里不得不說攜程的另一個好習慣:敢于對那些短期內看不到回報的項目持續投入。最好的例子來自10多年前就開始布局的自由行業務。當時沒人看好,但攜程認準了就敢投,到現在獲得了巨額回報。

這也就不難理解攜程CFO王肖璠為何自信滿滿地說“這個行業幾乎沒有第二家持續盈利,或者連盈利都很難說,也是驗證了我們的壁壘其實還蠻高的。”②

美團抖音的挑戰

有壁壘并不意味著沒有挑戰。如果說前期的藝龍之流還只是小打小鬧的話,美團的介入,才讓攜程覺得迎來一個真正的對手。

美團采用的打法叫做“用高頻打低頻”。就是用高頻的外賣、點餐、生鮮零售消費,用地推的方式,將高流量、大規模的用戶群體引流至低頻的酒店消費。遵循這一邏輯,美團酒旅和美團外賣業務共享一個流量池,降低了獲客成本。③

2019年,美團酒旅的間夜量(一房間一夜,等于一個間夜量),就已經超過了攜程、去哪兒、同程3個平臺的間夜量總和,2021年成為間夜量排名全球第一的OTA平臺。

2022年,據交銀國際測算,美團的市占率最高從2019年的9%來到了2022年的17%。

2023年,抖音也將“酒店旅游”升級為與到店業務平行的部門。順勢把酒店和旅游產品搬進了直播間。又憑借讓所有人都旅得起游的低客單價酒店,進一步擴大其在低端市場的占有率。

據交銀國際預測,2023年抖音本地生活服務規模達到2500億元,其中酒旅GMV實現600億,接近美團的四分之一。

從理論上講,攜程在流量來源上搞不過美團,在視頻內容留人上搞不過抖音,在其沖擊下潰不成軍才行。然而現實卻令人大跌眼鏡。

從市場占有率來看,交易國際的數據顯示,抖音酒旅在2023年的市占率將從2%提升到3%;攜程提升了5個百分點,美團呢,下滑了三個百分點,飛豬下滑了1個百分點——美團飛豬等下滑的百分點幾乎全被人們眼中夕陽西下的攜程所取代。

攜程為何能笑到最后?攜程的本質就是一個聯通商家和消費者的中介平臺。美團和抖音靠流量來吸引到顧客。但攜程卻無動于衷,因為它控制著這一行最稀缺最有利潤的東西——最廣大的高星酒店資源。而它的對手則主要擁擠在利潤稀薄的中低端。

據公開數據,2022年攜程就覆蓋超過8000家高星(四星、五星)酒店。早在2012年,攜程就與萬豪、君瀾、港中旅維景、海航、粵海、華僑城和書香等國內高星級酒店達成合作。

而美團曾在2020年Q2公布過高星酒店間夜量的占比在16%左右,后來未再公布。據光子星球透露,目前這個數在20%左右。抖音的高星酒店資源更一言難盡。在2023年12月抖音團購住宿銷量TOP10榜單上,經濟型酒店占了8家,剩下兩家是中高端型,高端酒店杳無影蹤。

這么多年來,高星酒店在攜程的酒店營收中,占比近80%。據光大證券測算,美團單間夜貢獻傭金收入僅 13.3元,而攜程的傭金為42.6元/間夜。

至此基本上搞清原因了。攜程能搞定旅行途中利潤最高的高星酒店,而美團抖音不能。

為什么攜程搞得定高星酒店,美團和抖音就搞不定?

為何攜程能而美團抖音不能?

如果單純從錢的角度,美團向高星酒店抽的傭金是8%-10%,抖音更低,只有8%,而攜程呢?10-15%,簡直要翻倍了,但高星酒店就是選它而不選美團抖音,為什么呢?

一個根本的問題是門當戶對。

因為高星酒店認為美團和抖音的平臺調性與酒店自身不相符。以美團為例,其酒旅用戶集中在學生和白領之間,日均住宿消費不超過五百元。但四星以上酒店最低價也在七八百元,與美團酒旅的主要用戶群體很難搭上邊。

而高星酒店之所以略過抖音酒旅,很大程度上源于抖音酒旅的低核銷率。包括酒旅在內的抖音生活服務的整體核銷率只有60%。

而攜程除了先發優勢之外,穩定的客房資源、人工客服,企業內部OA、費控和財務報銷系統,也都是高凈值商旅客戶更為看重的方面。這些都是美團抖音不能提供的。

攜程在酒旅上的早期定位就是商旅人士的出差需求。一般來說,公司的出差人員多為中高層,且出差地集中在一二線城市,這導致攜程天生就吸引了更多有實力的中年商務人士,在一二線城市擁有領先的酒店資源。這種定位完全洽合四星以上酒店的高端用戶需求。

所以對大多數不差錢的高星酒店來說,多幾個點少幾個點并不是什么大事,你能不能有針對性的提供穩定的客源才是關鍵。

同時相比從后插入的,主要更多做低價游生意的美團抖音,有多年高端商旅服務經驗的攜程更懂得如何針對出差出游的高端商務人士的貼心服務。

“高星酒店利潤豐厚,但這也是最難伺候的一群人,最看重品質、服務。一方面,高星酒店一直在努力用會員制,將客戶聚攏在自己手里。OTA平臺如果不能帶來穩定客流,酒店就不會釋放資源,供應鏈很難撬動。”④

不僅如此,2020年前三個月,疫情最嚴峻時,梁建章拍板讓攜程為航司和酒店先墊付了接近1000億的“退票費”。

之后,梁建章親自出鏡為旅游商家直播帶貨,梁建章在三個月內跑遍了四分之三個中國,做了14場“攜程BOSS”直播來推廣預售產品,辛辛苦苦帶了5.6億的“貨”,從Cos管仲、秦始皇到許仙,梁建章賣盡力氣的表演,為千家高星酒店帶貨超百萬間夜,在其主要消費群體高凈值用戶和高星酒店面留下了極好印象,無形中加固了攜程與高星酒店和航司、商家之間的友好同盟。

前瞻布局形成壟斷

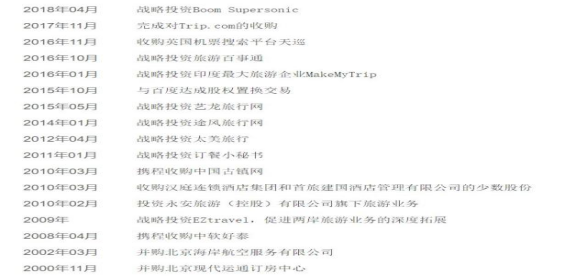

攜程能走到今天,是與其具有前瞻意義的布局分不開的。

從創建公司之初,梁建章感覺攜程必須從純粹的互聯網業務,轉向在線和離線資源的旅游服務企業,形成線上與線下的鏈接。于是攜程一切以App為圓心開始重鑄。

2000年11月,攜程收購了國內最早、最大的傳統訂房中心——現代運通。在收購完成后,攜程開始調整開發了相配套的互聯網平臺——“實時控房系統”和“房態管理系統”,與所有會員酒店實現信息同步。2002年4月,攜程又收購了散客票務公司——北京海岸航空服務公司,并建立了全國統一的機票預定服務中心。

2006年,攜程就開始投資臺灣最大的旅游網站“易游網”,對于香港永安旅游2010年2月、2012年2月分兩次最終實現100%持股,同樣的推進思路,對于印度最大的在線旅游公司MakeMyTrip,攜程宣布通過可轉債的方式向MakeMyTrip投資1.8億美元。

在對待旅行社上,攜程的政策是能買就買。2004年2月攜程收購上海翠明旅行社.2012年4月,收購太美旅行。2014年9月,戰略投資曾氏的華遠。此后,再利用華遠,跟眾信建立緊密關系,順勢成為眾信股東,持股5.07%。

攜程對酒店和度假村也不放手。2001年12月,攜程就正式將“如家”(Home Inn)定為品牌名,并申請商標注冊。2013年12月,攜程花了2550萬美元投資鉑濤,后來攜程收購藝龍。2014年,攜程首度公布投資并購中的持股比例。其2013年報顯示,如家占15.39%,華住占9%,7天(鉑濤)占4%。四大經濟型酒店,攜程勾選了三個。

在交通軟硬件設施上,攜程的布局也是毫不遲疑。

2013年,攜程和航班管家宣布達成戰略合作,航班管家分拆旗下經濟連鎖酒店預訂應用“快捷酒店管家”,與攜程共同組建合資公司。不久,快捷酒店管家團隊整體移師上海,雙方在資源、業務、用戶等多方面進行全面對接。攜程在2014年7月就與中軟好泰共同推出了一款針對客棧的PMS“客棧通”。

2015年3月,攜程宣布旗下中軟好泰與原慧評網重組成立眾薈信息技術有限公司,佳馳、客棧通也加入到眾薈大數據框架中,成立三大事業板塊——基礎軟件、信息通道以及數據智能,而且分工也很清晰:中軟好泰專攻中高端酒店,佳馳扼守中小酒店,客棧通對標非標住宿、強攻客棧民宿。

至于在大交通方面,攜程對于易到用車、一嗨租車的出手,對于廉價航空機票平臺Travelfusion的控股、收購飛常準;在OTA垂直細分領域,攜程對于酷訊、松果網、 禪游記、中國古鎮網、世紀明德的出手,還打算謀求獨立上市的驢評網,等等,都值得觀察和深究⑤

攜程成立的前八年,基本是按照兩年機票、兩年酒店、兩年度假、兩年商旅的階段性目標來構建自己四方面的核心競爭力。⑥

2013年后攜程分別投資了途家、途風、途牛。隨后攜程開始了海外市場謀篇布局。從2016、2017年攜程先后收購Skyscanner、Trip.com開始,國際化就已納入了攜程的核心層——能用英語自如交流,也是梁建章下給攜程高管的硬指標。

2016年11月,攜程宣布收購英國旅游搜索平臺天巡(Skyscanner)主要股東的全部股份,交易金額超過120億人民幣,借此攜程登陸歐洲市場。一年后,攜程再度收購了美國的社交旅游網站Trip.com。

而2019年,攜程又宣布改名為攜程集團,英文名從ctrip.com更名為trip.com Group,標志著攜程全球化的野心。同年,攜程從旅游企業巨頭bcd travel手中收購了總部位于荷蘭的在線旅行社travix,其業務遍及澳大利亞、德國、印度等39個國家和地區。

2018年,攜程國際業務在總業務占比還只有10%,梁建章便給公司制定了一個頗為激進的目標:5年之內,國際業務占比要提高到40%-50%。2019年,在攜程20周年慶典上,梁建章再立flag:“攜程要用5年時間做到全球最大的國際旅游企業。”

至此,攜程以20多年來不斷的投資營造了國內和境外商務旅游強大的護城河,在利潤最高的高端酒店方面,其近乎壟斷的局面為其帶來了源源不斷的利潤。

出境游和下沉市場爭奪

據財報顯示,2024年Q1攜程出境機酒預訂均超過100%,恢復到了2019年的9成以上。攜程CEO孫潔在電話會上透露,攜程國際版Trip.com一季度總收入同比增長約80%。入境游對Trip.com的收入貢獻達20%,而Trip.com對攜程集團一季度收入的貢獻約10%,其中超70%來自亞洲市場。

2020年4月,攜程在困境下緊縮開支,宣布梁建章與孫潔零薪;高管層自愿降薪、最低半薪,但同期攜程仍用1億歐元逆勢收購了歐洲在線旅游公司Travix。事后證明,這是一項極有戰略眼光的投資。到2022年末,攜程海外業務開始回血;出境機票和酒店預訂量在當年第4季度分別增長了200%和140%,攜程亦在此期間實現了扭虧轉盈,并凈賺14億。

2023年第三季度,攜程國際OTA平臺的總預訂較2019年同期水平已增長超100%,對集團的貢獻也占到了攜程整體海外業務的一半。2024年,受益于全球化浪潮和出入境政策的積極調整,國際旅游門檻大大降低。國家移民管理局數據顯示,2024年第一季度,免簽入境外國人198.8萬人次,同比增長266.1%。

財報電話會上,攜程管理層表示,集團的入境旅游預訂量同比增長超4倍。其中,來自新加坡的入境游客人數增長了10倍,馬來西亞增長了9倍,法國、西班牙和泰國均有4倍增長。出入境游的廣闊前景,給攜程國際業務帶來了想象力空間。據財報顯示,2024年一季度,攜程出境機酒預訂均超過100%,恢復到了2019年的9成以上。

攜程CEO孫潔在電話會上透露,攜程國際版Trip.com一季度總收入同比增長約80%。入境游對Trip.com的收入貢獻達20%。

在2020至2022年這段疫情期間,攜程持續積累優質用戶,為全球化戰略奠定了堅實的基礎。

比如2020年,攜程攜程通過墊付退票費和直播,強勢鞏固了與航司、高星酒店的關系。同年,攜程與新加坡旅游局簽署三年戰略合作備忘錄。未來三年,雙方將在旅行營銷、產品、大數據等領域加深交流合作。

2023年,攜程與新加坡旅游局再次簽署為期三年戰略合作,聯合啟動全球市場合作升級計劃。從2020年以來,雙方的合作范圍已經擴展到了中國香港、韓國、馬來西亞、澳大利亞等地區。

攜程在全球化戰略過程中累積的國內供應鏈產品和海外的客戶資源和渠道能力,為其布局入境游市場提供了有力的支持。

2024年5月5日,攜程發布的數據顯示,旅游市場內部結構性變化開始顯現:入出境游增速高于國內游,下沉市場增速高于一二線市場。

所以除了海外市場,對于攜程而言,還有一個目標,那就是對下沉市場的爭奪。

攜程目前其用戶主要集中于一二線城市,而在三四線城市乃至廣大的農村地區,其用戶覆蓋率還偏低,下沉市場對于攜程而言是一個巨大的空白市場,而當前隨著拼多多、快手等移動平臺在下沉市場取得的巨大成功,讓其他互聯網平臺看到了下沉市場這個巨大的新增量市場;與此同時,隨著互聯網的不斷下沉滲透,下沉市場的用戶價值也開始不斷散發出來;此外,隨著三四線城市以及農村用戶收入的不斷提升,未來中國的旅游消費主要增量也將來自于下沉市場。

不過,對于攜程而言,要想拿下下沉市場也有兩個難點。

第一個難點在于攜程的用戶定位。機票作為攜程的起步業務,其用戶群體也主要為中高端消費群體,而攜程對應的酒店消費也主要為中高端酒店。要想全面滲透到下沉市場,攜程首先面臨的一大難題就是用戶定位的不一致。

第二個難點在于攜程的用戶主要集中在一二線城市,而三四線城市的酒店業務則主要為美團酒店所占據,攜程要想從美團酒店口中分一杯羹并非易事。⑦

海外市場爭奪白熱化

在一片高歌之下,攜程高端酒店也出現了陣動,主要表現為大酒店自建連鎖店意圖擺脫攜程。

根據《2024中國酒店業發展報告》,截至2023年底,我國連鎖酒店數約9.06萬家,較2022年7.1萬家增長28%。按連鎖客房數量算,酒店連鎖化率從去年的38.75%提升至40.95%,其中中檔、豪華酒店連鎖率均超過55%。而且,酒店集團在中高端酒店的布局逐步擴張。以華住酒店集團為例,截至2024年一季度末,華住中國的中高檔在營酒店數量達到686家,同比增長28%;待開業有430家,同比增長81%。

酒店連鎖化率提高意味著行業越來越向頭部集中,這使得酒店集團與攜程談判的話語權越來越大。但攜程的傭金卻越來越高。此前,有數DataVision曾提及,有爆料稱攜程最高等級的“特牌酒店”要支付15%以上的傭金,還要簽獨家合作協議。

這導致攜程的老朋友華住、萬豪、洲際、凱悅和希爾頓紛紛從攜程等OTA平臺“抽身”。如今,攜程面臨的尷尬局面是,酒店連鎖化率不斷提高,高星酒店不愿意再被流量“裹挾”,紛紛加碼直銷。⑧

抖音、小紅書、東方甄選等都在進一步加大對旅游行業的布局和投入。2022年12月,東方甄選成立“東方甄選看世界”賬號,成為新的文旅玩家。2023年12月底,抖音生活服務酒旅行業推出心動目的地IP首個海外目的地宣傳活動,介紹迪拜目的地特色,相關話題播放量超百萬次。

攜程的海外市場的競爭對手則是Booking、Expedia等國際在線旅游巨頭,這些公司在全球范圍內擁有龐大的市場份額和用戶基礎。⑨

美團近年來也在加大境外酒旅業務布局。去年10月底,美團與Agoda公司宣布達成深度合作。據了解,Agoda總部位于新加坡,目前在全球擁有超過390萬家住宿商家。

盡管攜程海外市場布局較早,并已業已成型,目前已開始處于收獲階段,但面對來勢洶洶的后者,其絕不可掉以輕心。要知道,在流量決定一切的當下,如果單純拼流量,消息稱絕不是它們的對手。攜程要想繼續占據先導,還得在競爭的差異化方面下功夫。

缺乏第二增長曲線

創立已過25年之久的攜程畢竟已至中年。至今仍一頭扎進商務旅游領域,面對后起之秀的咄咄逼人,除了其壟斷高端酒店所帶來的利潤優勢和提前布局帶來的先到優勢,攜程似乎很難像人展示還有什么令人眼前一亮的東西。

在日新月異的互聯網變革面前,攜程僅僅靠這些,是很難抵擋得住美團、抖音、小紅書們這些新生力量的持續進攻的。

所以,如果不能持續深化護城河,或者形成第二曲線,目前這種攜程在明敵人在暗的被動局面,就一直不能徹底解除。但是,攜程的旅游內容以PGC(機構生產內容)為主,自上而下,導致傳播效率并不如馬蜂窩或者抖音等UGC(用戶生產內容)為主的旅行內容。

近兩年,公司管理層及相關財務報告中,鮮少提及內容戰略的表現。當旅游行業快速復蘇,攜程靠著交易平臺的定位快速獲利,對內容這個深遠、慢熱的布局,自然提不起太大的決心。這就導致了,攜程暫時并未有收獲第二曲線的跡象,也成為了最缺乏未來想象空間的互聯網巨頭。只是,盛世危言,被暴增的業績所掩蓋。⑩

另外,在輿論場上,攜程也面臨著一系列問題。

隨著旅游業復蘇,訂單量涌入平臺后,關于攜程服務的投訴也來到高峰。黑貓投訴平臺數據顯示,截至2024年1月17日,平臺上關于“攜程”的投訴量上升至67172起。捆綁銷售、親子園虐童、訂單被轉賣、用戶頻繁投訴、大數據殺熟和近日的系統故障等事件,讓攜程面臨著嚴重的信譽問題,除了普通的攜程用戶,甚至連一些明星或企業家,也曾遭遇過類似窘境。這也導致攜程的口碑總不盡如人意。

到現在為止,攜程的經營與財務狀況看似一片大好,但隨著時間的流逝,這種好卻在不斷展示其內在的脆弱性。因為這種“好”唯一的來源就是其在利潤最高的高端酒店方面近乎壟斷的把控能力。

有人把它與騰訊的微信相比,其實這完全是兩碼事。微信已成全民信息交換的基礎設施,因其不收費的簡捷與便捷深入人心。而攜程的這種壟斷卻是其利潤的主要來源,從當前來看,這種把控除了不斷遭受外部對手的沖擊,其內部陣營也在不斷出現裂痕。而一旦其在高端酒店的壟斷優勢坍塌,其在整個商旅行業的優勢也將如多米諾骨牌一樣轟然倒地。所以利用其現有的壟斷帶來的資金優勢,加緊構筑自己的第二增長曲線,是攜程以后能不能走遠的關鍵。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。