伊利資金鏈驟然緊繃,嚴(yán)峻考驗(yàn)遠(yuǎn)未到來(lái)?丨正經(jīng)深度快訊

2024年8月30日,伊利股份公告的2024年中報(bào)顯示,其上半年?duì)I收同比下滑9.49%至599.15億元,創(chuàng)下了自1996年以來(lái)同期最大下滑幅度;盡管歸母凈利同比增長(zhǎng)19.44%至75.31億元,但扣非后的歸母凈利同比下滑8.15%至53.24億元。

剛剛過(guò)去的中秋假期“靜悄悄”,不僅月餅賣(mài)不動(dòng),牛奶生意同樣冷出了圈。

作為近年乳業(yè)市場(chǎng)環(huán)境最差的一年,2024年,由于原奶價(jià)格持續(xù)走低,其帶動(dòng)奶源供應(yīng)過(guò)剩、終端消費(fèi)市場(chǎng)需求放緩,眾多乳制品企業(yè)日子難過(guò),行業(yè)龍頭亦不例外。

2024年8月30日,伊利股份公告的2024年中報(bào)顯示,其上半年?duì)I收同比下滑9.49%至599.15億元,創(chuàng)下了自1996年以來(lái)同期最大下滑幅度;盡管歸母凈利同比增長(zhǎng)19.44%至75.31億元,但扣非后的歸母凈利同比下滑8.15%至53.24億元。

正經(jīng)社分析師注意到,事實(shí)上,伊利股份的業(yè)績(jī)下滑已持續(xù)多年。季度數(shù)據(jù)顯示,2021中期至2024年中期,伊利股份的營(yíng)業(yè)收入同比增速連續(xù)4年下滑,分別為18.89%、12.31%、4.31%、-9.49%,同期,扣非凈利潤(rùn)同比增速自33.06%逐年下滑至-8.15%。

行業(yè)需求或未見(jiàn)底,資金鏈承壓,伊利股份面臨的嚴(yán)峻考驗(yàn)或遠(yuǎn)未到來(lái)。

1

中報(bào)再創(chuàng)新低,增長(zhǎng)疲態(tài)未改

2024年上半年,業(yè)績(jī)滑坡成為乳品市場(chǎng)的主旋律,行業(yè)領(lǐng)頭羊伊利股份同樣受到影響。

2024年8月30日公布的中報(bào)數(shù)據(jù)顯示(表1),伊利股份營(yíng)業(yè)收入規(guī)模同比下滑9.49個(gè)百分點(diǎn),雖說(shuō)歸母凈利潤(rùn)達(dá)75.31億元,而扣非后的歸母凈利潤(rùn)則同比下滑8.15%。數(shù)據(jù)公布當(dāng)天,伊利股份股價(jià)低開(kāi)高走再低走,在大盤(pán)普漲的背景下,收跌1.05%于22.63元/股(前復(fù)權(quán),下同)。

表面上看,這份中報(bào)成績(jī)單顯得中規(guī)中矩。但拉長(zhǎng)時(shí)間對(duì)比可發(fā)現(xiàn),伊利股份頹勢(shì)未改,令投資者憂心。

數(shù)據(jù)顯示(表1),2020年至今,伊利股份的營(yíng)業(yè)收入同比增速、凈資產(chǎn)收益率、總資產(chǎn)凈利率三項(xiàng)指標(biāo)持續(xù)4年下滑。2024年中報(bào)顯示,伊利股份的ROE(加權(quán))、投入資本回報(bào)率(ROIC)均已跌至個(gè)位數(shù),史無(wú)前例。

與此同時(shí),其資產(chǎn)負(fù)債率已從近年低點(diǎn)52.15%提高至62.13%,創(chuàng)下近年新高。

資本市場(chǎng)上,伊利股份的股價(jià)疲態(tài)盡顯,一定程度上反映出公司基本面的變化。截至2024年9月18日收盤(pán),年內(nèi)跌幅已達(dá)20.56%,相較于三年前(2021年1月)觸及的高點(diǎn),更是已經(jīng)腰斬。

伊利股份的主要收入主要包括液態(tài)奶、奶粉及奶制品、冷飲業(yè)務(wù)等品類。其中,液態(tài)奶營(yíng)收的下滑是其業(yè)績(jī)承壓的主因。

數(shù)據(jù)顯示,2024年上半年,伊利液體乳業(yè)務(wù)實(shí)現(xiàn)銷售收入368.87億元,同比下降13.05%;奶粉及奶制品業(yè)務(wù)實(shí)現(xiàn)銷售收入145.09億元,同比增長(zhǎng)7.31%;冷飲業(yè)務(wù)實(shí)現(xiàn)銷售收入73.22億元,同比下滑20.04%。奶粉及奶制品業(yè)務(wù)成為公司三大核心業(yè)務(wù)中唯一的增長(zhǎng)點(diǎn)。

客觀而言,伊利股份營(yíng)收的滯漲與國(guó)內(nèi)乳業(yè)市場(chǎng)需求的低迷不無(wú)關(guān)系。

2023年至今,國(guó)內(nèi)宏觀經(jīng)濟(jì)較為低迷,消費(fèi)者信心普遍不足,液奶市場(chǎng)需求整體偏弱。公開(kāi)數(shù)據(jù)顯示,2022-2023年,乳制品全渠道收入同比增速分別為-6.50%、-2.4%,連續(xù)兩年處于負(fù)增長(zhǎng)狀態(tài)。

在此背景下,伊利股份這一基本盤(pán)也受到?jīng)_擊。數(shù)據(jù)顯示,2021-2023年,伊利股份的液體乳營(yíng)收分別為849.11億元、849.26億元、855.4億元,連續(xù)三年維持在850億元附近,增長(zhǎng)乏力。

伊利股份的液體乳板塊主要包括常溫、低溫白奶和酸奶、乳飲料等,其以金典、安慕希、伊利暢輕等大單品為核心。

正經(jīng)社分析師發(fā)現(xiàn),2022年,伊利股份液態(tài)類乳品零售額市占份額為33.4%,已接近達(dá)到市占率天花板。尤其是在常溫奶領(lǐng)域,伊利股份的市場(chǎng)滲透率已經(jīng)高達(dá)85%,增長(zhǎng)空間相對(duì)有限。

奶粉及奶制品業(yè)務(wù)是伊利股份的第二大收入板塊。伊利股份旗下主要品牌包括嬰配粉“金領(lǐng)冠”、兒童奶“QQ星”以及成人奶粉“欣活”。此外,伊利股份在2022年成功收購(gòu)了羊奶第一品牌澳優(yōu)乳業(yè),讓其奶粉業(yè)務(wù)從過(guò)去的三名外直接進(jìn)入到了行業(yè)前二。

雖說(shuō)該板塊業(yè)務(wù)實(shí)現(xiàn)同比增長(zhǎng),但從營(yíng)收增速來(lái)看,伊利股份的奶粉業(yè)務(wù)在合并澳優(yōu)乳業(yè)之后同樣陷入了增長(zhǎng)乏力,其2023年?duì)I收增速僅為5%,創(chuàng)下2017年以來(lái)的新低。2024年一季度,其奶粉及奶制品業(yè)務(wù)實(shí)現(xiàn)銷售收入74.3億元,同比下滑0.2%,出現(xiàn)了較為罕見(jiàn)的負(fù)增長(zhǎng)。

2現(xiàn)金流承壓,貨幣資金首次不足以覆蓋短債

經(jīng)營(yíng)業(yè)績(jī)的持續(xù)疲態(tài),也使伊利股份財(cái)務(wù)壓力與日俱增。iFinD數(shù)據(jù)顯示,2024年中期,伊利股份的貨幣資金僅為461.19億元,低于同期的短期借款規(guī)模482.37億元(表2)。這意味著,伊利股份賬上的現(xiàn)金,尚不足以覆蓋同期的短期債務(wù)規(guī)模,其資金鏈緊張頗為明顯。

事實(shí)上,2019年,伊利股份的貨幣資金高達(dá)113.25億元,同期的短債規(guī)模僅45.6億元,短債規(guī)模不過(guò)占其手中現(xiàn)金的40.26%,彼時(shí)的伊利股份管理層,妥妥的松弛感。直至2023年末,伊利股份的貨幣資金規(guī)模仍高達(dá)433.72億元,高于當(dāng)期短債的397.55億元。

2024年中期,賬上貨幣資金不足以覆蓋其短債規(guī)模,屬于伊利股份史上首次。

尤值得一提的是,伊利股份的一年內(nèi)到期的非流動(dòng)負(fù)債從2019年的3.06億元持續(xù)上漲,到2024年中期上漲至58.39億元,6年半時(shí)間內(nèi),上漲了近20倍。這表明,伊利股份短債聚集的風(fēng)險(xiǎn)越來(lái)越大。

2024年中期,伊利股份經(jīng)營(yíng)活動(dòng)產(chǎn)生的現(xiàn)金流量53.26億元,同比2023年中期60.12億元減少約7億元;融資活動(dòng)產(chǎn)生的現(xiàn)金流量為-11.47億元,同比2023年中期的88.45億元減少99.92億元。

盡管投資節(jié)奏放緩,但其經(jīng)營(yíng)活動(dòng)及融資活動(dòng)產(chǎn)生的現(xiàn)金流大幅減少,這使之現(xiàn)金流日趨緊張。

正經(jīng)社分析師認(rèn)為,也就是說(shuō),其現(xiàn)金流的進(jìn)一步緊張大致可歸結(jié)于兩個(gè)方面。

一方面,伊利股份基本面承壓,導(dǎo)致其占用產(chǎn)業(yè)鏈上下游資金的能力減弱。

分渠道來(lái)看,伊利股份的經(jīng)銷渠道、直銷渠道分別同比下滑9.58%、11.3%,其中,經(jīng)銷渠道貢獻(xiàn)營(yíng)收574.54億元,占比95.89%,是最主要的板塊。

伊利股份管理層曾公開(kāi)宣稱,“核心產(chǎn)品液態(tài)奶產(chǎn)品的營(yíng)收下滑,歸因于對(duì)終端庫(kù)存調(diào)整所致。公司通過(guò)合理的控制出庫(kù)節(jié)奏,幫助經(jīng)銷商‘消化’一些大日期的庫(kù)存產(chǎn)品”。

言下之意,奶制品價(jià)格內(nèi)卷嚴(yán)重,伊利股份為了幫經(jīng)銷商清理積壓庫(kù)存暫緩了發(fā)貨,同時(shí)也付出了更高的費(fèi)用成本。其中銷售費(fèi)用率同比提高1.9個(gè)百分點(diǎn)至19.41%。同時(shí),合同負(fù)債規(guī)模從2023年中期的48.45億元降至2024年中期的44.3億元,預(yù)收經(jīng)銷商的貨款也進(jìn)一步減少。

公開(kāi)資料顯示,伊利股份旗下?lián)碛忻嫦蚪?jīng)銷商、供應(yīng)商等產(chǎn)業(yè)鏈上下游公司的保理和小額貸款公司。其全資子公司“惠商商業(yè)保理有限公司”為經(jīng)銷商和供應(yīng)商提供保理并形成應(yīng)收款,另一全資子公司內(nèi)蒙古惠商互聯(lián)網(wǎng)小額貸款有限公司則為經(jīng)銷商發(fā)放短期小額貸款。

由于庫(kù)存積壓,經(jīng)銷商的日子也變得更困難了。賣(mài)不掉的存貨和原材料,讓伊利股份在上半年計(jì)提了4.92億元的減值,進(jìn)一步拖累了利潤(rùn)表現(xiàn)。同期還另錄得信用減值4.54億元,同比由正轉(zhuǎn)負(fù)。伊利股份歸因于“計(jì)提保理風(fēng)險(xiǎn)準(zhǔn)備和小額貸款損失準(zhǔn)備增加所致”。

另一方面,2023年伊利股份進(jìn)一步加大了現(xiàn)金分紅和回購(gòu)的力度。

分紅方面,每10股分紅12元(含稅),分紅金額達(dá)76.39億元,分紅比例達(dá)73.25%,分紅金額、股利支付率及股息率均創(chuàng)出歷史新高。

回購(gòu)方面,擬以不超過(guò)41.88元/股的價(jià)格,回購(gòu)金額不低于10億元且不高于20億元的公司股份,并全部予以注銷,進(jìn)一步減少注冊(cè)資本,提升資本使用效率。通過(guò)“分紅+回購(gòu)”的組合方式,伊利股份相當(dāng)于把接近9成的凈利潤(rùn)都回報(bào)給了股東。

在業(yè)績(jī)?cè)鲩L(zhǎng)承壓的背景下,伊利股份提出這一超預(yù)期的股東回報(bào)及回購(gòu)政策,在某種程度上減少了公司賬上的貨幣資金規(guī)模。

3為何要“一邊高負(fù)債,一邊高分紅”?

2024年6月5日,伊利股份正式完成派息。但從股價(jià)表現(xiàn)來(lái)看,這一高分紅的舉措并未給二級(jí)市場(chǎng)的股價(jià)帶來(lái)明顯提振。數(shù)據(jù)顯示,伊利股份的股價(jià)從派息日的27.5元/股降至9月18日的21.3元/股,跌幅超過(guò)22.54%。

從某種意義上說(shuō),伊利股份闊綽的派息舉措非但未打消投資者對(duì)其未來(lái)成長(zhǎng)性的顧慮,甚至,在基本面疲態(tài)盡顯的背景下大舉分紅,引發(fā)市場(chǎng)對(duì)其商業(yè)模式的熱議。

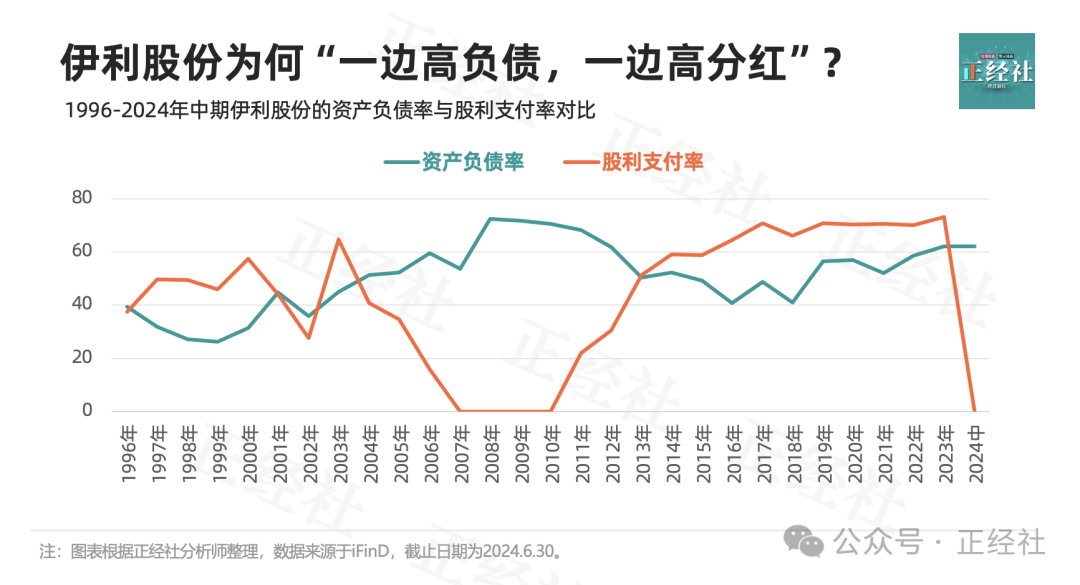

iFinD數(shù)據(jù)顯示,1996-2007年,伊利股份的資產(chǎn)負(fù)債率從最低26.31%逐步攀升至近60%,同期,其股利支付率多保持在50%以下,僅2003年達(dá)到64.69%。2007-2010年,受金融危機(jī)的影響,伊利股份連年虧損,資產(chǎn)負(fù)債率一度高達(dá)72.6%,如此一來(lái),也連續(xù)4年未分紅。在持續(xù)虧損、大幅舉債的背景下,伊利股份停止分紅似乎情有可原。

然而,正經(jīng)社分析師注意到,2016年至今,伊利股份的資產(chǎn)負(fù)債率則從40.82%的低點(diǎn),持續(xù)升至目前62.13%的歷史新高,與此同時(shí),其股利支付率逐年上升至73.25%的歷史峰值(表1)。

伊利股份營(yíng)收增速自2021年以來(lái)已經(jīng)連續(xù)第三年同比下降,并創(chuàng)下自2017年以來(lái)新低。尤其是2023年第四季度,營(yíng)收、凈利潤(rùn)雙雙下滑,這在其發(fā)展史上極為罕見(jiàn)。

這相當(dāng)于,伊利股份近年在持續(xù)舉債,資產(chǎn)負(fù)債率持續(xù)攀升,同時(shí)也在大舉分紅,且分紅率越來(lái)越闊綽。

尤其,隨著近年房地產(chǎn)企業(yè)暴雷之后,房企此前熱衷的“高負(fù)債與高分紅”并舉的商業(yè)模式受到資本市場(chǎng)熱議,一邊大舉借錢(qián)一邊高分紅已成一個(gè)商業(yè)悖論。

“高負(fù)債與高分紅”并舉,或也在某種程度上折射出上市公司的盈利能力有限。倘若剔除杠桿,上市公司的凈資產(chǎn)收益率(ROE)就會(huì)很低。

如前文提及,2023年,伊利股份凈利潤(rùn)雖然首次突破百億大關(guān),但其營(yíng)收增速卻一再創(chuàng)出新低。數(shù)據(jù)顯示,伊利股份的ROE已從2020年的11.47%降至2024年中期的3.34%。

在這一盈利水平下加大分紅力度,是否有點(diǎn)“竭澤而漁”的意味呢?

4“消費(fèi)白馬”將走下神壇?

1993年成立至今,伊利股份營(yíng)收已連續(xù)31年保持同比正增長(zhǎng),這在A股5000多家上市公司中并不多見(jiàn)。2021年1月,市值還一度創(chuàng)出3100億元的歷史新高。

但自2023年2月以來(lái),伊利股份股價(jià)已跌至21元/股附近,總市值下探至1360億元下方,這與其“亞洲第一乳企”的地位不相匹配。

從某種意義上說(shuō),證券市場(chǎng)對(duì)伊利股份現(xiàn)有的管理已“用腳投票”了。

眼下,伊利股份主動(dòng)控貨的做法不利于滿足市場(chǎng)對(duì)巨頭持續(xù)擴(kuò)張份額的期待。目前看來(lái),只有穩(wěn)住液態(tài)奶這一基本盤(pán),同時(shí)在新業(yè)務(wù)上拿出更加有力的業(yè)務(wù)表現(xiàn),才能真正打消市場(chǎng)對(duì)其成長(zhǎng)性的質(zhì)疑,并突破其市值空間。

公開(kāi)資料顯示,伊利股份已將成人粉事業(yè)部獨(dú)立并與同仁堂建立合作,探索跨界合作。同時(shí),其正在進(jìn)一步布局飲料業(yè)務(wù),推出奶啤乳酸菌飲品“暢意100%奶啤”,更早之前,伊利股份已經(jīng)進(jìn)軍瓶裝水業(yè)務(wù),推出“inikin伊刻活泉”礦泉水產(chǎn)品、冷泡茶產(chǎn)品等,以豐富其產(chǎn)品品類。不過(guò),這些新品占比仍小,2024年上半年,其僅貢獻(xiàn)營(yíng)收4.06億元,占比還不到1%。

渠道方面,在強(qiáng)勢(shì)零售渠道之外,伊利股份正將目光投向奈雪的茶、滬上阿姨、古茗、COCO、薩莉亞等B端餐飲客戶,相比個(gè)體經(jīng)銷商,這部分客戶擁有更大、也更穩(wěn)定的乳制品消納能力。

伊利股份方面曾宣稱,2024年上半年,公司B端業(yè)務(wù)有非常快的增長(zhǎng)。在當(dāng)前行業(yè)原奶產(chǎn)能富裕的情況下,對(duì)原奶進(jìn)行加工后(供給B端客戶)價(jià)值至少是粗加工普通奶的2倍。這些產(chǎn)品的開(kāi)發(fā)或利于提升乳制品的整體價(jià)值,為伊利股份帶來(lái)更多的商業(yè)機(jī)會(huì)。

此外,出海正在成為伊利股份尋求市場(chǎng)增量的一大舉措。據(jù)介紹,伊利股份目前在東南亞市場(chǎng)占比較大,且在非洲、美洲正式開(kāi)啟了銷售,但目前沒(méi)有具體數(shù)據(jù)披露。

奶粉及奶制品業(yè)務(wù)被外界視作伊利股份的“第二增長(zhǎng)曲線”。不過(guò),考慮到國(guó)內(nèi)嬰幼兒出生率的持續(xù)下降以及雀巢等國(guó)外品牌的虎視眈眈,奶粉業(yè)務(wù)能否拉動(dòng)伊利股份的未來(lái)增長(zhǎng),仍有一定的不確定性。

并非危言聳聽(tīng),倘若昔日“高成長(zhǎng)、高盈利、高分紅”的模式難以持續(xù),伊利股份有可能很快就被擠出“消費(fèi)白馬”的陣營(yíng)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為T(mén)MT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。