九陽股份而立之困:營收失守百億,難以打造第二個爆款產品快訊

然而近年來,九陽股份的發展勢頭每況愈下,已然連續三年遭遇業績滑坡的窘境。小家電市場需求的萎靡不振,加之曾經的明星產品風光不再,讓九陽股份面臨前所未有的嚴峻挑戰。

九陽股份(002242.SZ)憑借豆漿機迅速崛起,成為中國小家電領域的領先企業。

然而近年來,九陽股份的發展勢頭每況愈下,已然連續三年遭遇業績滑坡的窘境。小家電市場需求的萎靡不振,加之曾經的明星產品風光不再,讓九陽股份面臨前所未有的嚴峻挑戰。

證券之星注意到,在業績下滑的背景下,公司借助收購在清潔電器賽道尋求突破。然而,此次公司溢價收購公司財務狀況堪憂,存在虧損、經營現金流凈額告負等問題。

到了今年,公司已成立整整30周年,進入而立之年的九陽股份,似乎提前邁入了“中年危機”。

業績三連降

公開資料顯示,九陽股份成立于1994年,憑借九陽豆漿機一舉成名,迅速站穩國內市場。經歷了多年的發展,公司的產品線日益豐富,涵蓋豆漿機、破壁機、電飯煲、空氣炸鍋、炊具、凈水機、電蒸鍋、開水煲、面條機等小家電產品。

近年來,受消費者購買能力下降等因素影響,九陽股份所處的小家電市場帶來巨大的挑戰。據奧維云網(AVC)2023年全渠道推總數據顯示,廚房小家電整體零售額549.3億元,同比下降9.6%;線上零售額422億元,同比下降10.7%;線下零售額127億元,同比下降6%。

行業發展失速的大環境下,小家電企業自然也受到不同程度的影響。有的企業成功抵御住了市場需求萎縮等不利因素的沖擊,有的企業業績則出現下滑,九陽股份便屬于后者。

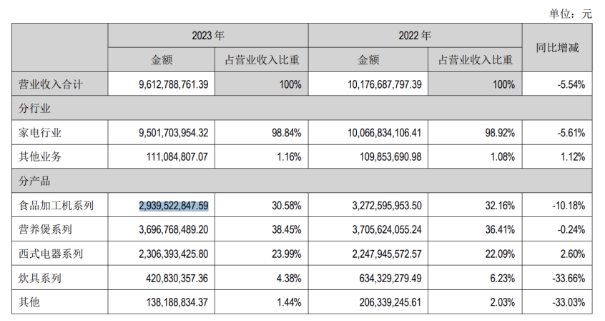

具體來看,2021年至2023年,九陽股份的營收分別為105.4億元、101.77億元、96.13億元,同比分別下降6.09%、3.45%、5.54%,公司營收規模已經跌破100億元。相應報告期內,公司的歸母凈利潤分別為7.46億元、5.3億元、3.89億元,同比分別下降20.69%、28.93%、26.58%,公司已連續三年營利雙降,營收規模已跌破百億。

對比同行來看,九陽股份的業績表現遜色。以2023年為例,小熊電器營收和凈利潤分別為47.12億元、4.45億元,分別同比增長14.43%、15.24%;蘇泊爾的營收和凈利潤分別為213.04億元、21.8億元,分別同比增長5.62%、5.42%。兩家公司的業績增速雖較以往有明顯放緩之勢,但成功抵御了行業需求疲軟所帶來的業績壓力,實現了營收與利潤的雙增長。

國內市場收入嚴重下滑

目前,九陽共有四大主要產品系列,分別為食品加工機系列、營養煲系列、西式電器系列、炊具系列。其中,公司的豆漿機、榨汁機產品列入食品加工機系列品類中。

證券之星注意到,食品加工機系列品類曾是公司的營收主力軍,最高時占據了公司超7成的收入。不過,自2020年之后,該品類的收入便逐年下降,由當年的47.44億元降至2023年的29.4億元,占總收入的比重已不及營養煲系列。

實際上,在2022年及2023年,除西式電器系列之外,公司其余三大系列全線下滑。以2023年為例,食品加工機系列實現營收29.4億元,同比下滑10.18%;營養煲系列實現營收36.97億元,同比下滑0.24%;炊具實現營收4.21億元,同比下滑33.66%。

西式電器系列作為營收唯一出現增長的產品,其增速明顯放緩。2022年至2023年,該產品的收入分別為22.48億元、23.06億元,分別同比增長69.62%、2.6%。可見,西式電器系列收入的增長難以拉動公司整體收入。

市場人士指出,盡管九陽股份曾憑借豆漿機在細分賽道中占據優勢地位,但單一市場總有飽和的時刻。隨著新興品牌的有力介入,九陽在行業內的先發優勢逐漸被削弱。

從區域上看,九陽股份來自國內市場的收入也在減少。2021年至2023年,公司國內業務的收入分別為90.82億元、88.5億元、73.74億元,分別同比減少11.73%、2.56%、16.68%。

值得一提的是,與國內市場表現不同的是,公司的海外市場收入呈上升趨勢。在2023年,其海外市場收入為22.39億元,同比增長了68.79%。可見,倘若沒有海外市場的出色表現,九陽股份的營收下滑程度恐怕會更為嚴重。

此外,九陽股份的毛利率整體處于下滑趨勢,公司的毛利率由2021年的27.79%下降至2023年的25.86%。細分到產品上,公司四大產品線的毛利率全部下滑,2023年,食品加工機系列同比下降了2.83個百分點,營養煲系列下滑了0.02個百分點、西式電器系列下滑了8.25個百分點、炊具系列下滑了2.07個百分點。

公司的毛利率也低于同行水平,2023年,公司的毛利率低于小熊電器的36.61%、蘇泊爾的26.3%。

溢價收購虧損標的

證券之星注意到,九陽股份近年來也向不同賽道發力,但無論是早期的Onecup品牌,還是后來涉足的清潔電器領域,都未能成功打造第二個如“豆漿機”般的爆款產品。

早在2014年,九陽股份旗下品牌Onecup誕生,最初定位于膠囊豆漿機,而后不斷拓展,開發出奶茶、咖啡、花草茶等多種類別的膠囊飲品。據悉,品牌自成立以來總共推出了4代膠囊機產品和涵蓋6個類目、多達51個單品的膠囊飲品。

但該品牌成立以來,未能獲得更多用戶的青睞,再加上品牌面臨著各項服務成本攀升、資金壓力驟增等問題,最終于2022年11月選擇結束運營,退出市場。

近年來,九陽股份開始涉足清潔電器賽道。2018年9月,公司收購了美國清潔電器品牌Shark的國內子公司尚科寧家51%的股權,進軍吸塵器市場。目前,尚科寧家旗下產品包括洗烘一體履帶洗地機、可折疊多功能吸塵器、掃地機器人、電動拖把、隨手吸等。

去年2023年12月,九陽股份發布公告稱,公司全資子公司杭州九陽小家電有限公司(下稱九陽小家電)擬以1.26億元的價格收購深圳甲殼蟲智能有限公司(下稱甲殼蟲)68.4517%的股權。

公開資料顯示,甲殼蟲?主要為用戶提供家庭清潔方案,?通過研發和銷售家庭服務機器人、?智能化清潔機械及設備等,其主要產品為掃地機、洗地機和“曉舞”全自動洗地機器人。

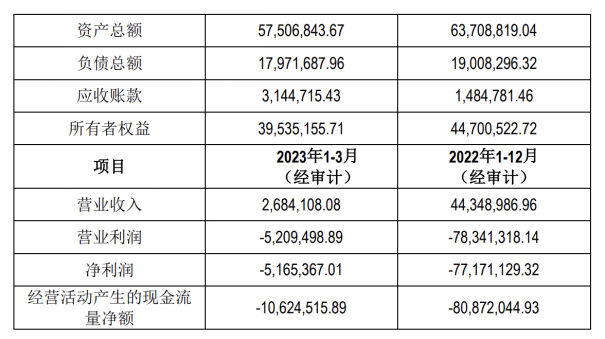

經市場法評估,以2023年3月31日為基準日,甲殼蟲股東全部權益評估值為2.04億元,與賬面價值3953.52萬元相比,增值率達416.55%。經交易雙方協商后決定,本次交易作價1.26億元。

值得注意的是,九陽股份此次欲溢價收購的標的公司財務狀況堪憂。2022年以及2023年1-3月,該公司的營收分別為4434.9萬元、264.84萬元,凈利潤分別為-7717.11萬元、-516.54萬元。可見,該公司業務體量不大,且處于虧損狀態。

同時,甲殼蟲的現金流持續為負。相應報告期內,該公司經營活動產生的現金流量凈額分別為-8087.2萬元、-1062.45萬元。

至于為何收購虧損的甲殼蟲,九陽股份給出的解釋為,雖然標的公司尚處于成長發展初期,但其在掃地機器人行業擁有多項核心專利,且具備持續研發、智能制造以及管理運營等能力,有利于推動公司在國內清潔電器領域的高質量發展。

值得注意的是,布局清潔電器賽道多年的九陽股份一直未披露清潔電器品類的具體收入狀況,而只是透露了在該類目下的技術成果,這也使得公司在清潔電器領域的真實市場表現和盈利水平成謎。(本文首發證券之星,作者|李若菡)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。