魏建軍在賭什么?汽車

多年以后,再回想起今天的水火不容,不知道魏建軍會不會回想起2018年和王傳福在保定相談甚歡的那個上午。

多年以后,再回想起今天的水火不容,不知道魏建軍會不會回想起2018年和王傳福在保定相談甚歡的那個上午。

雖然外界不清楚他們當天具體聊了什么,是否敲定了什么技術合作,但至少可以肯定,兩家公司沒有所謂的世仇,雙方甚至一度禮尚往來,互贈商標,直到“油箱門”事件的爆發,雙方才徹底反目,走向決裂。

上個月,魏建軍拋出的“車圈恒大論”在輿論場上掀起了軒然大波,有人夸他仗義執言,是“吹哨人”,有人說他絮絮叨叨,像“祥林嫂”,還有人說他夸大其詞,想為長城一季度業績下滑找“背鍋俠”。

為了讓“油箱門”有個結論,61歲的魏建軍賭上了自己的聲譽,可對于這位長城當家人來說,在與比亞迪的這場世紀大PK中,他賭上的又何止是自己的聲譽?

01

直道超車也是賭

在35年的造車生涯中,魏建軍其實沒少“賭”。

上世紀90年代,魏建軍帶領長城孤膽押注小眾的皮卡并且大獲成功,到本世紀初,當長城進軍轎車市場受挫后,魏建軍逆勢而動,選擇梭哈當時方興未艾的SUV市場,成就了哈弗H6的一代傳奇。

如今,面對波瀾壯闊的電動化浪潮和紛繁復雜的技術岔路口,當諸多友商發起彎道超車,對著新能源的城墻口猛烈沖鋒時,魏建軍卻換了一種“賭”法。

他沒有像過去一樣孤注一擲,選擇某個單一品類以小博大,而是本著技術多元化、風險最小化、利潤最大化的思路,為長城規劃了一條“油電協同、多管齊下”的漸進式轉型之路,和激進轉型的比亞迪形成了強烈反差。

這種強烈反差根植于創始人的過往經歷。1990年,當26歲的魏建軍臨危受命,接手經營困難的長城時,24歲的王傳福正在北京有色金屬研究院攻讀碩士,研究方向是電池材料。

王傳福的教育背景和科研經歷決定了他更習慣從“能源”的角度看問題,從“電”的角度解決問題,無論是動力電池還是電動車,無論是發電側的光伏還是用電側的云軌,比亞迪的產業布局始終圍繞著“電動化”展開,目的之一是消滅燃油車。

反觀魏建軍,他最早從改裝業務開始起步,一路摸爬滾打了三十多年,對燃油車積攢了深厚的理解和感情,對待電動化的態度就像是一位溫和的建制派,不求一步到位,但求循序漸進。

他認可電動化是大勢所趨,但不認同電動化能解決所有市場、所有場景下的所有問題;他承認純電小車的商業價值和社會價值,但否認純電動會成為主流路線;他認可中國對進口石油依賴的嚴峻挑戰,但也明白石油體系短期內不可能被一舉顛覆。

這些觀點的弦外之音非常明確:電動化革不了石油的命,也斬不斷燃油車的根。

兩位創始人在底層觀念上的差異為兩家公司今后的技術分野埋下伏筆。如果說比亞迪是彎道超車的代言人,那么長城就是直道超車的科代表,前者希望在電動化上做深,后者希望在動力路線上做廣。

長城的下一代動力平臺,兼容五種技術路線

相比于彎道超車,直道超車看似更穩,實則“賭”性一點都不弱,因為它所需要投入的研發資源和承擔的經營風險一點也不少。

當車企同步開發燃油、混動、純電、氫燃料等不同技術路線時,單個技術方向的投入強度就變得相對不足,品牌的技術標簽可能會被稀釋,更容易被多線作戰所拖累。

在2020年前后,當一眾傳統車企紛紛“棄油投電”并且宣布停售燃油車時間表時,長城反其道而行之,繼續加碼已經積累幾十年的發動機和變速箱。

2022年,當比亞迪官宣停產燃油車并且推出DM-i以及CTB等三電技術時,長城推出的是自主研發的3.0T V6發動機+9AT變速箱的古典動力組合,并且將其首發搭載在坦克500燃油版上;

今年上半年,當比亞迪推出搭載了1000V整車高壓平臺+10C兆瓦閃充+580kW后驅電機的全新一代漢L和唐L EV時,長城在上海車展亮相了即將量產的V8發動機。

魏建軍現場表示:“造了一輩子車,怎么也得做個V8試試,如果場景需要,做個V12也不是不可以”。

除了繼續迭代內燃機技術,研發稀缺性更強的大排量發動機以外,長城過去幾年同步布局了純電、混動、氫燃料電池等多條動力路線,與此同時,又從內部孵化了蜂巢能源和毫末智行,分別負責動力電池和智能駕駛,由此構建了一個從內燃機到變速箱,從混動到純電,從電動化到智能化的完整產業鏈。

站在2021年左右的時間節點看,長城可能是當時動力路線覆蓋最廣,產業鏈垂直整合程度最深的車企之一,相比之下,比亞迪長期押注的也不過是插混和純電。

正是這種看似無死角的全動力覆蓋,配合當時的多品牌矩陣,讓魏建軍在2021年喊出了一個當時看野心勃勃、回頭看天方夜譚的目標:到2025年,長城的年銷量將達到400萬輛,新能源占比超過80%,營收超過6000億元。

但在2024年,長城汽車賣了123萬輛,今年一季度賣了25.47萬輛,同比下降6.73%,其中,被寄予厚望的新能源車銷量為6.25萬輛,同比增長5.7%,占比僅有24.3%。

事實證明,理想和現實之間總是隔著一條馬里亞納海溝。

02

如何錯失風口?

2020年之后,中國新能源車市場加速狂飆,但不同價位段的增長點各有不同。

在8萬塊以下的代步市場,純電小車因其價格優勢快速上量;在8萬-25萬的主流家用車市場,比亞迪憑借DM-i一舉拉高了整個細分市場的混動占比,成為最大贏家;在25萬以上的高端市場,純電產品高開低走,反倒是理想和問界憑借增程產品不斷侵蝕BBA的基本盤。

遺憾的是,面對以上三大增長點,長城都沒能完全抓住。

首先是純電小車。早在2018年,長城就推出了純電小車歐拉R1(2020年更名為“黑貓”),此后又推出了白貓、好貓、芭蕾貓和閃電貓等一系列純電產品,但到了2022年,由于補貼退坡、芯片短缺以及電池材料價格飆升等原因,長城停產了“每賣一臺就虧一萬三”的白貓和黑貓。

停產之后,盡管電池價格很快急轉直下,但歐拉再也沒有推出10萬塊以下的全新純電車,拱手讓出的市場也被比亞迪、五菱、吉利以及長安等對手快速占領。

今年前5個月,歐拉品牌累計銷量只有6867輛,同比下降54.3%,均價15萬以上的閃電貓和芭蕾貓每個月銷量如今只剩個位數。

相比之下,比亞迪海鷗一款車去年就賣了48萬輛,占整個公司銷量的11.2%,吉利星愿上市7個月賣出了20多萬輛,上個月成功超越海鷗,成為中國銷量第一的車型。

長城對于純電市場的態度再次印證了魏建軍過去幾年一直堅持的原則:不打無底線的價格戰,追求有質量的市占率,翻譯成大白話就是,賺錢的車多賣,不賺錢的車不賣,賣得多不如賺得多。

但不可否認,長城在純電戰場的戰略收縮使其在應對價格戰時略顯被動。

過去三年,比亞迪之所以越戰越猛,越降價毛利率越高,根本原因在于低價電車快速下沉之后形成的規模效應和增長預期,能夠進一步增強比亞迪對上游供應鏈和下游經銷商的話語權,當議價空間轉變為促銷力度,比亞迪就能發起新一輪的價格戰,雪球就能越滾越大。

雖然長城和比亞迪都是垂直整合的代表,自產自銷的零部件也都不少,但由于缺少現象級的爆款電動車,長城很難拉動整個上下游降價來正面迎戰,導致銷量落差被不斷拉大。

波及到上游,長城孵化的電動化零部件公司在規模效應上也就無法與比亞迪孵化的“弗迪系”相提并論,反過來又進一步限制了長城的價格競爭力。

在決定延緩純電攻勢之后,長城在電動化領域最大的技術豪賭就變成了Hi4混動。

從技術構型上說,Hi4體現了長城公司一貫以來的工程智慧,通過一臺混動專用發動機和兩臺電機就實現了“四驅性能和體驗、兩驅能耗和價格”:前后分別布置一臺電機,操控更穩定,配合兩檔變速箱,擴大發動機直驅的高效區間,從而兼顧能耗與性能。

但問題在于,在長城推出Hi4之前,比亞迪借助DM-i的迭代陸續掀起了“油電同價”和“電比油低”的價格攻勢,配合垂直整合的產業鏈優勢,不斷刷新插混車的百公里能耗和價格下限,以秦Plus DM-i為例,這款車的入門價從2021年的10.98萬一路降到了如今的6.78萬(經銷商報價),過去五個月賣了7.5萬輛。

DM-i和Hi4體現的是兩種截然不同的“技術觀”:

比亞迪希望通過相對簡單的混動構型把通勤場景、簡單工況下的經濟性做到極致,進而用更低的價格撬動更大的下沉市場;長城開發Hi4的出發點并不局限于“省油”單一維度和“城市通勤”單一場景,而是追求全場景下能耗和性能的最大公約數,并通過“四驅普惠”來提升產品溢價。

Hi4技術在一些越野脫困場景下更有優勢

不同的技術觀,反映的是一南一北兩家車企對“新增銷量主要從哪兒來”這個問題答案的推演。

比亞迪的規劃是用更低的價格徹底顛覆行業格局,將經濟取向車型市場一塊不漏地納入其版圖;長城則預期發展了三十余年的乘用車市場,會分化出對更多場景、更多體驗的需求,長城希望通過品類創新和全動力布局來做出增量。

從銷量來看,在這場與時代的賭局中,比亞迪先下一城。

當價格戰成為車市主旋律時,比亞迪DM-i憑借先發優勢和燃油經濟性明顯壓Hi4一頭。今年4月份上市的二代梟龍Max是目前長城旗下銷量最好的Hi4車型,上個月賣了超過8千輛,但與比亞迪的宋家族相差甚遠。

面對DM-i的風卷殘云之勢,包括吉利和奇瑞在內的自主車企紛紛選擇跟進,但長城并不打算這么干,它們不僅不計劃推出單擋串并聯技術,甚至還在今年喊出了口號:

“打死不做增程。”

03

研發費用的苦與蜜

雖然有人把這句口號視為一種“嘴硬式營銷”,但從技術角度看,長城不做增程絕不是為了凹人設。

增程的核心邏輯是發動機發電、電機驅動,能量需要經過從“化學能→機械能→電能→機械能”的多次轉換,傳遞路徑更長,能量損耗更多,在中高速饋電場景下體現的更為明顯。

魏建軍主打一個“不聽勸”

相比之下,長城Hi4通過兩檔DHT變速箱在時速40km以上時就可以讓發動機直驅,能夠有效縮短能量傳遞路徑,保證了中高速饋電場景下的動力響應。

但技術維度顯然不是長城不做增程的唯一理由。

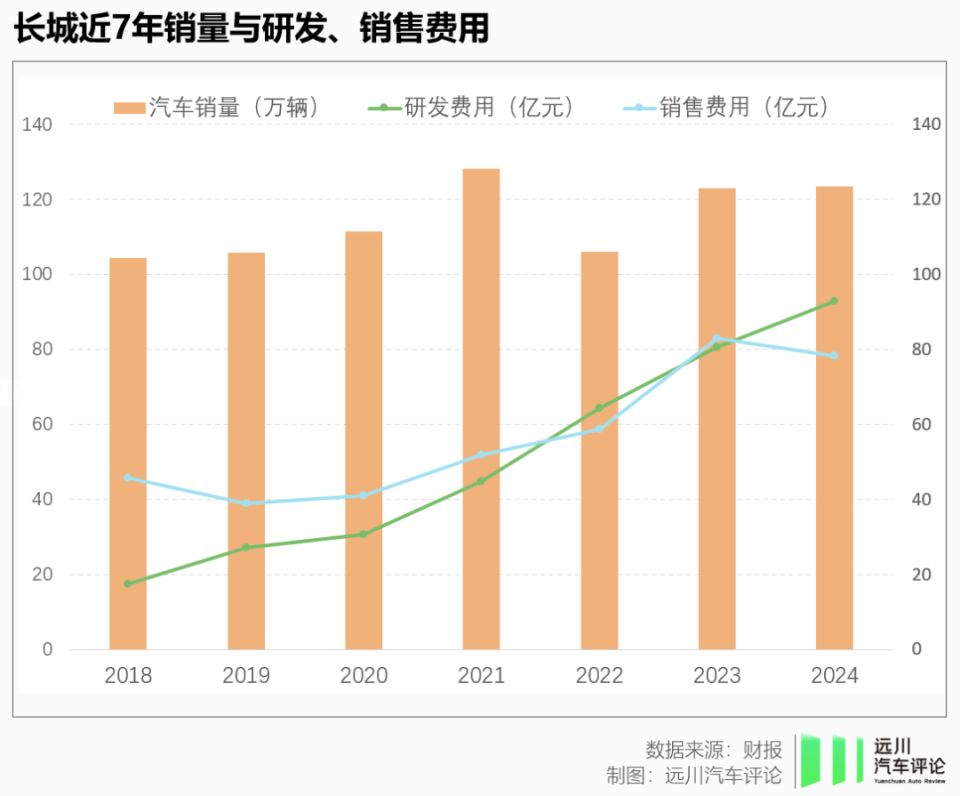

從2018年開始研發Hi4技術家族以來,長城的研發人員數量和費用就逐年激增。

截至2024年年底,長城的研發人員從1.69萬人增長到了2.33萬人,年度研發費用從17.43億元一路暴漲到92.84億元,但和研發費用暴漲不成正比的是銷量。過去7年,長城年銷量僅從105.3萬輛增長到123.3萬輛,增速遠低于隔壁的比亞迪、奇瑞、吉利等自主車企。

長城研發和銷售費用的增長,和銷量走勢不成正比

也是從2018年開始,長城開始將一部分研發費用資本化,七年時間累計資本化的研發費用高達317億元。

這種做法相當于把一部分當年的研發費用推遲到未來幾年攤銷,好比是“分期付款”,這樣做有利于優化當期利潤,但風險在于,一旦技術沒有及時變現,銷量和利潤沒有顯著提升,資產就面臨著貶值的風險。

去年,長城汽車實際研發投入104.46億元,51.8億元被資本化為“無形資產”,52.6億被費用化為“經營成本”,相較之下,去年比亞迪實際研發投入為551.26億元,其中只有9.66億元被資本化,占比只有1.78%。

這也使得“技術變現”成為當前長城面臨的最大挑戰,在這樣的背景下,長城打死不做增程就更好理解了。

一方面,長城Hi4的技術原理是“發動機直驅+電機協同”,與增程器“只發電不驅動”的運行邏輯完全不同,使得兩者的研發、供應鏈和生產體系無法直接共享。

這意味著,一旦長城做增程,不僅要重新開發設計增程器和控制算法,甚至需要改造產線,而這么做無疑會加劇長城本就居高不下的研發負擔。

此外,當大眾、豐田以及寶馬等一線外資品牌都計劃在國內推出增程產品時,這條本就愈發擁擠的賽道將快速“紅海化”。雖然增程器的技術門檻不高,但對于本就沒有先發優勢的長城來說,此時入場的性價比已經微乎其微。

另一方面,在Hi4尚未完全普及的情況下,再推出一條增程產品線可能會模糊Hi4本身的技術差異化,造成不必要的內耗。

目前,哈弗、WEY、坦克已經覆蓋了燃油、檸檬混動(兩驅)、Hi4等不同技術路線。以坦克500為例,旗下既有燃油版,又有Hi4-T和Hi4-Z兩個混動版,如果再增加一個增程版,不僅會增加門店銷售的解釋成本,還可能削弱品牌的獨特性,稀釋已有的技術標簽,造成“搏二兔而不得一兔”的尷尬。

作為Hi4技術的設計者,魏建軍顯然不會向“落后技術”妥協,但也深感Hi4的破圈之路依然漫長。

在4月份舉行二代梟龍MAX發布會上,魏建軍怒斥內部團隊不會營銷,并且親自上陣仔細拆解Hi4的技術優勢。今年6月份,長城舉辦了兩場線上《Hi4 Talk》,邀請長城CTO吳會肖、技術專家王超和KOL參加,力圖用最簡單的語言解釋Hi4的工作原理,以使其出圈。

或許魏建軍自己也知道,相比于“油箱門”這場輿論戰和道德戰,Hi4這場技術戰和認知戰才是長城真正的“背水一戰”。

過去兩年,長城在Hi4的基礎上陸續推出了Hi4性能版、Hi4-T、Hi4-Z以及Hi4-G等不同混動技術,通過不同發動機和電混產品的搭配覆蓋了主流家用、輕越野、強越野以及重卡等不同市場。

今年下半年,坦克800有望同步推出燃油版和Hi4-T版,對標理想L9和問界M9的魏牌旗艦SUV大概率也會搭載Hi4技術,此外,歐拉也將推出兩款全新的純電車型。

在選擇直道超車這件事上,魏建軍似乎從來都沒有猶豫過,但在當下的產業和輿論環境里,逆行者常常需要做得更多,才能證明這場豪賭的價值。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。