喜馬拉雅跨界助貸:套娃式協議 一鍵授權竟涉17家機構含超80份協議快訊

4月12日,喜馬拉雅向港交所遞交招了股說明書。招股書顯示,2023年喜馬拉雅的平均月活躍用戶達3.03億人。

中國網財經4月21日訊 喜馬拉雅第四次向IPO發(fā)起了沖刺。4月12日,喜馬拉雅向港交所遞交招了股說明書。招股書顯示,2023年喜馬拉雅的平均月活躍用戶達3.03億人。

“互聯網的盡頭是放貸”,喜馬拉雅也跨界布局了助貸。中國網財經記者注意到,喜馬拉雅上線了自有信貸產品“聽小貝借錢”,并在APP上為其開辟了獨立入口。

記者測試發(fā)現,“聽小貝借錢”的服務主要為助貸導流,合作方也主要為助貸平臺。然而,通過其合作的助貸平臺借款,用戶個人信息將被層層授權給17家合作機構,簽署超80份協議。

就“套娃式授權”方式以及個人信息泄露等問題,中國網財經記者聯系喜馬拉雅進行核實與采訪,相關負責人表示,后續(xù)信貸服務由享有資質的第三方機構提供;喜馬拉雅不參與授信、信貸、數據收集、信用評估等環(huán)節(jié)。

自有信貸品牌:“聽小貝”借錢

喜馬拉雅暫無貸款牌照

中國網財經記者注意到, 喜馬拉雅在其APP的“錢包”板塊中,特別設立了“聽小貝借錢”的專屬入口,展示了其自有信貸品牌“聽小貝”的借錢服務。據公開資料顯示,喜馬拉雅已于2023年提交了與聽小貝相關的商標申請,并由北京喜禾電子科技有限公司持有該商標,而該公司的實際控制人正是喜馬拉雅。

值得注意的是,喜馬拉雅目前尚未持有金融貸款牌照。因此,“聽小貝借錢”的服務尚處于初級階段,其主要功能是為助貸平臺提供流量導入。記者點擊“聽小貝借錢”后發(fā)現,合作機構會隨機顯示,經過多次測試,發(fā)現喜馬拉雅與百融智匯云旗下的錢小樂、百維金科旗下的百分唄等多個助貸方均有合作。

更進一步地,根據記者的實際測試,即使是同一用戶,在不同助貸平臺上顯示的額度、年利率也各不相同。有些平臺顯示“年化利率(單利)12%起”,而有些則顯示“年化利率(單利)5.4%起”。此外,通過聽小貝完成借款的用戶,還會獲得喜馬拉雅贈送的1個月VIP會員。

從“聽小貝”進入助貸平臺,用戶再被進一步引導至放款機構。有業(yè)內人士認為,這種“層層嵌套”的運作方式,不可避免地導致了費用的逐層累加,最終使得借款人所承擔的借款成本顯著上升。

據時代周報報道,有用戶通過喜馬拉雅“聽小貝”借款,合同顯示放款機構為興業(yè)消費金融,年化利率(單利)為12%,而等借貸手續(xù)都簽署完成,再回到“聽小貝借錢”的頁面點擊確認時,提示的年化利率(單利)變成了36%。

素喜智研高級研究員蘇筱芮表示,素喜智研高級研究員蘇筱芮表示,“層層嵌套”模式涉及到的合作方眾多,拉長了互聯網貸款原本的業(yè)務鏈條,不利于持牌金融機構對合作方的管理,此外,助貸方如果未經持牌金融機構許可自行再尋找別的合作機構,會對持牌金融機構與金融機構客戶帶來更大的潛在風險。

“套娃式”一鍵授權

竟含17家平臺超80份協議

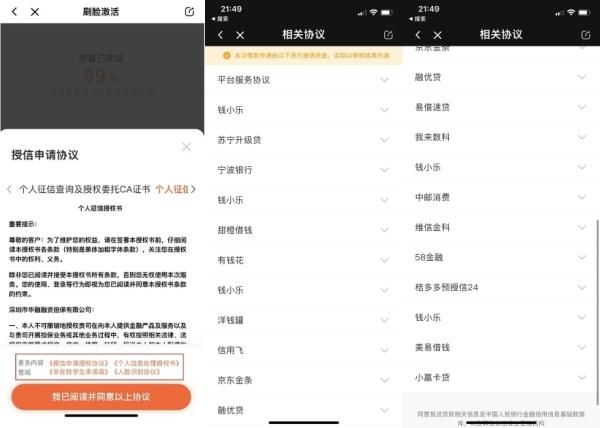

中國網財經記者通過點擊“聽小貝借錢”進入到“錢小樂”界面。貸款申請首先是需上傳身份證,其次是個人信息填寫,借款用戶需要填寫單位、月薪、居住地、詳細地址及多個聯系人的姓名手機號及關系等個人信息;最后是刷臉認證。

而此過程中,錢小樂會要求同意簽署授信申請授權、個人信息處理授權等相關協議。記者注意到,這看起來是一鍵簽署四份協議,而實際上點開授權協議可發(fā)現,內嵌的借貸平臺多達17家,授權協議有超80份。

這17家平臺包括錢小樂、寧波銀行、中郵消費金融、蘇寧升級貸、有錢花、美易借錢、易借速貸、維信金科、58金融、小贏卡貸、融優(yōu)貸等。

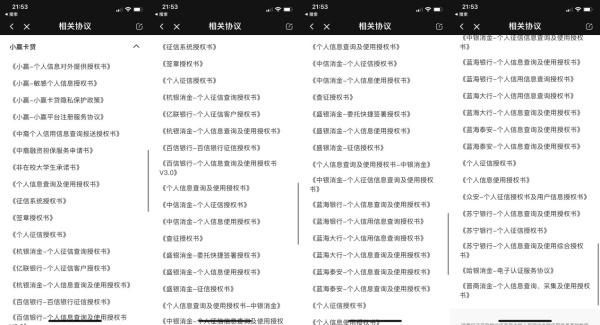

而每一家平臺又都擁有其一系列協議。就以小贏卡貸為例,它竟然嵌套了高達40份的協議書與授權書。詳細來看,小贏卡貸內含的授權機構包括杭銀消費金融、中信消費金融、盛銀消費金融、晉商消費金融、哈銀消費金融,藍海銀行、蘇寧銀行、中裔融資擔保服務等。

律師:個人信息存泄露隱憂

就“套娃式授權”方式以及個人信息泄露等問題,中國網財經記者采訪了多位法律界和業(yè)內人士。

某知名律所資深律師在接受中國網財經記者采訪時亦表示,根據法律規(guī)定,平臺在將用戶個人信息共享給第三方,應當向用戶告知全部接收方的名稱或者姓名、聯系方式、處理目的、處理方式和個人信息的種類,并取得個人的單獨同意。

“同時,從保護用戶個人信息角度,結合平臺助貸業(yè)務模式,平臺宜在顯著位置以通俗易懂的方式一次性告知用戶向第三方共享個人信息的詳細情況,而不是把用戶推向前第三方的用戶協議或隱私協議'森林’里,讓用戶去一一探尋,去一一理解。”該律師表示。

北京權鼎律師事務所李昌鎖律師表示,根據《個人信息安全規(guī)范》,開展個人信息處理活動應遵循最小必要原則,一鍵授權多家機構屬于個人信息過度收集,對于用戶來說會涉及到個人信息泄露的風險。“由于涉及授權平臺和協議眾多,消費者根本注意不到授權協議和內容,對消費者的知情權也是一種侵害。”李昌鎖律師表示。

另有消費金融行業(yè)某資深人士指出,“目前行業(yè)還是缺少對信貸環(huán)節(jié)中個人信息保護條款的更明確規(guī)范和指引,特別是在助貸平臺協議方面,從而導致各家在具體執(zhí)行中的信息授權、共享等范圍不一致,很多條款個人用戶也難以辨別,從而出現爭議和侵害權益行為”。

在他看來,一鍵授權容易形成對消費者權益的侵害,后續(xù)在具體個人信息授權過程中,平臺還是要以合規(guī)為前提,比如明確提醒、細化授權內容或者進行單獨授權等,給予消費者知情權和選擇權。

素喜智研高級研究員蘇筱芮表示,一鍵授權不利于平臺如實、詳細對金融消費者披露各類信息,其中可能存在少披露、不披露等情形,會加劇個人信息面臨的風險,也不符合“斷直連”相關規(guī)范,在個人信息的采集、傳輸、共享方面存在漏洞。

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。