陸金所營收、凈利大跌,神秘二股東低位減持傷元氣?快訊

割裂還是企穩?觸底還是反彈?魄力還是壓力?作為昔日全球最大P2P平臺的陸金所,自出清P2P后,“止血”和“鎮痛”成了關鍵詞。

文|飛雪

來源|博望財經

割裂還是企穩?觸底還是反彈?魄力還是壓力?作為昔日全球最大P2P平臺的陸金所,自出清P2P后,“止血”和“鎮痛”成了關鍵詞。

曾經多輝煌,轉型就多曲折。不斷求變、在轉型路上力求“復興”究竟多久能見成效,陸金所從押注小微信貸到發力消費金融,無不試圖向市場給出自己的判斷和預期、講述總有一個“靶點”會為其帶來新一波“潑天富貴”的“新故事”。

然而,故事可以一遍一遍地講,伴隨財報一同公布的派息等董事會決議也可以一波一波刺激市場,但轉型對一些企業而言或許只是“陣痛”,但并非所有的企業都能通過轉型達成預期、如愿以償。放下面子做好里子,或許才能更趨理性的對待一艘巨輪風向生變之后的未來走勢。

01

雙重上市未現力挽狂瀾之效 回港成績單“主打”虧損?

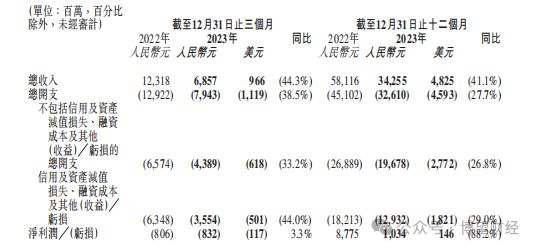

自雙重上市回港后,陸金所交出的“答卷”如何投資者自有判斷。3月21日,陸金所控股(LU.N;06623.HK)公布了其截至2023年12月31日未經審計的第四季度及全年財務業績快報。

報告顯示,陸金所2023年營收為342.55億元(約48.25億美元),較上年同期的581.16億元下降41.1%。2023年凈利潤為10.34億元(約1.46億美元),較上年同期的87.75億元下降88.2%。

這份財報,足夠沉重。營收、凈利潤雙雙下滑,用“暴跌”形容亦不為過。即便將范圍縮窄到其轉型后最可能看出成效變化的2023年Q4財季,報告顯示,該財季營收為68.57億元,較上年同期下降44.3%。不僅如此,僅該季度,陸金所的凈虧損就達到了8.32億元。

對此,陸金所控股董事長兼CEO趙容奭對外表示:2023年第四季度復雜的宏觀環境仍影響SBO。陸金所控股聯席CEO計葵生則表示:第四季度,不斷變化的宏觀環境限制了SBO對高質量貸款的需求。

小微信貸的“不可能三角”,既是一座大山,也可能一座金山?至少,從官宣P2P那一刻起,陸金所便決心“吃下”這座山頭,但從業績表示和上述高管的解釋來看,宏觀環境與“不可能三角”謎題的破解之間存在的錯綜復雜的關系,這種環境的影響仍然制約著陸金所的展業。

當然,陸金所看起來并無畏難情緒,反而是當機立斷開始進行新一波的“重組”和調整。如其董事長兼CEO趙容奭公開所述,陸金所優先資產質量而非數量,并成功完成五大降低風險及多元化舉措,包括四項“組合”變動及一項業務模式調整……,“考慮到我們在業務降低風險及轉型方面取得的進展,以及我們對未來一至兩年的增長及資本需求的展望,董事會已批準估計股息規模為約100億元的特別股息,同時我們繼續為股東創造價值”。

圖源:陸金所財報文件

可以說,這才是伴隨財報公布所引發的“炸裂點”所在,賺10億卻要派息100億的董事會決議,甚至有一下子將連年虧損、大股東低位巨額減持,花樣搶跑“套現”等種種“往事”變成浮云的威力,以至于對資本市場帶來了“過度”刺激反應。

不過,從硬幣的兩面看,董事會的決議背后是出于怎樣的考慮已然引發熱議,理性的投資者仍然是決議的歸決議、財報的歸財報。具體的財務業績,方能說明陸金所轉型過程中的“鎮痛泵”尚未摘掉,要談企穩或為時尚早。

尤其結合陸金所押寶的兩大業務板塊,展業中的變數不容小覷。盡管SBO和消金業務面向的目標群體,對資金的渴求與P2P爆火的年代相比,并無多少衰減,但更大的風險對風控提出更多挑戰,展業成本的增加對績效和盈虧帶來更嚴峻的考驗。即便是選擇輕裝上陣,也并不意味著必然能轉瞬間迎來全面“復興”,畢竟,高管們已經在財報文件中給出了解釋。

02

“神秘二股東”低位減持傷元氣 釜底抽薪大干一場不逢時?

盡管財報中高管們解釋業績表現的同時,公布了所采取的一系列調整動作,但回看陸金所轉型布局越來越“定型”過程中的種種經歷,或許釜底抽薪大干一場重現輝煌偏偏與“不逢時”相遇。

之所以被視為“不可能三角”,正是因為小微信貸看起來好做,做好來很難。因為其業務在規模、質量與成本之間要想實現有效平衡,非一般平臺或機構所能hold住。因此,市場上也基本沒有ALL IN SBO信貸業務這一塊的金融機構能持續在獨木橋上行走。

某種程度上,陸金所選擇SBO,也是不得不的一種決策。尤其是在面對頗具分量的二股東連續低位、大額減持,拋出看衰信號引發市場情緒大肆波動等一系列傷元氣的沖擊下,只有迅速抓住一根“稻草”,至少才不會讓動搖根基、連喘氣的機會都沒有。

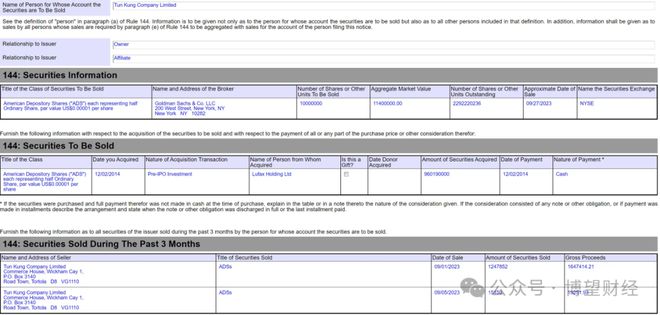

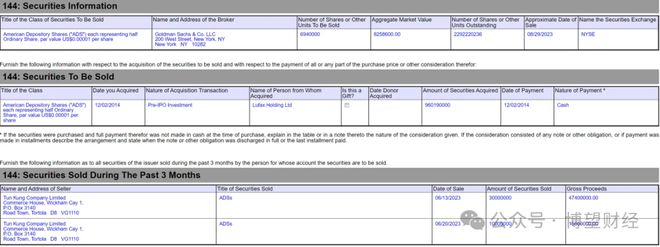

就在陸金所在紐交所市值持續蒸發、股價跌破1美元摘牌警戒線之前,一場“二股東”低位、多次、大額減持“風暴”突襲而至。

據SEC文件顯示,2023年6月至8月,TunKung Company Limited三個月內連續減持近4700萬份ADS,減持金額達到了約7146萬美元(約合5.2億元人民幣)。當年9月27日,TunKung又出售1000萬份ADS,總市值1140萬美元。

而據《中國基金報》早在2020年陸金所提交赴美IPO申請之際進行的報道,這一“二股東”似乎并非他人。

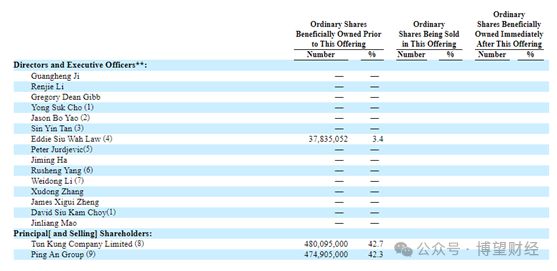

該報道指出,陸金所赴美IPO的招股書顯示,從股權結構來看,平安集團持有公司42.3%的股份,Tun Kung Company Limited持有公司42.7%的股權,其他股東占比15%。

令人玩味的是,《中國基金報》記者在當時的這一報道中,甚至用謹慎的新聞語言稱,“值得注意的是,據媒體報道,TongjunInvestment Company Limited和Lanbang Investment CompanyLimited分別持有Tun Kung41.0%和37.4%。其中,Tongjun代表中國平安某些高級雇員持股,其管理委員會成員為5名中國平安員工。”

而在這一“二股東”低位大額減持行為曝出后,則有不少業內人士透過企查查等平臺穿透發現,《中國基金報》當時披露的信息背后,能扒出更為具體的Tongjun、Lanbang英文字母組合對應的拼音同名的國內公司及其持有人、受益人等更詳細的信息。

因此,這波“二股東”的低位減持不僅為視為花樣搶跑“套現”,也有不少投資者看作對陸金所的看衰甚至是“二股東”的低位“逃跑”,以至于引發市場情緒隨之波動。

或許,這也為我們提供了多一個視角理解陸金所緣何雙重上市、“縮股”維持紐交所上市地位等一系列動作的緣由所在。

實際上,對于本就得益于P2P滾雪球效應做到全球最大規模而又不得不戛然而止、全面出清P2P的陸金所來說,轉型過程中所有的決策和戰略布局都經不得這般“半路殺出的程咬金”所帶來的“殺傷力”,以至于讓在SBO開始ALL IN的陸金所,即便是回港后也未能緩過神來。

雖然原因是多方面的,但戴著“鎮痛泵”療傷,往往會因為“神經麻痹”而要么過于激進、要么力道和刀法不夠精準。譬如,每逢財報業績出爐,往往就言必稱“資產質量”、“環境影響”、“生命周期”等等。這一點,從去年下半年至今,似乎成了一種口徑上的戰略性“統一”。

但這些因素縱然重要,試問還有比轉型方向和業務靶向的定調與決策更重要的嗎?如果大的航向充滿變數,本身就是難以抵達的地帶,如果在自己還因此前主營業務而“帶傷前行”的情況下,又如何能確保可以有足夠的力氣以及時間啃下硬骨頭?

03

轉型有藍圖卻非藍海,“鎮痛泵”難摘何去何從?

真正的藍海,注定是不可能一成不變的,一如P2P一度被視作藍海,紅利也確實被陸金所吃到了最大化以至于發展到“尖子生”、“領頭羊”的規模和地位。

然而,一個藍海的消逝,往往是這波紅利享有者“發展壯大”暫停鍵的按下。有時候是主動的,有時候是被動的。就像互聯網大廠的一代又一代更迭,也只有鎖定社交的騰訊押中了從QQ到微信兩個時代、兩個代際,再就是像偏執游戲的網易也得以逍遙自在,但更多曾經的大廠光環消逝,新的大廠強勢上位。

盡管如今互聯網金融這個詞匯也已經失去了光暈,但陸金所到底是能押中兩個時代的騰訊,還是會像更多吃到一波紅利又在轉型中失意的大多數大廠一樣,成了一時摘不掉“鎮痛泵”的“大多數”上一代?

以陸金所轉型后就在重點操刀的SBO業務為例,這是陸金所給自己設定的藍圖,但是不是藍海?公說公有理婆說婆有理,藍海的背后,一個硬道理卻是——小微信貸是公認的一塊難啃的“不可能三角”。

也正是因為此,陸金所一次次調整戰略、機制乃至模式,但是否真的能像趙容奭在本次財報中所言,“隨著所有重組措施的完成,我們2024年第一季度的遷徙率有所改善”?

回看其闖關港股求生之際,陸金所針對2022年開始出現的業績下滑、利潤倒退給出的解釋,“我們的許多借款人為小微企業主,他們無法經營業務并喪失了償還貸款的能力,這導致公司所賦能貸款的逾期率逐步上升。”

當時,陸金所董事長兼首席執行官趙容奭表示,公司面臨著不斷上升的信用減值損失和信用提升成本,給公司盈利能力帶來了壓力。

然而,無論是換來換去的行業中金融科技或者科技金融這種概念游戲,包括陸金所及類似平臺在P2P爆雷后戰略的轉身,并不意味著轉型預期如約而至。小微企業面臨的經營壓力及其償還能力,也并不是僅僅用陸金所十多年攢下來的風控技術、模式機制以及資本實力等家底,就能予以紓困進而讓陸金所也重現往日風光。

就在今年3月23日,《經濟日報》刊發的《增強小微企業信貸融資獲得感》一文指出,“國內銀行積極順應金融科技發展趨勢,持續推動業務流程優化、創新業務服務模式,不斷提升金融服務實體經濟的有效性與精準度。國家金融監管總局數據顯示,截至2023年12月末,全國普惠型小微企業貸款余額29.06萬億元,同比增長23.27%,較各項貸款增速高13.13個百分點。2023年,新發放普惠型小微企業貸款平均利率4.78%,同比下降0.47個百分點。”

這里重點提到了“國內銀行積極順應金融科技發展趨勢”,另一個重點則是:“2023年,新發放普惠型小微企業貸款平均利率4.78%,同比下降0.47個百分點。”這個利率,陸金所能否像一些頭部銀行一樣做到?或者說在這種利率水平上是否能支撐其未來業績重現P2P年代的那般狂飆?從大環境看,當下及未來的普惠型小微信貸,“普惠”二字的分量會越來越重。

而對于科技金融或金融科技公司來說,相對于頭部銀行,業內人士從P2P時代到如今,保留的一個大致認知是,由于融資等成本過高,如果貸款利率達不到一定程度的話,就難以覆蓋平臺的巨額投入。換言之,“無利可圖”,畢竟,“薄利多銷”并不適用于陸金所這類平臺押寶的SBO乃至消金業務上。

回到與本次財報同時公布的派息決議一事,甚至有業內人士這樣分析,為什么陸金所愿意這么慷慨地分紅呢?官方給出的解釋是,短期內業務審慎發展,各業務主體杠桿率較低,公司有較高的富余資本,為繼續回報投資者,提高資金使用效率……

而這位業內人士半開玩笑地“翻譯”道,“主營業務不太好,不準備投太多錢折騰了,還是把錢分了吧。”

當然,這大概率不是陸金所拿出相當于六成市值派息的真正考慮所在。但自古便有壯士斷腕、斷臂止血這樣的傳奇故事流傳至今,其最基本的勵志(成功學)心理效應還是很容易被激發的。只是,今有百億派息決議,下一季財報業績若仍不及預期,暫時還摘不掉轉型“鎮痛泵”的話,陸金所再拿什么勵志自己或者激勵所有股東?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。