“麻雀”的飛翔難題:四維圖新在智駕領域的艱難飛行快訊

四維圖新在智駕領域全面布局,積累技術,創新產品研發。但這只麻雀面臨著難飛高、飛不穩的問題。

【摘要】“麻雀雖小,五臟俱全”。四維圖新在智駕領域全面布局,積累技術,創新產品研發。但這只麻雀面臨著難飛高、飛不穩的問題。

五臟俱全的“麻雀”飛不穩,核心在于基本盤被銷蝕,原先最能給公司帶來營收的基于數字地圖的智云業務,現在由于轉型的要求營收占比在不斷下降,毛利率在不斷下降,而成本則在顯著升高。

難飛高,因為其在智駕和智艙領域的新業務面臨利潤空間較小的挑戰,新業務還遠遠沒有形成為四維圖新供血的能力。

世上安得兩全法,在激烈轉型的過程中,找準一條路線保持戰略定力也十分重要。如四維圖新之類轉型域控硬件的廠商還有很多,面向未來,怎樣做好轉型路線,與已有市場中的其它零部件廠商實現深度綁定,從而進一步優化系統成本和性能,是這部分玩家需要考慮的問題。

以下是正文:

01時移勢易,轉型的箭已在弦上

作為國內首家上市的數字地圖公司,四維圖新在中國地圖產業絕對是領跑者之一。

由于導航電子地圖行業涉及國家機密,政府為此行業設置了較高的準入門檻。

四維圖新的起點很高,是從中國四維測繪技術有限公司獨立出來的,也是最早擁有導航電子地圖甲級測繪資質的公司。(注:我國的地圖資格分為甲乙丙丁四種,甲級是最高資質)

彼時地圖仍是非賣品,也是四維圖新這家公司改變了原先只有國家擁有地圖數據庫的格局,建立了地圖銷售許可模式,并與眾多車企開展合作。

截止到2006年,在中國車載前裝導航地圖市場,四維圖新連續四年占據了超過70%的市場份額,確立了龍頭地位。其還抓住手機地圖時代的風口,與當時手機行業的翹楚諾基亞合作,為諾基亞地圖提供導航數據,營收大增,在GPS手機地圖行業也是行業第一。

甲級測繪資質難拿,而四維圖新作為第一批拿到市場準入券的玩家,自然吃盡了紅利。但當越來越多的互聯網、物流公司同樣拿到準入券,地圖行業的市場格局隨之發生巨變。

這對于四維圖新的打擊也是巨大的。由于競爭對手越來越多,且成本增加,公司的毛利率一直在下滑。

制圖:芯流智庫 資料來源:WIND

因此,轉型的箭已在弦上,面對逐漸轉負的銷售凈利率,四維圖新逐漸也必須將眼光放到更廣闊的汽車智能化轉型上。

02身份轉型:從圖商到汽車智能化解決方案的Tier1

四維圖新智能駕駛產業化始于2015年。這一年,公司成立了智能地圖事業部,專注于高精度地圖產品的生產與更新,與國內外主流車廠初步開展了基于高精度地圖的自動駕駛。

隨后四維圖新逐步發布適用于L3、L4的自動駕駛地圖,并在2021年向市場推出了面向L2+級別的智能駕駛計算平臺ADS1.0。

汽車智能化主要包括智能座艙和智能駕駛兩大板塊,四維圖新也在近年來發力硬件和軟件的研發。

硬件方面,四維圖新于2017年收購了杰發科技,開始布局汽車電子芯片領域。

目前,杰發科技已開發了包括智能座艙芯片(SoC)、車規級微控制器芯片(MCU)、胎壓監測專用芯片(TPMS)、車載音頻功率器件(AMP)等在內的汽車芯片產品。

圖片來源:杰發科技官網

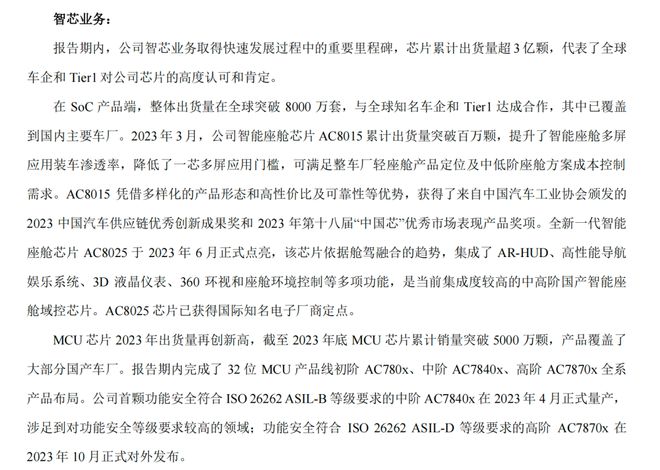

根據四維圖新2023年的年度報告,2023年3月,公司智能座艙芯片AC8015累計出貨量突破百萬顆。并且MCU芯片也在2023年出貨量再創新高,截至2023年底累計銷量突破5000萬顆,產品覆蓋了大部分國產車廠。

圖片來源:四維圖新2023年年度報告

在軟件方面,四維圖新既然從地圖業務起家,在智能駕駛領域,其提供高精度地圖服務,支持L2+高級輔助駕駛功能實現及L3以上自動駕駛功能需求。還構建了基于“車-路-云-圖”數據閉環服務的智云業務,提供定制化、場景化的MaaS解決方案。

如新推出的NI in car解決方案包含兩套平臺,主打極致性價比,實現艙、行、泊一體方案。

但隨著轉型的逐漸持續,更多的問題浮上水面。

03飛不穩、難飛高的“麻雀”

“麻雀雖小,五臟俱全”。四維圖新在智駕領域的全面布局也同樣如此,盡管屬于轉型選手,仍依靠不斷積累的技術在產品研發上有許多創新。但唯一的問題是,如何飛得更高、更穩。

四維圖新在2023年的年度報告中將自己在汽車智能化方面的業務概括為“智駕”“智芯”“智艙”“智云”四部分。

圖片來源:四維圖新2023年年度報告

智云業務是四維圖新賴以起家的基本盤,在營收中也占絕大部分。但結合財務數據分析,2023年其智云業務的營收為17.48億元,對比2022年的20.60億元,同比下降15.14%。

智云業務的毛利率也下降到43.65%,同比下降17%,這反映出四維圖新在數字地圖行業競爭力被蠶食的現狀。

與此同時,智駕業務增長最快,營收較上年同比增長187.28%,營收占比也達到總營收規模的12.06%。

數據來源:四維圖新2023年年度報告

這也體現出四維圖新目前的發展策略:堅定聚焦"汽車智能化"主賽道,定位為以智駕業務為龍頭的新型 Tier1,以極致性價比為競爭策略贏取市場份額。

但值得注意的是,隨著汽車行業越來越卷,以Tier 1角色出現的四維圖新面臨著成本飛升、毛利降低的局面。

智云業務毛利率下降最為嚴重,2023年毛利率為43.65%,相較于去年下降17%,營業成本較上年同期增加21.51%。智芯業務毛利率為42%,較上年減少11.77%。

智云業務和智芯業務的毛利率雖然下降幅度較大,但仍維持了較高的毛利率水平。與之形成鮮明對比的是,被四維圖新賦予厚望的智艙和智駕業務毛利率都處于較低水平。2023年,智駕業務的毛利率僅有5.84%,智艙業務的毛利率也僅有8.87%。

數據來源:四維圖新2023年年度報告

五臟俱全的“麻雀”飛不穩,因為其基本盤在被銷蝕,原先最能給公司帶來營收的基于數字地圖的智云業務,現在由于轉型的要求營收占比在不斷下降,毛利率在不斷下降,而成本則在顯著升高。

難飛高,因為他在智駕和智艙領域的新業務面臨利潤空間很小的挑戰,新業務還遠遠沒有達到為四維圖新供血的能力。

此外,目前,市場上基于成熟低算力芯片的解決方案已相當普遍,這導致了供大于求的局面,使得差異化和盈利變得更加困難。

為了在這一領域獲得競爭優勢和更高的利潤空間,公司或許需要轉向開發高算力的芯片解決方案。然而,這一轉型方向需要大量的研發投入,這對四維圖新而言無疑是一個不小的挑戰,四維圖新能否持續投入足夠的資源,以實現高算力芯片方案的商業化和量產化,有待時間的檢驗。

世上安得兩全法。產業界的變革正是如此,一家企業在有限的資源條件下實現轉型,必定要有所舍棄,既然無法在所有領域保持充分的優勢,就要耐得住性子,在塵埃落定前坐得“冷板凳”,這十分考驗一家轉型中企業的定力。

此外,當前硬件市場正處于收束趨勢中,如四維圖新之類轉型域控硬件的廠商還有很多,怎樣與已有市場中的其它具備成長趨勢或有一定優勢的芯片及零部件廠商實現深度綁定,從而進一步優化系統成本和性能,是這部分玩家需要考慮的問題。

無論是中低算力的滲透,還是高階算力的關鍵突破,市場越來越證明,只靠一家單打獨斗難以行得通,資源豐富如頭部的硬件廠商,也在積極投資深度綁定的合作伙伴。

因此,在技術上大膽假設、在運營上小心驗證地形成綁定,形成聯盟式的合作,或許是四維圖新們穿越市場競爭的可行路徑。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。