云知聲「流血」三闖港股IPO,3年虧了12億 | BUG觀點

近日,號稱國內第四大AI解決方案提供商,云知聲智能科技股份有限公司(以下簡稱:云知聲)更新招股書,擬在港交所主板上市,中金公司和海通國際擔任聯席保薦人,這是該公司“歷經坎坷”之后第三次遞交香港上市申請。此前,其先后經歷智能語音方案、物聯網芯片、人工智能綜合服務商等多次業務轉變。

出品 / 新浪科技

作者 / 羅寧

近日,號稱國內第四大AI解決方案提供商,云知聲智能科技股份有限公司(以下簡稱:云知聲)更新招股書,擬在港交所主板上市,中金公司和海通國際擔任聯席保薦人,這是該公司“歷經坎坷”之后第三次遞交香港上市申請。此前,其先后經歷智能語音方案、物聯網芯片、人工智能綜合服務商等多次業務轉變。

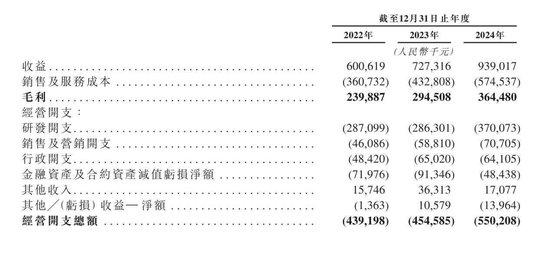

與“上市坎坷”相呼應的是其業績數據。根據招股書,2022年—2024年,云知聲營收從6.01億元增至9.39億元,但盈利能力始終未能突破瓶頸,三年凈虧損分別為3.75億元、3.76億元、4.54億元,累計虧損超12億元。

在同一賽道上,云知聲還在面臨科大訊飛等巨頭的激烈競爭。在行業專家看來,如今國內AI大模型百模大戰“戰火猛烈”,云知聲在競爭中優勢并不明顯,較難脫穎而出。

營收增長難掩虧損泥潭,三年凈虧超12億

云知聲的資本市場之旅充滿波折。自2020年首次沖擊科創板未果后, 該公司于2023年轉戰港股,歷經兩次遞表但均未成功。如今,隨著大模型浪潮云知聲再次尋求上市,但在財務表現與盈利前景方面卻不盡如人意。

招股書顯示,云知聲2022—2024年營收分別為6.01億元、7.27億元、9.39億元,年復合增長率為23%,毛利分別為2.39億元、2.95億元、3.64億元。但盈利能力始終未能突破瓶頸:三年凈虧損分別為3.75億元、3.76億元、4.54億元,累計虧損超12億元。經調整后凈虧損雖從2022年的1.83億元收窄至2024年的1.68億元,但虧損率仍高達17.9%。

從招股書中看出,連續多年高額的研發投入是云知聲虧損主因。2022年—2024年,公司研發支出分別為2.87億元、2.86億元、3.7億元,占營收比重維持在30%~40%區間。盡管2023年推出山海大模型并宣稱通用能力接近GPT-4水平,但其商業化進展緩慢,截至2023年底,大模型相關收入僅1670萬元,占當年總營收的比例約2.3%。此外,銷售及營銷開支也在逐年增長并呈擴大趨勢,2022年—2024年,該部分支出分別為4608萬元、5881萬元、7070萬元。

除虧損外,云知聲的現金流狀況亦不容樂觀。2022—2024年,公司經營活動現金流凈流出分別為1.66億元、2.84億元、3.19億元,主要因應收賬款持續攀升。2024年應收賬款周轉天數達到283天,折射出對下游議價能力的不足。云知聲提到,“我們的客戶主要包括物聯及醫療服務行業中AI解決方案的終端用戶及系統集成商”,而在客戶集中度方面,前五大客戶收入占比雖從2022年的30.8%降至2024年的26.7%,但受到地產下行影響,最大客戶世茂集團的回款周期仍對資金鏈構成壓力,云知聲提到“我們密切監察應收世茂集團的貿易應收款項的可回收性,并將繼續進行收款。”

經歷多次業務轉型,科大訊飛曾公開Diss

云知聲在業務上的多次轉型曾給外界以“不專注”的印象。自2012年成立以來,這家公司已經經歷了智能語音方案、物聯網芯片、人工智能綜合服務商等多次業務轉變,如今則以AGI作為重點發力。

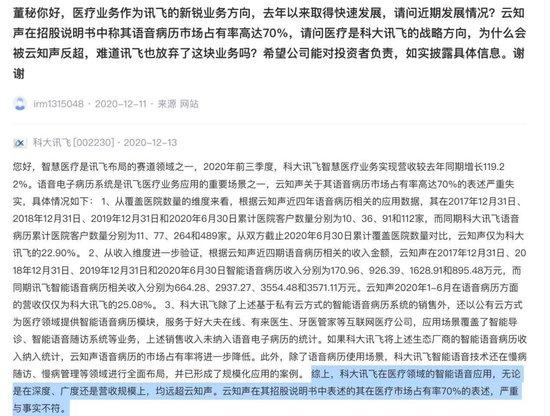

不斷變換標簽的云知聲盡管獲得了不少外界關注,但也受到了業內的質疑,最為外界熟知的一次便是2020年,在云知聲沖刺科創板“AI語音第一股”時,因其招股書稱“語音病歷市場占有率高達70%”被科大訊飛質疑。科大訊飛當時回應稱:“科大訊飛在醫療領域的智能語音應用,無論是在深度、廣度還是營收規模上,均遠超云知聲。云知聲在其招股說明書中表述的其在醫療市場占有率70%的表述,嚴重與事實不符。”而在最新提交的港股招股書中,70%這一相關數據已經被刪除。

業內人士普遍認為,云知聲的未來看點在于山海大模型的落地能力。目前,其醫療場景應用已覆蓋166家客戶,生活場景客戶增至411家,典型案例包括北京友誼醫院病歷系統與深圳地鐵語音售票項目。但大模型的商業化仍需突破技術壁壘并贏得客戶信任,并且如今在同賽道上,云知聲要面對科大訊飛、百川智能等對手的激烈競爭。

例如,在AI大模型“上車”的這一領域,云知聲已經有所布局。根據招股書及官網信息,云知聲的車載產品以交互式AI能力作為核心,成為傳統汽車智能化升級的一部分,云知聲表示,目前已經為知名汽車制造商提供一站式交互式互動解決方案。但行業“內卷”的挑戰也同樣嚴峻,前不久的中國電動汽車百人會上,科大訊飛智能汽車業務高級副總裁李展眉就表示,“在過去一年中,包括訊飛,包括其他的友商,實話說都是在往里砸錢,甚至有一些友商在某些項目中給出了免費的價碼,在這種情況下一定是不賺錢的。”此話實際上說明AI大模型上車的行業競爭烈度。

此外,作為云知聲招股書中提及的重點,其在醫療領域也面臨訊飛醫療、百川智能等企業的競爭,此前百川智能創始人王小川曾多次提到,“醫療是大模型皇冠上的明珠。任何一個AI技術在醫療上都有用武之地”,而百川智能也是行業中累計融資超50億元的巨頭,在業內人士看來,不論是在人才、算力還是數據等方面,訊飛、百川等競爭對手的儲備相較于云知聲都會具有更大優勢。

專家:邊緣化的算法公司,很難脫穎而出

經濟學者、工信部信息通信經濟專家委員會委員盤和林向新浪科技表示,國內AI大模型百模大戰,邊緣化的算法公司很難在競爭中脫穎而出,未來也很難戰勝頭部的AI,AI聽上去高大上,但隨著國內搞AI的企業越來越多,同質化競爭將會出現。

行業分析師張書樂認為,云知聲總在追逐AI風口,變換自己的賽道,從成立開始,這家公司經歷了智能語音方案、物聯網芯片、人工智能綜合服務商等多次業務轉變,最后在2020年代定位在人工智能語音服務,然而,無論是哪個賽道,由于其AI直到現在的落地場景都還不清晰,所謂智慧醫療所需要借助的語音輔助也不過如此,其業績也因此而一直不好。

在他看來,AI產業雖然是風口,但是能否打開應用場景、是否具有落地價值才是AI公司能否上市成功的關鍵。如果光有算法和“故事”,不足以支撐其IPO之路,資本市場更期待能夠有實物存在的人工智能。這也是此前以“AI語音第一股”沖擊上市卻難以達成目標的原因所在。創新公司,需要在關注領域垂直深耕,結硬寨、打呆仗,沒有場景突破,僅靠噱頭和風口支撐,可能是云知聲創業路上的“硬傷”。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。