年報出爐完畢,2022年的奶粉企業增長究竟怎么樣?金融

整個行業的成本整體還是在增加的,2022年飛鶴嬰幼兒配方奶粉產品的毛利率為68.8%,奶粉行業增長更難了。

文:向善財經 作者:劉能

2022年,注定是國內奶粉行業發展的重要里程碑式年份。而2023年,奶粉行業增長更難了。

雖然“短期看營銷,中期看政策,長期看人口”的基本判斷標準不會變,但經過了過去一段時間的波折,行業面臨著新的復蘇增長的局面。

4月底,各大乳企2022年財報相繼出爐,對于過去一年的增長,大家都交了底。由于眾所周知的原因,單從紙面數據來看,過去一年的財報數據都不怎么好看。

整體來看,營收下降、成本上升,毛利下降是整個行業不可回避的現實,但除此之外,一些奶企的財報中也不乏一些閃光點。

//奶粉企業業績下滑的原因:營收降了成本沒降

4月26日,澳優正式發布了2022年報,數據表明,2022年為澳優營收為三年低點,全年營收77.96億,比2020年還少將近2億。

雖然此前外界對澳優2022年度營收有預期,但這份財報表現還是有些難看。

難看的主要原因,在于凈利潤表現不佳。

比營收更難看是澳優2022年的經調整后的凈利潤表現,財報顯示,澳優2022年度的EBITDA 利潤僅為4.8億,同比下降58%,歸屬股東的凈利潤更是下降71.7%,僅有2.16億。

這樣的利潤表現,直接拉低了公司的凈利率,公司凈利率從2021年的11.29%下滑至2.42%,跌去了8.8個百分點。

向善財認為,從財報來看,影響利潤的原因可能在于成本沒能夠降下去。

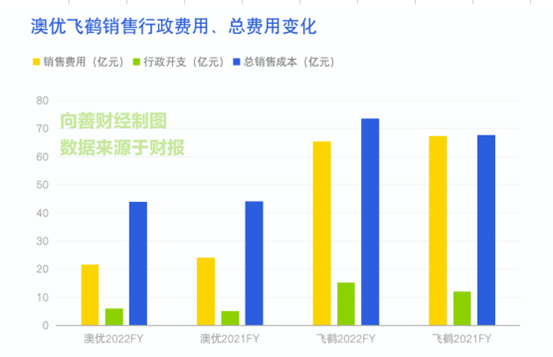

財報顯示,澳優2021年營收85億,銷售成本44.2億,而到了2022年,公司銷售成本基本沒變化還是44億,而收入卻下滑了到77.9億。也就是說,實際上公司的銷售成本是上升的。

從三費的變化來看,相比2021年,行政開支增加了0.8億,銷售及分銷費用減少3億,研發不變為1.9億。也就是說,2022年的費用其實沒怎么變化,但由于營收下降了7.8億,使得整體經營利潤僅來到2.7億。

其實受成本問題困擾的不僅是澳優,還有飛鶴。

從飛鶴財報來,與2021年相比,2020年的營收下降了約14億,但銷售成本反而從67.7億增加到73.6億。從三費變化來看,同樣是銷售費用變化不大甚至還有所減少,行政費也增加了3億,最終的原因也同樣是營收下降了但成本沒降。

我們再來看伊利的成本變化。

從伊利的財報來看,2022年營收仍然在增長,已經突破1200億,仍然有著每年100億的營收增長節奏。成本方面,營業成本也從764億,增加到了831億。

2022年其奶粉以及奶制品業務的營收同比上升62%,同時營業成本同比去年增長57.%。值得注意的是這里面有收購澳優帶來的影響,天眼查APP顯示,不過整體來看,成本也是在上升的。

原因在哪?是企業沒有降本增效的意識嗎?其實并不是,因為大家2022年都沒有盲目去擴大營銷投入,而且營銷費都有所控制。

向善財經認為,成本的居高不下可能在于兩個方面。

一方面是終端渠道成本在不斷增加,受到疫情、物流等因素影響,渠道端的動銷效率其實不太理想。

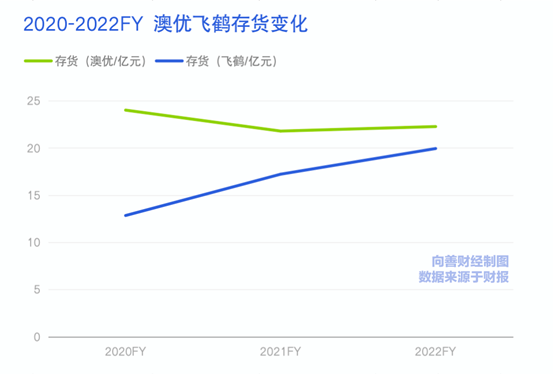

這一點從存貨上可以看得出來。

澳優方面,存貨增加了1億,應收賬款以及票據增加了2億多,說明終端銷售遇到了壓力,渠道回款也更難了。

飛鶴方面,存貨增加了4.4億,經營活動產生的現金流凈額同比減少5.36億,可能說明經營情況也比往年要差一些,不過與澳優相比,飛鶴回款比較強勢,貿易應收款以及應收票據比2021年還略有減少。

另一方面,奶粉行業2022年的毛利率承壓,有品牌嘗試通過改變品類結構改善毛利表現,但效果不明顯。

相比營收、利潤的短期變化,更需要關注的是毛利率變化。從整體來看,中國飛鶴、蒙牛乳業、澳優的2022年的毛利率都有所下滑。

飛鶴方面,2022年毛利率65.4%,同比下滑5%;

澳優方面,毛利率為5年來最低點,為43.5%,毛利同比2021年下降了18%;

蒙牛方面,從36.58%下滑到35.3%,毛利率下滑1個百分點;

伊利方面比較特殊,毛利率反倒是上升1個百分點,常年在33%,營收增長和毛利率水平都非常穩定。

值得注意是,相比飛鶴、澳優,伊利等頭部乳企是業務線豐富的巨頭,毛利率表現很穩定,奶粉業務成本變化對毛利影響不明顯,但仍然可以看出,整個行業的成本整體還是在增加的。

因為整體的毛利率變化表明,整個行業的成本都是在進一步上升的。

相比伊利、蒙牛強大的抗風險能力,澳優、飛鶴等奶粉品牌需要做的其實就是進一步鞏固奶源投入以及尋找更多的毛利空間。

比如,押寶羊奶粉賽道。

財報顯示2022年,澳優自家品牌配方牛奶粉實現營收29.2億,2021年同期營收40.9億,營收同比下降了28%。中國地區的羊奶粉營收相比前年有所增長,從33.7億增長到35.9億,同比增長6.6%。

在品類結構上,2022年,澳優羊奶粉中國地區營收占比增長到了42.7%,牛奶粉中國地區營收占比來到37.5%。品類結構的變化表明,澳優在羊奶粉品類的投入是有回報的但這樣的回報價值如何,目前還不能確定。

從品類的5毛利表現來講,2022年澳優牛奶粉毛利率為51.8%,羊奶粉的毛利率雖然略高一些為58.7,但整體差別不大。接下來,如何提升產品、品牌,進一步改善毛利率的表現,可能是澳優接下來需要面臨的重要問題。

//澳優靠奶源、飛鶴靠品牌,細分市場或成關鍵?

一個頗有意思的事情是,2022年飛鶴、澳優營收都有下滑,但在奶粉行業,外資品牌的下沉越來越深入。

尼爾森發布的一份研究數據顯示,2022年美素佳兒在中國市場的占有率提升到6.8%,雀巢大中華區收入同比增長3.4%,雀巢嬰兒配方奶粉業務實現了近雙位數的增長,達能方面,2022年市場份額也增長了60個基點。

向善財經認為,數據的變化意味著兩件事:

1、市場競爭變得更加激烈,如何在去庫存的壓力下保營收保利潤是接下來兩年奶企需要關注的重點;2嬰幼兒奶粉之外,成人奶粉、乳制品等細分賽道變得更加重要,如何發掘其中的增長值得深究。

在經歷過一個國產替代的增長階段之后,外資品牌又要“卷土重來”?外資品牌搞“下沉”,感受到壓力的也許不止是澳優。

2022年的市場環境下,整個國產奶粉品牌之間的競爭也在加劇。去庫存,成為了影響奶粉企業2022年業績表現的重要原因之一。

一方面,行業產能的相對過剩使得一些經銷商竄貨、甩貨,品牌的實際交易價格其實已經在下滑,某品牌的新國標產品成交價與官方電商標價差額可達40到70元。另一方面,庫存壓力下,部分經銷商的庫存壓力也在增加,去庫存成為行業必須面對的現實問題。

2022年,飛鶴采取新鮮戰略,降低星飛帆等產品的渠道庫存,且對分銷渠道整體庫存水平進行了更嚴格地控制,從渠道端發力,進一步“減負”。

去庫存,也影響到了奶粉企業2022奶奶的利潤表現,去年澳優毛利潤下降18%,飛鶴毛利率下降了12.85%。財報中,飛鶴也認為出生率下降、去庫存戰略以及行業競爭影響了業績。

下滑是短期不可避免的影響,關鍵還是要看長期的應對策略是否足夠有效。

在向善財經看來,澳優的策略是依托奶源優勢,打“品類壁壘”牌,飛鶴的核心策略是,發揮品牌優勢,打細分市場牌。

去年,在行業承壓的情況下,行業中的奶企沒有放棄對奶源和供應鏈的布局。

2022年,澳優位于長沙、淮安的工廠建設仍在進行,同時還在去年以1840萬歐元收購了荷蘭知名羊奶酪公司Amalthea Group50%的股份,布局羊奶奶源。此次收購之后,澳優完成了對約50%荷蘭市場羊奶奶源的掌控,在羊奶品類中,澳優在奶源上的優勢已經很穩了。

澳優的這一收購,一方面是在為羊奶粉賽道加注,另一方面,也是策略性“防守”。

在應對策略上,澳優可能更注重鞏固奶源的基本盤,并且希望在羊奶品類上建立起“品類壁壘”,這樣的策略沒錯,但用戶能不能對羊奶粉產生持久的消費習慣,羊奶粉究竟會不會成為一個真正的“核心品類”,這還要看后續澳優如何去獲取用戶心智。這其實很依賴品牌的營銷能力。

而相比澳優,飛鶴其實更適合去打“品牌”這張牌。

從用戶端的行為來看,在下沉市場飛鶴的品牌粘性是很高的。比如在中原地區的某四線城市,飛鶴會經常邀請寶媽們搞一些線下的品牌活動,這些活動投入并不算高,但卻很“圈粉”用戶,品牌的粘性也很強。

這也體現在嬰幼兒產品的毛利率上,財報顯示,2022年飛鶴嬰幼兒配方奶粉產品的毛利率為68.8%。

品牌優勢下,飛鶴的應對策略是,押寶成人奶粉的細分賽道,尋找新的增長空間。

從產品上來看,2022年飛鶴成人奶粉、液態奶、米粉輔食產品的營收進一步上升,但占總營收占比不高,僅有5.4%,尚未有看到力挽狂瀾的能力。

在成人奶粉領域,中國飛鶴主要有金裝1962、經典愛本和金裝愛本三款產品,面向青少年中老年等不同人群。不過從市場上來看,奶粉細分市場的用戶消費習慣尚未養成,成人奶粉究竟能不能成為奶粉行業增長的第二曲線還需要驗證。

這里面的核心問題在于,嬰幼兒配方奶粉成功能不能在成人賽道被成功復制?

嬰幼兒奶粉賽道是“剛需”賽道,對嬰幼兒來說,喝奶粉是營養攝入的剛需,找不到太多的替代品,飛鶴找到了“更適合中國寶寶體質”的品牌定位,更容易擊穿用戶心智,因此,飛鶴的高端定位最終獲得了成功。

成人奶粉賽道,其實是典型的“非剛需”賽道。一方面對于成年人來說,營養攝入的選擇很多,且大部分成人都沒有喝奶粉的習慣,反倒是直飲的液態奶更加復合生活習慣,成人奶粉可能沒有足夠的“剛需痛點”。

所以,如何找到一個能夠擊穿用戶心智的點,真正把細分市場的需求釋放出來,可能才是從賽道中找到增量的關鍵。

寫在最后:

奶粉市場的增長需要時間,但市場萎縮的倒計時也正在響起。

長期來看,奶粉行業的市場總量急劇壓縮,新出生人口數量仍然在下滑,此背景下,國產替代的邏輯支撐起來的定價和市場策略能不能持續?這可能是眼下奶企需要回答的問題。

不過,好的一面是,目前行業的增長周期并沒完全結束,細分市場增長的紅利也沒有消失。在更激勵的市場競爭中,如何發揮自身的資源、品牌優勢,更好地去發掘這一市場,就變得更加關鍵了。

目前,澳優、飛鶴已經打了樣兒,未來行業怎么發展,我們且行且看。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。