一汽-大眾轉(zhuǎn)型之路:捷達成了包袱?汽車

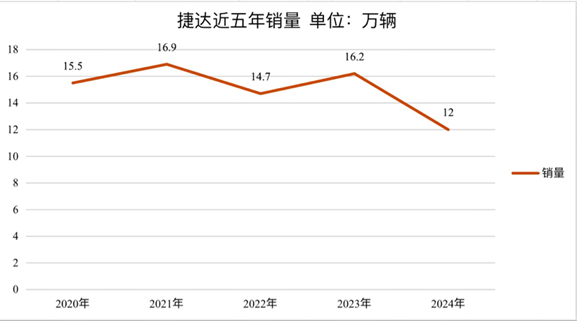

捷達品牌已經(jīng)成立六年,旗下?lián)碛兴目钴囆停欢嘟駷橹梗滗N量仍與捷達作為單一車型時相差甚遠。即便2021年捷達品牌達到16.9萬輛的歷史最高成績,也僅是其作為單一車型時最好成績的一半。

在獨立發(fā)展的道路上,捷達品牌面臨著諸多挑戰(zhàn)與困境。盡管其正在積極探尋突破的契機,但能否成功扭轉(zhuǎn)局面,還需時間來見證

文|宋立偉 趙成

編輯 | 趙成

捷達品牌已經(jīng)成立六年,旗下?lián)碛兴目钴囆停欢嘟駷橹梗滗N量仍與捷達作為單一車型時相差甚遠。即便2021年捷達品牌達到16.9萬輛的歷史最高成績,也僅是其作為單一車型時最好成績的一半。

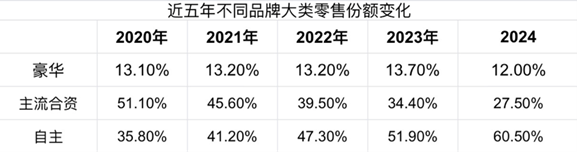

捷達品牌相關(guān)負責人告訴《財經(jīng)》,這主要受市場變化的影響。的確,近年來在乘用車領(lǐng)域,包括一汽-大眾、上汽大眾、一汽豐田、廣汽豐田、東風日產(chǎn)、上汽通用、東風本田、廣汽本田等在內(nèi)的主流合資品牌零售份額遭遇嚴重擠壓。

圖表:宋立偉

2024年,在價格戰(zhàn)和新能源汽車快速增長的雙向攻勢下,主流合資品牌總體份額已經(jīng)跌至27.5%,創(chuàng)歷史新低。除了大眾和豐田品牌尚位列車企銷量TOP10,其他國人熟知的合資品牌已經(jīng)被自主品牌甩在身后。

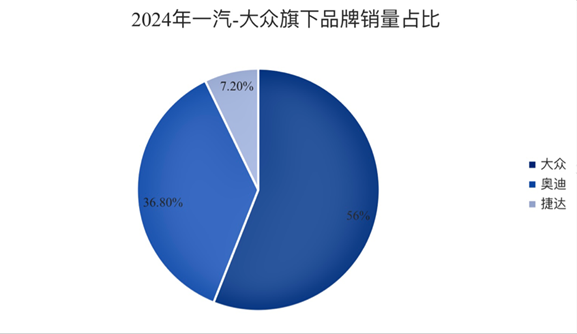

這對于本就在主流合資品牌和自主品牌夾縫中求生的捷達無異于雪上加霜。據(jù)一汽-大眾公開數(shù)據(jù),2024年,捷達品牌新車累計銷售12萬輛,同比下滑26%,相較一汽-大眾同期13%的整體降幅,足足高了一倍。

中國汽車流通協(xié)會乘用車市場信息聯(lián)席分會(下稱:乘聯(lián)分會)統(tǒng)計數(shù)據(jù)顯示,2024年,主流合資市場新車累計零售629.9萬輛,同比下滑15.7%,其中,德系品牌銷量占比超過六成,表現(xiàn)相對堅挺,降幅也最低,相比2023年僅下滑9%。

顯然,捷達品牌并未被德系光環(huán)所照拂。該品牌成立之初已經(jīng)明確定位低端車市場,以此填補一汽-大眾在該細分市場的空缺,與上汽大眾的斯柯達等品牌競爭10萬元以下入門車型細分市場。

2018年,一汽-大眾大眾品牌終于擁有了SUV車型,告別僅憑轎車單條腿走路的日子。這也讓一汽-大眾2019年順利超越上汽大眾,并登頂全國車企銷量排行榜冠軍。對于彼時的一汽-大眾而言,乘勝追擊,進一步豐富品牌矩陣,形成奧迪主打高端、大眾面向主流受眾、捷達面向年輕消費群體的階梯式品牌布局看似順理成章。

如今看來,一汽-大眾高估了捷達作為獨立品牌的號召力,更對市場環(huán)境變化存在誤判。

雖然企業(yè)方面從未公開過捷達作為單一車型和獨立品牌的投入產(chǎn)出比等數(shù)據(jù),但我們或許能夠從捷達身份轉(zhuǎn)變前后的銷量占比變化找出差距。

根據(jù)企業(yè)公開數(shù)據(jù),2017年—2018年,捷達在一汽-大眾的銷量占比為15%~16%。2019年捷達品牌獨立,此后的2020年—2024年,這一占比僅維持在7%~9%之間。除了市場貢獻的斷崖式下降,一汽-大眾還要為獨立后的捷達承擔更多成本,比如品牌建設、渠道拓展、車型研發(fā)投入等。

制圖:宋立偉

2025年,一汽-大眾希望憑借更豐富的車型和出海提振捷達的市場表現(xiàn)。但不容忽視的是,在中國,捷達品牌所處的A級車市場正全面下滑,在出海方面,摘去大眾標的捷達同樣面臨挑戰(zhàn),比如品牌認知度低、運營管理成本高等。

作為捷達昔日對手,斯柯達在中國市場已經(jīng)走向沒落。相關(guān)統(tǒng)計數(shù)據(jù)顯示,2024年,斯柯達在華累計銷量僅為1.7萬輛。從2018年達到歷史巔峰34.5萬輛,到2020年銷量腰斬至17萬輛至今,被稱為“廉價大眾”的斯柯達僅用了六年就從主流合資品牌,滑落至市場邊緣。而捷達直至現(xiàn)在還未進入主流合資陣營。

如果歲月能回頭,一汽-大眾是否還會主張將捷達打造為獨立品牌?換言之,當初的決策是否存在失誤?對此,一汽-大眾沒有做出回應。但業(yè)界仍難免疑問,捷達會不會成為下一個斯柯達?

夾縫求生,捷達的路變窄了

為了進一步提升大眾汽車在華市場份額,2019年2月,捷達品牌于德國沃爾夫斯堡市正式亮相。在大眾汽車和一汽-大眾看來,借助捷達車型原有的市場認知度和消費者基礎,以獨立品牌形式將有助于其深挖市場需求、更精準地抓住細分市場用戶,進而增加銷量。

在一汽-大眾產(chǎn)品家族中,捷達的確是銷量表現(xiàn)最為出眾的車型之一。自1991年國產(chǎn)以來,截至2018年,該車型在中國市場累計銷量突破440萬輛。

趁熱打鐵,當捷達正式以獨立品牌亮相后六個月,旗下首款車型VS5宣布上市,隨后的半年內(nèi),又相繼推出VA3和VS7兩款車型。2020年,捷達交出了成為獨立品牌后第一個完整年的成績,全年累計銷量15.5萬輛,卻不及其在2018年全年銷量的一半。

值得一提的是,這一年,一汽-大眾蟬聯(lián)車企銷量排行榜冠軍,主流合資車企的總體份額仍保持在50%以上,自主品牌零售份額僅占35.8%。此后四年,捷達品牌沒有再投放新的車型。

2024年,捷達累計銷量12萬輛,拋開2019年過渡期,該品牌銷量創(chuàng)近五年新低,旗下在售車型集體下挫,其中定位中型SUV的VS7下滑最明顯。據(jù)第三方數(shù)據(jù)顯示,該車2024年累計銷量18131輛,同比下降43%,幾近腰斬。

制圖:宋立偉

綜合汽車之家的公開數(shù)據(jù)不難發(fā)現(xiàn),無論VS7還是VA3、VS5所在的細分市場,均由奇瑞、長城、吉利和比亞迪等自主品牌牢牢掌握。不僅如此,據(jù)乘聯(lián)分會統(tǒng)計,2024年,A級車市場全面下滑,其中SUV和轎車累計銷量分別為501.3萬輛和343.7萬輛,同比降幅依次為3.7%和21.5%。

因此在談到捷達過往表現(xiàn)時,其相關(guān)負責人認為,市場上分蛋糕的人越來越多了,因此捷達的下滑是正常的。

“捷達的定位很明確,現(xiàn)在主攻燃油車和下沉市場,用戶群體主要集中在下沉市場中偏好燃油車的客群。”上述負責人向《財經(jīng)》表示。

然而,這不僅與長城、奇瑞、吉利等同樣重視燃油車市場的自主品牌策略一致,同時也和大眾品牌計劃重疊。此前,一汽-大眾相關(guān)負責人在媒體懇談會上表示,雖然大眾品牌網(wǎng)絡比較健全,但他們意識到當下的客戶需求實際上在不斷下沉,為此,他們要把網(wǎng)絡布得更深、更下沉。

2025年1月,捷達品牌的第四款車型VA7正式上市,市場指導價區(qū)間為9.9777萬元-12.9777萬元。《財經(jīng)》在走訪市場時發(fā)現(xiàn),目前,一汽-大眾速騰終端起售價最低已經(jīng)下探至8.9萬元,相較于VA7,價格更低。

這讓本就夾在自主與主流合資品牌縫隙中的捷達更難了。據(jù)捷達北京某授權(quán)4S店介紹,目前,店內(nèi)車型均有不少優(yōu)惠,VA7也不例外,該車綜合優(yōu)惠至高已達4萬元,可盡管如此,銷量并不盡如人意。

市場收縮,捷達如何突圍

在捷達品牌獨立之初,不少車企為搶占市場份額,通過豐富品牌矩陣實現(xiàn)擴張,一汽-大眾也不例外。然而,隨著汽車產(chǎn)業(yè)結(jié)構(gòu)的深刻變化,“降本增效”已成為行業(yè)的主旋律。自2024年起,這些車企紛紛啟動“縮編”行動,對旗下品牌進行整合,以應對日益激烈的市場競爭。

小鵬汽車在關(guān)鍵時刻的戰(zhàn)略調(diào)整,為行業(yè)提供了一個典型案例。在低端車型M03上市前,果斷取消了將MONA打造為獨立子品牌的計劃,轉(zhuǎn)而將其作為產(chǎn)品系列推向市場。這一決策不僅為小鵬汽車節(jié)省了大量成本,還助力其在2025年迅速登頂新勢力銷量排行榜,實現(xiàn)了強勢開局。更重要的是,這一策略為小鵬的盈利目標奠定了堅實基礎。

如今,品牌收縮與整合已成為主流趨勢。車企通過精簡品牌、優(yōu)化資源配置,試圖在激烈的市場環(huán)境中提升運營效率。然而,對于捷達品牌而言,這種行業(yè)趨勢無疑帶來了更大的挑戰(zhàn)。

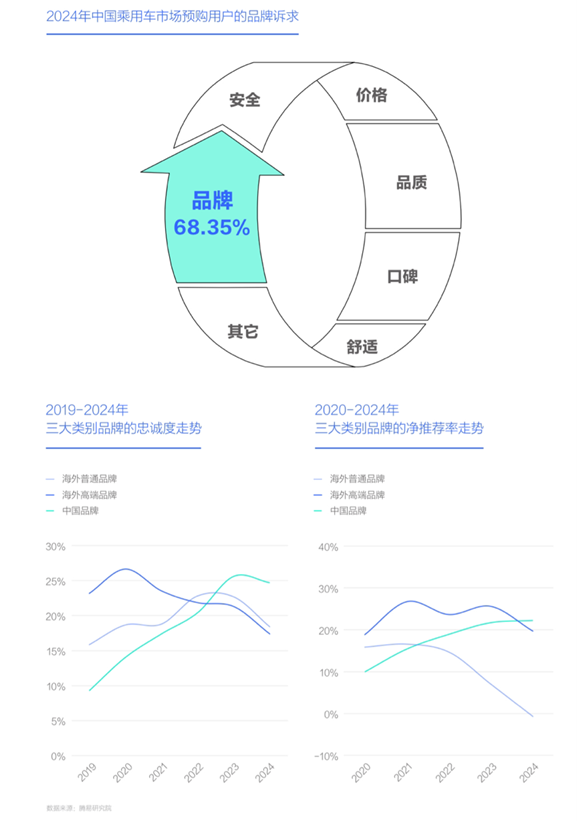

為了尋找新的增長點,捷達在2025年制定了雙重策略:一方面,推出新車型VA7和VS8,通過豐富產(chǎn)品矩陣換取品牌復蘇;另一方面,加快海外擴展步伐,尋求新的市場空間。然而,根據(jù)易車發(fā)布的《購車決策洞察報告之品牌篇(2025版)》(下稱:報告),近年來,海外品牌的品牌力在中國市場大幅下滑,尤其是忠誠度和凈推薦率等關(guān)鍵指標。

報告顯示,2019年中國品牌的用戶忠誠度不及10%,大幅落后于海外品牌,其中海外普通品牌和海外高端品牌(主流合資和傳統(tǒng)豪華品牌)分別超過15%和23%,之后中國品牌的用戶忠誠度持續(xù)提升,并于2023年一舉超越海外品牌,2024年中國品牌仍維持在25%左右的水平,海外品牌則加速下滑。

在凈推薦率方面,2020年中國品牌的用戶凈推薦率同樣不及10%,但在2022年一舉超越海外普通品牌,2024年更超越了海外高端品牌。另外,在認可度、美譽度等其他指標上,中國品牌也有大幅提升,與海外品牌的差距同樣在大幅縮小。而捷達作為一汽-大眾的低端品牌,同樣面臨品牌力透支的問題。

與此同時,報告還指出,中國車市正加速中年化、女性化和中產(chǎn)化,消費者對節(jié)能化、高端化和便利服務的需求顯著提升。分析人士認為,在當前的市場環(huán)境下,單純依賴傳統(tǒng)燃油車和低價策略已難以支撐品牌的長期發(fā)展。

“捷達如果不能迅速在新能源和智能化領(lǐng)域加大投入,提升產(chǎn)品競爭力,其市場空間將越來越小,甚至面臨被邊緣化的風險。”業(yè)內(nèi)人士表示,尤其是在自主品牌通過技術(shù)創(chuàng)新和成本控制不斷搶占市場份額的背景下,捷達的突圍之路充滿了不確定性。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控熑危?br>

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。