劉強東不想躺平?其實三面受敵的京東想躺也躺不了快訊

這周一,美股納斯達克 100 指數宣布將京東等 6 家公司剔除指數,京東美股當日下跌 3.21%,年內累計下跌 54% 。

這周一,美股納斯達克 100 指數宣布將京東等 6 家公司剔除指數,京東美股當日下跌 3.21%,年內累計下跌 54% 。

在拼多多市值超過阿里時,退出江湖的馬云在內網回復員工帖子稱,“ 我堅信阿里會變,阿里會改。”

緊接著,上周末京東創始人劉強東也在內網回帖稱,“ 無論如何,我都不會躺平,也希望兄弟們絕不躺平 ”。

管理層說不想躺平是理想,但現實是,京東當前的經營狀況,屬實有些躺。

2023 年第三季度,京東集團總收入為 2477 億元,同比僅增長 1.7% 。

當然,三季度京東的凈利潤增速不錯:凈利潤 79.36 億元,同比增長33.1% 。可是,靠降本增效擠出來的利潤,終歸是有上限的,并且一不小心就會 “ 開猿節流、降本增笑 ”,同時零售業的高利潤率也有趕走消費者的可能。所以,利潤持續增長還是要靠收入增長。

而收入如何增長,正是京東目前面臨的困境。

京東的收入按不同板塊可以分為四塊,分別是京東零售、京東物流、達達及新業務。

京東零售除了消費者熟知的京東購物平臺之外,還包括京東健康( 在線醫療 )以及京東工業( B2B,類似阿里巴巴 )等。

京東物流,主要提供物流配送業務( 包含收購過來的德邦 )。

達達則是中國本地的即時配送及零售平臺,分為達達快送和京東到家。

新業務,包括京東產發( 運營物流園區和產業園區 )、京喜( 相當于京東特價版,拼購 )及海外業務。

京東零售與物流是京東的根本業務,兩者的收入之和如果不考慮分部之間抵消的話,甚至超過京東總收入。

從經營業績看,四塊業務中,京東零售經營利潤率為 5.2%,但基本 0 增長。

京東物流當前算是盈虧平衡,經營利潤率 0.7%,本季度收入增長了 16.5%,貢獻不了利潤。

而達達與新業務規模很小,且尚未盈利。達達收入增長 20%,經營虧損率 -1.85%;新業務收入收縮 24% ,經營虧損率 -3.7% 。

總結來說,京東的業務表現就是,賺錢的不增長,增長的不賺錢。

下面我們來具體分析各個業務的情況。

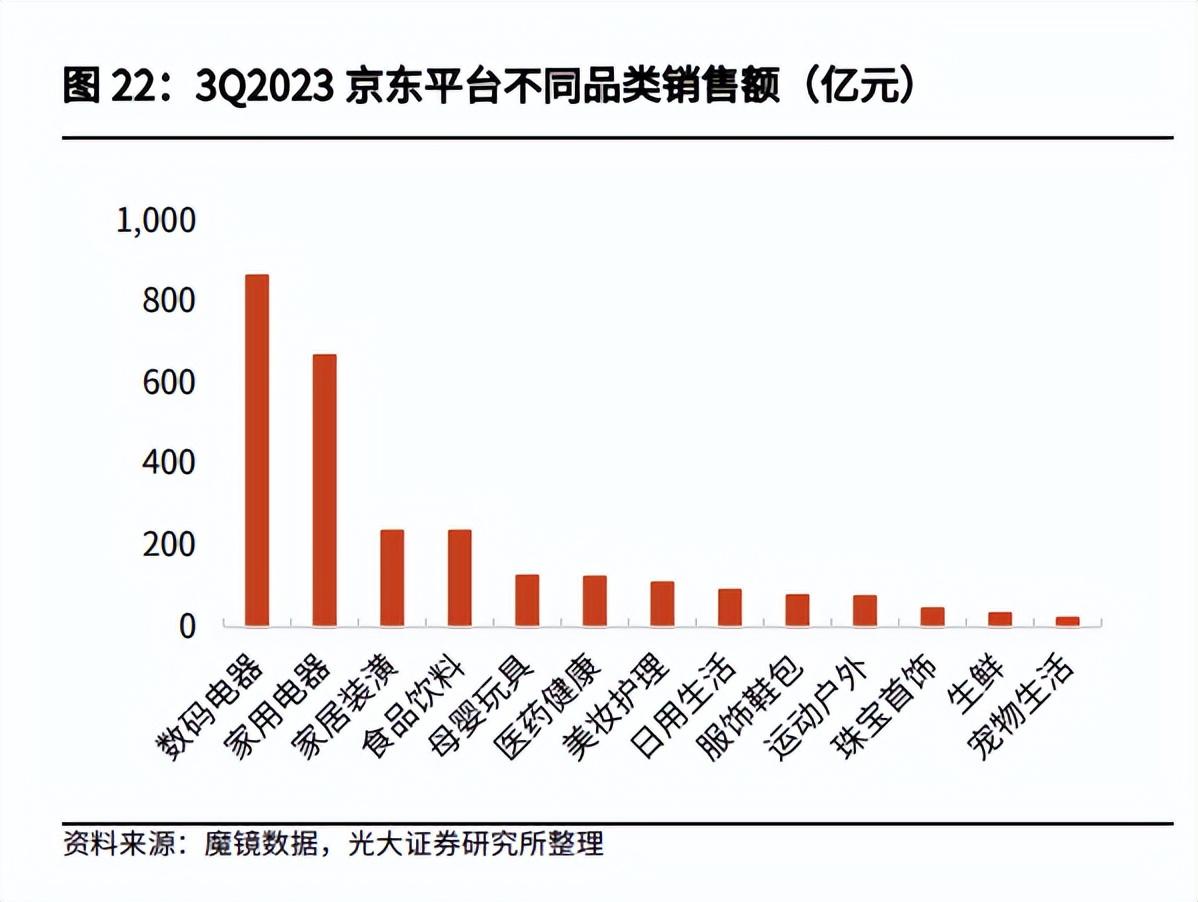

京東零售方面,問題依然在于品類。據光大證券統計,今年 3 季度,京東平臺上賣最好的依然是數碼家電產品。

數碼家電這類標準化產品,單價高且能用好幾年,消費者購買前花幾分鐘時間到各電商平臺比比價,是性價比很高的事情。拼多多的百億補貼,一打一個準。

這也意味著,京東很難在數碼家電產品上賺很多錢。事實上,京東也沒想賺很多錢,去年底京東內部喊的口號是 “ 低價是唯一的基礎性武器 ” 。

而其他非標準化產品品類,價格帶很寬泛,能貢獻更多的平臺利潤( 傭金+廣告 )。但是,京東擴充品類喊了很多年,卻一直沒能成功擴充到足夠體量。

京東將希望寄托在第三方入駐商家上,可許多問題仍待解決。

一是數碼家電以外的平臺流量不足。商家供給與消費者流量是先有雞還是先有蛋的問題,很多京東用戶對京東平臺的定位就是 “ 買數碼家電的地方 ”,導致相關流量進不來,商家就也沒動力供給。

此外,第三方商家還要與京東旗艦店的產品以及京東自身推出的京東京造品牌爭奪流量。

11 月 13 日,京東官方的數據顯示,京東京造多個核心品類成交額在 “ 雙11 ” 期間實現增長。其中,京東京造營養保健類產品同比增長超 280%;母嬰類產品同比增長超 200%;生鮮類產品同比增長超 180%;居家布藝、箱包皮具、傳統滋補類產品,總成交額同比增長均超過 100%。同時,大促期間,京東京造直播間總觀看人次同比增長 3.8 倍,總成交單量同比增長 6.5 倍,總成交用戶數同比增長 4 倍。

自營的品牌太猛了,總會給商家一種 “ 陪跑 ” 的體感。

二是京東自建倉儲的 211 限時達( 11:00 前下單,當日送達;23:00 前下單,次日 15:00 前送達 )物流體系,對商家意味著比其他平臺更高的成本。

不過,這一點目前有了改善跡象。今年 3 月,有投資者在互動平臺上向申通快遞提問:“ 據悉京東商城已經全面恢復與申通的合作,京東商家發貨也可以選擇申通了,請問是否屬實?”

申通快遞當時回復稱,“ 目前項目還在測試階段,具體進展以公司或相關官方發布信息為準。”

4 月份,劉強東在京東物流經營管理會上也表示,不再要求商家必須使用京東物流:“ 他們想用極兔或者通達系快遞,就讓他們用。”

京東物流方面,一來為京東平臺提供物流配送服務,二來為抖音、快手等外部平臺提供配送服務,此外還并購了德邦物流( 大件 ),第三季度收入增長 16.5% 。增長空間有,但競爭也很激烈,順豐、通達系、極兔等對手都在卷,不怎么賺錢,業務的確定性也比較低。

達達方面,雖然自稱是國內領先的本地即時零售和配送平臺,但三季度收入只有 29 億元,平均每天收入 3 千萬元出頭。

作為競爭對手,美團閃購與美團跑腿,可以充分利用外賣小哥的閑置運力,且外賣相對于即時零售來說,是高頻打低頻,看起來優勢更大。

最后一項,京東的新業務,收入規模在縮小。

京喜業務,京東在 2022 年為了減少虧損,已經大幅收縮業務線。

至于出海,知危編輯部年初寫過一篇京東出海的文章《 京東出海失敗,被阿里和拼多多越甩越遠 》

京東啟動海外業務本身較晚,加上負責人頻繁變動,一直沒有大的成果。

比如,2015 年 6 月,京東上線跨境 B2C 平臺 JoyBuy,開通英文站( www.joybuy.com )與俄語站( www.jd.ru ),進入俄羅斯市場。當時阿里巴巴旗下相同定位的 “ 速賣通 ”,在俄羅斯跨境市場中已經占有了 35% 以上的市場份額。

東南亞市場如印尼,京東在 2016 年推出了本地電商業務京東印尼( JD.ID ),也面臨與 Shopee( 新加坡電商平臺 )、Lazada( 阿里投資 )和 Tokopedia( 本土電商平臺 )的競爭激烈,表現同樣不好。現在,字節的 TikTok 也在發力東南亞電商,戰況就變得更難了。

總結來說,京東目前的境況其實很危險。

三項重要業務都面臨強大的敵人,處于不進則退的狀態,更別說躺平了,現在是即便想躺平,也沒那個條件。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。