600億中信信用卡三線敗退,擊潰董事長方合英的零售第一戰(zhàn)略快訊

2021年11日1日,是中信信用卡發(fā)展史上值得銘記的日子。

收入 交易量余額,信用卡三大指標(biāo)齊跌

收入 交易量余額,信用卡三大指標(biāo)齊跌

2021年11日1日,是中信信用卡發(fā)展史上值得銘記的日子。

這一天,中信信用卡發(fā)卡量正式突破1億張。拋開伯仲之間的招商銀行,擺在中信銀行前面的只剩清一色的四大行。

借信用卡業(yè)務(wù)狂飆之勢,中信銀行在2021年業(yè)績發(fā)布會上提出了“零售第一戰(zhàn)略”。根據(jù)規(guī)劃,中信銀行將集中網(wǎng)點、科技、薪酬和人力等資源,共同把新零售托舉起來,打造成中信銀行最大的增長力。

彼時,中信銀行零售戰(zhàn)略的信心與依托,正是激流狂奔的信用卡業(yè)務(wù)。

但實際上,除發(fā)卡量突破1億張之外,2021年中信信用卡業(yè)務(wù)已經(jīng)出現(xiàn)了乏力。甚至,可以說是某種退步。

此后3年,中信信用卡業(yè)務(wù)各項指標(biāo)(營收、交易量、余額)先是增速放緩,繼而小幅震蕩下滑,到了今年則是全面下滑。

營收數(shù)據(jù),在高光的2021年率先有了衰退跡象。2021年,中信信用卡業(yè)務(wù)收入約591億元,相較上年的615億元下滑了3.9%。

此后兩年,中信信用卡業(yè)務(wù)收入分別錄得598億元、594億元。雖較2021年有所反彈,但再也沒有恢復(fù)到2020的水平。2024年上半年,中信信用卡業(yè)務(wù)收入錄得286億元,繼續(xù)下降了3.37%。

交易量,更是一路絲滑向下。2021至2023年,中信信用卡交易量先是從14.05%的高增長,到0.44%放緩節(jié)奏,再到-2.73%的負(fù)增長。進(jìn)入2024年上半年,中信銀行信用卡交易量更是直接收縮至1.24萬億元,下降幅度高達(dá)8.44%。

營收與交易量之外是更為關(guān)鍵的貸款余額指標(biāo),中信信用卡在2024年也極為罕見的出現(xiàn)了持續(xù)下滑。

2024年第一季度,中信信用卡貸款余額約5101億元,較上年末減少111億元,這是該項數(shù)值近年來首次下滑。

二季度末,中信信用卡貸款余額約5041億元,較一季度末較少60億元。三季度末,中信信用卡貸款余額再次下探至約4985億元,季度環(huán)比再次減少56億元。

整體來看,截至2024三季度末,中信信用卡貸款余額較2023年末下滑了4.36%,凈減少約227億元。

絕對數(shù)據(jù)之外,趨勢值得關(guān)注。這是中信信用卡發(fā)展史上,貸款余額第一次出現(xiàn)三個季度連降。

如果說交易量與營收衡量了持卡用戶的消費活躍度;那貸款余額便衡量了絕對“借貸”規(guī)模的變化。這一變化意味著,整個中信信用卡業(yè)務(wù)處在絕對收縮狀態(tài)。

透過以上數(shù)據(jù),我們發(fā)現(xiàn)了一個殘酷的事實:中信信用卡業(yè)務(wù)在2024核心數(shù)據(jù)上出現(xiàn)了全面下滑。

唯一處在增長狀態(tài)的是發(fā)卡量。2021至2023年,中信信用卡發(fā)卡量同比增速依次為9.4%、5.21%、8.37%。2024年上半年,中信信用卡累計發(fā)卡近1.2億張,較上年末增長了3.56%。

在發(fā)卡量上,中信銀行繼續(xù)追趕四大行;在增速上,中信信用卡也幾乎跑贏了所有的全國性銀行。

這也進(jìn)一步凸顯了中信信用卡業(yè)務(wù)“邊際效益遞減”趨勢:只拼發(fā)卡量難以提振真實業(yè)績,也很難撐起中信銀行的零售戰(zhàn)略。

收入跌破4成,零售第一戰(zhàn)略面臨巨大考驗

收入跌破4成,零售第一戰(zhàn)略面臨巨大考驗

其實,在“零售第一戰(zhàn)略”下,中信銀行還有一個更為清晰的目標(biāo)。

在2021年業(yè)績說明會上,還未升任董事長的方合英便提出了一個明確且激進(jìn)的目標(biāo):兩到三年實現(xiàn)零售板塊收入占比超50%。

信用卡業(yè)務(wù)打亂了中信銀行零售戰(zhàn)略進(jìn)擊的節(jié)奏。

具體而言,作為零售絕對核心的信用卡業(yè)務(wù)頹勢,直接造成了方合英零售戰(zhàn)略目標(biāo)的落空。

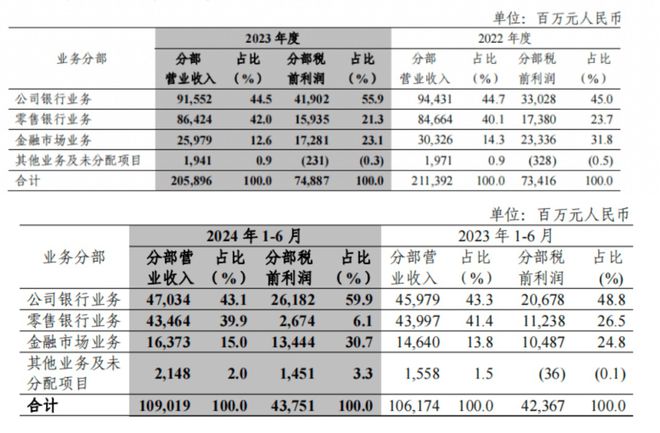

從財報來看,2023年零售銀行業(yè)務(wù)分部營收同比上升2%至864億元,同期占比42%。整整兩年過去,這一數(shù)據(jù)與方合英口中50%營收占比還有一定差距。

相比營收,零售銀行在稅前利潤層面上更不盡人意。2023年,中信銀行零售銀行稅前利潤從2022年174億元降至159億元,同比下滑了8%。其利潤占比也從上年23.7%降至21.3%。

2024年上半年,中信銀行零售銀行業(yè)務(wù)分部營收不僅絕對量上有了一定下滑,營收占比更是跌破了40%。這就讓零售板塊占比50%的目標(biāo),更加遙遠(yuǎn)。

相比營收,零售銀行稅前利潤更是罕見“膝蓋斬”。從2023上半年的112.4億降至26.7億,2024上半年零售銀行稅前利潤同比下滑了76%。

單從數(shù)據(jù)看,零售銀行業(yè)務(wù)正變得愈發(fā)“不經(jīng)濟”。往深了看,這一數(shù)據(jù)不僅打臉方合英(50%目標(biāo)),更讓中信銀行“零售第一戰(zhàn)略”變得名不副實。

造成零售銀行業(yè)務(wù)稅前利潤“膝蓋斬”,很大一部分原因是信用減值損失。2024上半年,中信銀行零售銀行業(yè)務(wù)信用減值損失255億元,同比增加了近76億元。

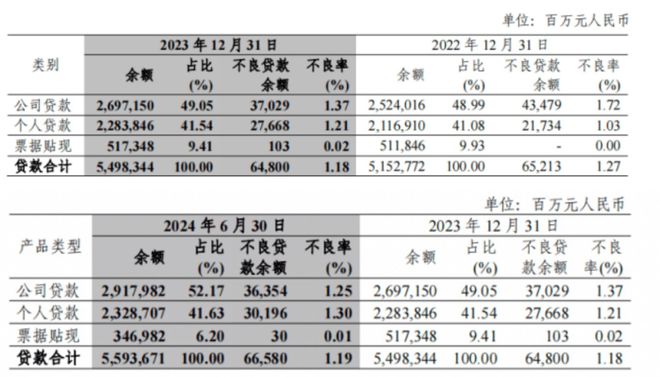

對零售銀行業(yè)務(wù)的高計提,又間接反映出中信銀行個貸質(zhì)量的惡化。2024上半年,中信銀行個人不良貸款余額上升至301.96億元,同比增長了9.14%。

從不良率上看,中信銀行個貸不良率從2022年底的1.03%,升至2023年底1.21%,再到2024上半年1.30%。

為應(yīng)對個貸不良率攀升及由此帶來的壞賬增加,中信信用卡主動加大了催收力度。

2023年8月,中信銀行信用卡中心發(fā)布一則招標(biāo)公告。公告顯示,中信信心卡擬引入150家催收公司,為中信銀行信用卡中心和全國各分中心提供委外催收服務(wù),包括普案催收和M3(即逾期3個月以上)電催。

催收又不可避免的引發(fā)了用戶投訴。財報顯示,2023年,該行共接收監(jiān)管轉(zhuǎn)辦投訴2.33萬筆,涉及信用卡的投訴占比達(dá)71.17%。2024年第一季度,中信銀行收到監(jiān)管通報轉(zhuǎn)辦投訴620筆,信用卡業(yè)務(wù)占比76.28%。

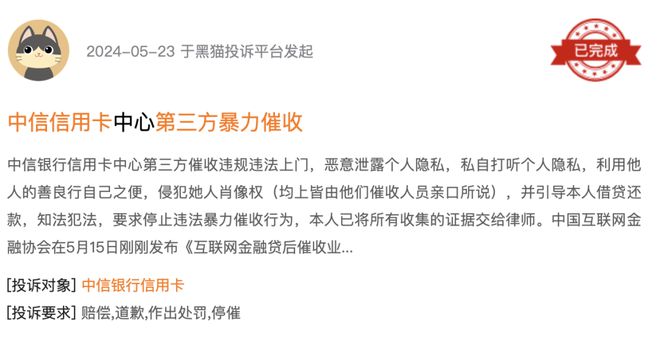

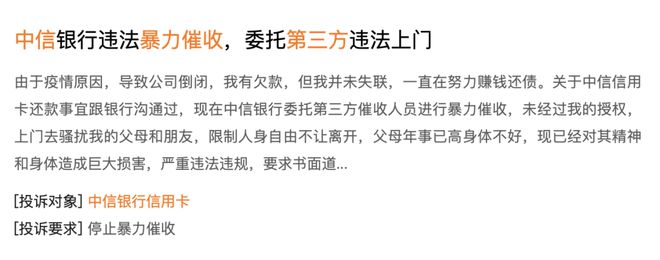

信用卡業(yè)務(wù),成了中信銀行無可爭議的投訴之王。如今,在黑貓投訴中搜索中信信用卡,催收占了很大一個比例。

催收中,使用第三方暴力催收又格外刺眼。不少用戶直言, “ 第三方催收違規(guī)上門,惡意泄漏個人隱私......上門騷擾我的父母和朋友,限制人身自由不讓離開,對年事已高的父母精神與身體造成巨大損害.......“

就這樣,在不良與催收之間,中信信用卡維持著艱難平衡。???????

主動變輕,大搞投資彌補信用卡失速??

主動變輕,大搞投資彌補信用卡失速??

在信用卡業(yè)務(wù)全面承壓后,中信銀行也在謀求新變化。

比如,在凈息差持續(xù)收窄趨勢下,中信銀行主要通過投資驅(qū)動、非息收入來拉動業(yè)績增長。

2020至2023年,中信銀行凈息差依次為2.26%、2.05%、1.97%以及1.78%,實現(xiàn)3連降。受此影響,2023年中信銀行利息凈收入1435億元,占營收比重為69.7%,較上年71.3%下降1.6個百分點。

2024年前三季度,中信銀行利息凈收入1100億元,同比增長0.67%;非利息凈收入522億元,同比增長了11.17%。

在信用卡業(yè)務(wù)利潤增速大幅下滑背景下,中信銀行更加依賴投資拉動。數(shù)據(jù)顯示,前三季度中信銀行的投資收益約220億元,同比大幅增長了45.13%。

利潤承壓之際,中信銀行也在變得更輕。

在2023年財報中,中信銀行明確指出將著力打造“財富管理、資產(chǎn)管理、綜合融資”三大核心能力,積極推動輕資本轉(zhuǎn)型發(fā)展。

截至6月底,中信銀行資產(chǎn)規(guī)模為9.1萬億元,被浦發(fā)銀行反超,后者資產(chǎn)規(guī)模達(dá)到9.25萬億元。

2024年前三季度,中信銀行利息支出1237億元,同比下滑4.94%。這被外界解讀為,中信銀行正主動放慢擴張步伐,降本增效。

除積極拓寬投資收入來源,讓自己變輕外,中信銀行2024另一個大變化是主動開啟了年中分紅。

近日,中信銀行召開2024年第二次臨時股東大會,通過了《中信銀行股份有限公司2024年中期利潤分配方案》。

根據(jù)方案,中信銀行年中每10股派發(fā)現(xiàn)金股息1.847元,分紅總額達(dá)98.73億元,占2024年中期合并后歸屬于本行普通股股東凈利潤的29.20%。

公開信息顯示,自中信銀行2007年登陸A股以來,只在2011年有過一次年中分紅。本次分紅,也是13年來的首次年中分紅。

盡管相比某些d 行年度慣例30%以上的現(xiàn)金分紅比例略有不及,但這還是展現(xiàn)了中信銀行的某種自身實力,并積極向投資者傳遞信心。

適應(yīng)形勢,擁抱變化,2024中信銀行正在積極調(diào)整。但不管是三大指標(biāo)齊齊下滑的信用卡業(yè)務(wù),還是遠(yuǎn)未達(dá)預(yù)期的零售板塊,中信銀行都承擔(dān)著不小的壓力。

對堅持零售第一戰(zhàn)略、高呼將零售業(yè)務(wù)升至50%的新任董事長方合英來說,更是如此。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。