增速下滑,狼多肉少,留給淘寶美妝的時間不多了快訊

過去,一想到購買美妝產品,大家首選的是淘寶天貓。然而2023年以來,淘系美妝的地位不斷受到挑戰(zhàn)。

淘寶美妝銷售增速下滑

過去,一想到購買美妝產品,大家首選的是淘寶天貓。然而2023年以來,淘系美妝的地位不斷受到挑戰(zhàn)。

尤其在銷售額方面,淘系美妝出現了明顯的疲態(tài),增速持續(xù)下滑。各大數據平臺、研究機構等發(fā)布的相關數據也都在指向一個結論,淘系美妝陷入增長停滯危機。

去年6月,首創(chuàng)證券發(fā)布的《5月抖音銷售增勢不減,國貨品牌延續(xù)分化》研報顯示,2023年5月,淘寶天貓化妝品銷售額為140.48億元,同比減少20%;相反,抖音化妝品銷售額141.21億元,同比增長172.26%。

雖然這組數據在業(yè)內引發(fā)了不小的爭議,后經證實研報中的統(tǒng)計口徑有所出入,但可以看出淘系美妝的頹勢已經有所顯現。

近日,萬聯(lián)證券也發(fā)布了美容護理行業(yè)跟蹤報告。報告指出,2023年12月,淘系、京東、抖音平臺(護膚+彩妝)成交額分別為131.30億元、30.04億元、110.79億元,同比分別為-22%、+6%、+109%。相比11月,淘寶同比跌幅擴大,京東同比由負轉正,抖音漲幅擴大。

分品類來看,12月,淘系平臺護膚/彩妝GMV分別同比+34%/+8%;京東護膚/彩妝GMV分別同比+10%/-9%;抖音護膚/彩妝GMV分別同比+85%/+187%。可見,抖音美妝GMV增幅最大。

要說淘系美妝銷售增幅下滑的原因,從數據中可以窺探出,抖音美妝的快速發(fā)展,對淘系美妝帶來了很大的挑戰(zhàn)。

圖源:品數PinData

據第三方平臺數據,2023年1-11月,抖音美妝整體GMV已超1500億元,同比增速達43.66%。

其中,去年雙11期間(10月31日-11月11日),抖音美妝也表現出良好的增長勢頭,其GMV為201.94億元,同比大幅上漲120%。而淘系美妝GMV達477.36億元,依舊占據巨大份額,但與上一年相比下滑了2.2%。

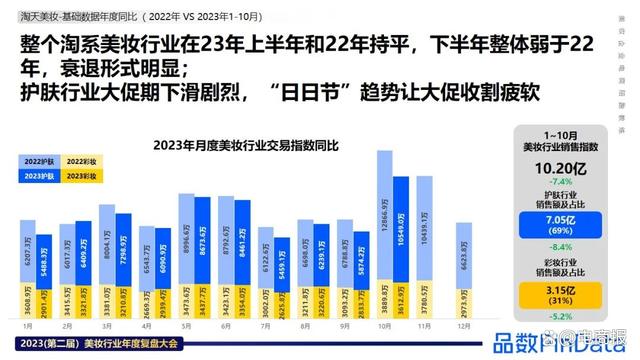

實際上,淘系美妝2023年整體上增長發(fā)力,尤其在下半年表現更加明顯。解數咨詢發(fā)布的報告指出,整個淘天美妝行業(yè)在2023年上半年和2022年基本持平,但下半年表現明顯弱于2022年下半年,尤其是10月份,差距明顯拉大。

從具體類目看,1-10月份,護膚行業(yè)銷售占比為69%,同比下滑8.4%;彩妝行業(yè)銷售占比為31%,同比下滑5.2%。

目前來看,盡管淘寶美妝在美妝行業(yè)的領先地位,短時間內依舊難以被超越。但依照當前的增速繼續(xù)發(fā)展,抖音美妝GMV超越淘寶美妝并非天方夜譚。

淘寶又該如何力挽狂瀾,化解這場潛在危機?

淘寶美妝危機四伏

2014年,國際美妝品牌雅詩蘭黛在天貓開設官方旗艦店,成為入駐天貓的第一批國際美妝品牌。

在淘系電商高速增長的時期,國內外各大品牌都紛紛在淘寶天貓開設旗艦店,吸引消費者,建立用戶心智。

然而隨著電商行業(yè)競爭加劇,流量見頂,品牌商家們在淘寶天貓的獲客難度越來越大,GMV表現也不夠理想。

從2020年-2023年近五年數據來看,淘系美容護膚類目GMV分別約為1950億元、1858億元、2016億元和1864億元,同比增長42.47%、-4.72%、8.5%、-7.53%。

實際上,2020年之后,淘系美容護膚GMV增長勢頭比較緩慢。尤其是在去年雙11大促月份,淘系美容護膚類目單月GMV甚至創(chuàng)下近4年最低。

相比于傳統(tǒng)貨架電商,抖音、快手等短視頻內容平臺,依托內容優(yōu)勢可以獲得更大的流量,因此各大品牌相繼轉戰(zhàn)抖音,尋找新的增量空間。

2020年,國貨美妝龍頭珀萊雅組建抖音商城團隊,成為第一批入駐抖音電商的美妝品牌。2022年,雅詩蘭黛正式在抖音開設官方旗艦店,并在那年的6月份完成兩場直播,GMV破1000萬元。而早在2018年,雅詩蘭黛就在抖音發(fā)布了第一條短視頻廣告。

對于品牌而言,天貓平臺的作用是維持忠實用戶,形成并強化復購。而抖音主要是用來拓展新用戶,是一個新的市場渠道。抖音的用戶基數大,且具有較強的社交屬性和內容傳播能力,品牌可以借此擴大知名度和市場份額。

近年來,抖音大搞貨架電商,把內容場景和貨架場景鏈接起來,這也能夠為商家?guī)砀嗟牧髁亢蛷唾徛省?/strong>

去年6月,抖音將自營的美妝電商業(yè)務“美力心選”正式更名為“抖音電商自營美妝”,并在抖音APP內開設自營店鋪,銷售高端品牌美妝商品。

圖源:抖音

如今,不只是抖音,快手、小紅書等平臺也在加碼美妝電商業(yè)務,淘寶天貓不僅要應對傳統(tǒng)電商陣營的激烈競爭,還要面臨抖音快手等直播電商新生力量的步步緊逼。這些新興電商平臺對淘系電商形成的挑戰(zhàn)不容小覷。

從淘寶天貓的角度看,各大品牌之所以從淘寶天貓擴展到其他平臺,主要在于流量蛋糕被分散到了其他新平臺,同時失去了價格優(yōu)勢。

有業(yè)內人士指出,新平臺層出不窮,流量蛋糕越分越散,阿里的聚焦能力下降是必然;此外,阿里系習慣于大促的復雜玩法,這點顯然不受消費者的歡迎,也不符合當下消費降級階段消費者對性價比的極致需求。

抖音快手帶火國貨美妝

2023年以來,美妝電商發(fā)生了一些新變化,國貨美妝市場首次超過外資。據美妝媒體“青眼”發(fā)布的《2023年中國化妝品年鑒》數據顯示,2023年國內美妝市場規(guī)模達到7972億元,同比增長5.2%。其中,線上渠道市場規(guī)模4045.9億元,反超線下渠道。

與此同時,國貨美妝銷售額同比增長21.2%,市場份額達到50.4%,首次超過了外資品牌。

雙11大促期間,國貨美妝尤其表現亮眼。比如國貨品牌珀萊雅首次超過歐萊雅,登頂天貓、抖音雙平臺美妝行業(yè)第一。韓束甚至連續(xù)5個月蟬聯(lián)抖音護膚類目TOP1。

蟬媽媽數據顯示,2023年1月至11月,抖音美妝TOP20榜單中,國貨品牌占據11席。

可以看出,這些國貨美妝能夠迅速崛起與發(fā)展,無疑在很大程度上得益于直播電商這一新興傳播渠道的強勁推動。

直播電商以其直觀、實時、互動性強的特點,構建了一個全新的購物場景。美妝品牌們借助直播平臺,將產品體驗、試色過程、使用教程等以生動、真實且極具感染力的方式展現給消費者,極大地提升了消費者的購買欲望和決策效率。

頭部主播的帶貨效應也不容忽視。這些擁有龐大粉絲基礎和社會影響力的網紅主播,通過與美妝電商的合作,為美妝電商品牌增加更多曝光和關注度,讓國貨品牌迅速積聚人氣。

比如去年4月,一個名為“海潔婭”的美妝白牌,力壓雅詩蘭黛、珀萊雅、歐萊雅等大牌美妝,在3月的抖音小店美妝排行榜包攬前二名——預估GMV超過10億元。除了依靠其性價比高的價格,頭部主播為其擴大品牌聲量的作用也十分重要。

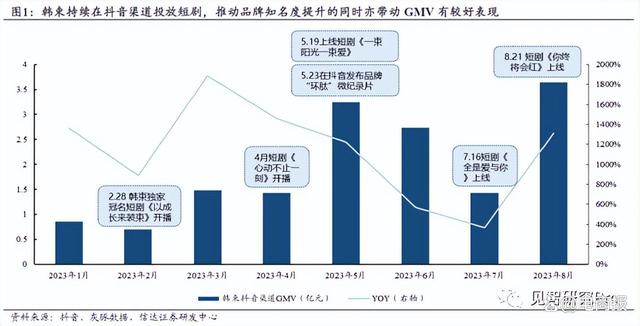

而隨著短劇在抖音、快手等短視頻平臺的爆發(fā),短劇也逐漸成為美妝品牌的有效營銷手段。比如去年2月份,韓束官方旗艦店的粉絲僅有230萬,韓束借助短劇將產品植入劇情中,粉絲數量在幾個月內增長幾百萬,到目前韓束官方旗艦店粉絲數達到了774.8萬。

圖源:見智研究

對于新銳國貨品牌而言,抖音快手等短視頻平臺擁有更好的投放效果,為其帶去了更多的發(fā)展機會。

而相比于抖音快手等短視頻平臺,淘寶的內容和營銷能力仍然比較弱。因此,淘寶也在不斷加大內容建設,推出了“夜淘寶”相關內容頻道。

未來,淘寶的內容化建設效果如何,或許只有時間能給出答案。

作者 | 周文君

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。