多點數智港股IPO:關聯交易占7成,高度依賴物美集團,上市前過度包裝依舊難盈利快訊

2024年港股IPO遞表的多點數智(Dmall Inc,公司),自稱是中國最大的零售云解決方案服務商。

作者 | 布偶

編輯 | 小白

2024年港股IPO遞表的多點數智(Dmall Inc,公司),自稱是中國最大的零售云解決方案服務商。

營收高度依賴物美集團的輸血

讀者可能想問,什么是零售云解決方案?

簡言之,它旨在解決零售行業的核心挑戰:如何做到“貨架上的商品正好是顧客想要的”。在過去,商家在商品備貨時,常遭遇商品短缺或庫存過剩的情況。商品短缺導致顧客流失,庫存過剩又會導致額外的資金占用和成本。

零售數字化理論上可以通過深度學習等技術,對用戶的多維度特征進行分析,如收入、性別、教育水平等,預測他們的購買偏好,以解決這個難題。甚至牛逼的模型上還能預測下一個可能的爆款。

不過畢竟這是理想狀態,實際上當下最好的模型和最強的算力,也很難長期穩定地預測瞬息萬變的商業環境。

Dmall Inc,中文名字是多點數智,背后的資方包括聯想創投、福田引導基金、騰訊、IDG資本,而此次上市的聯席保薦人為瑞銀集團、招商國際、招商證券國際。

創始人張文中作為實控人,合計間接持有公司58.4%的股份。

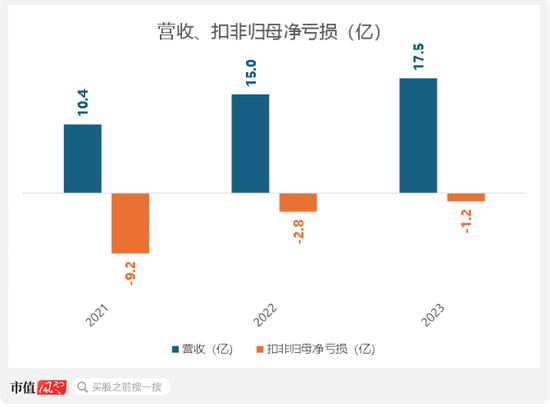

2023年,公司營收17.5億(同比 + 16.6%),扣非歸母凈虧損1.2億(上年同期凈虧損2.8億)。

扣非歸母凈虧損扣除了多個非經常項目,包括以權益結算的股份為基礎的付款開支和可轉換可贖回優先股的公允價值變動后的凈虧損。

(來源:上市申請文件,制圖:市值風云APP)

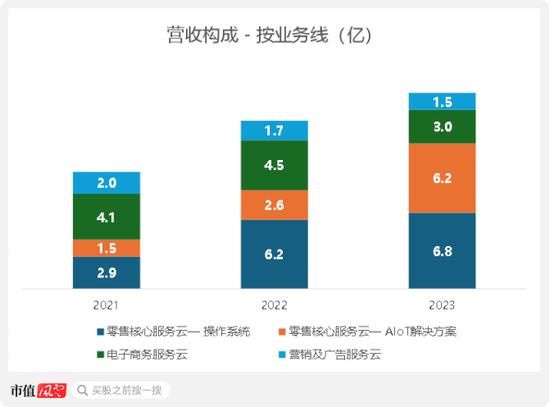

2023年,公司營收增長主要得益于兩大業務線的增長:零售核心服務云和電子商務服務云業務。

其中,零售核心服務云業務線的增長主要來自商品交易總額增加、新增用戶、AIoT解決方案業務增長以及現有客戶定制化服務增長等因素。電子商務服務云業務線的增長主要來自O2O服務量增加和抽傭率提升。

同時,公司通過減少O2O業務投資、優化研發和行政人員結構、減少對零售消費者的推廣優惠等措施,將扣非歸母凈虧損逐年收窄。

這些成本控制措施的效果直接反映在公司盈利能力的改善上。2023年,公司毛利率雖然降至40.7%,但經調整營業虧損率和凈虧損率分別為 - 16.2%和 - 33.9%,較上年同期均有所改善。

(來源:上市申請文件,制圖:市值風云APP)

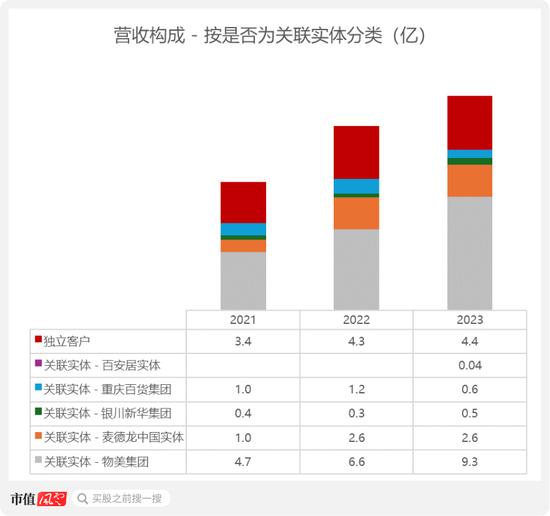

然而,僅憑財務數據,我們難以窺見多點數智的全貌。這家公司本質上是從物美體系中拆分的一條業務線,它高度依賴物美體系。

2021-2023年間,關聯實體(包括麥德龍中國、重慶百貨(600729.SH)、新華百貨(600785.SH)及百安居中國)貢獻了公司約7成總營收,且占比逐年上升,2023年已達到3/4(具體為74.9%),為13.1億。

物美集團與上述實體的具體關聯如下:1. 持有麥德龍中國80%的股份;2. 通過持有商社集團45%的股權間接持有重慶百貨20.3%的股份;3. 持有銀川新華百貨27.7%的股份,并為其實際控制人;4. 持有百安居中國70%的股權。

(來源:上市申請文件,制圖:市值風云APP)

高度依賴物美系的商超和百貨業務,對多點數智來說并不是好事。物美系的零售業務不僅增長緩慢,盈利能力也十分有限,很難支持多點數智的業務增長。

無論是物美集團自有的零售業務,還是重慶百貨、新華百貨等關聯企業,在2018至2023年間的營收CAGR均未超過3%,且營業利潤率普遍維持在5%左右。

過往的遞表材料反映出,物美集團的商超零售業務營收爆發式增長主要歸功于收購,如果只考慮物美科技自有的零售業務,2019年和2020年的增速均未超過10%。

此后,集團的零售業務線的表現更是下滑。風云君在麥德龍供應鏈的IPO項目分析覆蓋中,提到2020-2022年間,物美商業的年營收從30億下滑至24億,三年間累計凈虧損3.4億。

(來源:嘉實物美REIT招募發行書)

盡管多點數智表示正在積極拓展外部客戶以實現收入多元化,但公司當下趨勢除了愈發依賴“物美系”,銷售和營銷的投入也在持續減少,銷售費用率呈現逐年下降趨勢,從2021年的58.2%一路降至2023年的10.3%。

按理說,零售云系統服務普遍依賴各行業的龍頭企業作為主要客戶,行業內銷售費用率不低于40%是常態。作為參考,以ERP和SaaS服務為核心的金蝶國際(00268.HK)在這期間的銷售費用率平均為41.4%。

零售數字化服務的業務推廣難

除了上市融資以填補持續虧損的窟窿,多點數智的上市背后,似乎還隱藏著創始人張文中個人的執念。

張文中在過去3年,帶著物美集團5闖港交所。

物美集團旗下原本就有于2003年在港股上市的物美商業,然而最終在2016年私有化退市。

2021年,張文中張羅著讓公司重新上市的事宜,他曾試圖將物美超市和麥德龍中國整合,以“物美科技”的名稱沖擊港股IPO,但未能成功。

2024年,他再次嘗試沖擊港股上市,將旗下部分資產分別打包成兩個公司,麥德龍供應鏈和多點數智,一起申請上市。

其中,麥德龍供應鏈對應的是物美旗下的麥德龍中國超市和物美超市的供應鏈,而多點數智則對應的是供應鏈的數字化系統。

當下公司的業務雖然也包括營銷及廣告服務云(提供廣告投放策略和數據洞察)和電子商務服務云服務(提供線上到線下平臺服務和配送服務解決方案),但是公司在不斷向一體化和服務深化轉型,努力推動操作系統和AIoT解決方案業務。

2023年,操作系統和AIoT解決方案合計給公司貢獻了91.5%的營收,為10.2億。

(來源:上市申請文件,制圖:市值風云APP)

總體來說,無論是營銷及廣告服務云,還是Dmall操作系統和AIoT,多點數智的核心業務都圍繞著零售數字化解決方案展開。

然而,零售數字化解決方案落地的一大挑戰在于數據獲取和優化空間。

首先,零售數字化涉及的數據處理工作紛繁復雜。POS系統、自助結賬機、智能貨架、RFID等設備和系統各自有不同的運營商,所采用的數據統計系統和數據庫也各不相同。

此外,零售渠道日益多元化,常包括官方網站、電商平臺、社交媒體、自有App、小程序等,數據來源分散,使得線上線下多渠道數據的融合變得復雜,涉及大量數據清洗和整合工作。

由于每個企業都有其獨特的業務流程和需求,零售數字化解決方案幾乎等同于量身定制,需要投入大量的人力物力進行開發、測試和后期運維。隨著業務和渠道的不斷拓展,維護成本也會隨之增加。

因此,這類服務的價格通常較高,常達到百萬甚至千萬級別。即便如此,如果能為零售商帶來5%左右的凈利潤增長,就已算是效果顯著。

高昂的服務費用決定了多點數智的目標客戶主要是財力雄厚的頭部零售商,他們才有足夠的利潤空間,愿意為這種能帶來幾個百分點凈利潤提升的服務付費。目前,多點數智的客戶主要是7-Eleven和羅森這類公司,也印證了這一點。

其次,大型零售商通常視運營數據為核心機密,不愿與同為零售企業的物美共享。畢竟,零售業的核心競爭力之一就是供應鏈管理,將運營數據拱手相讓,意味著將商業機密泄露給競爭對手。

一般來說,大型零售商對零售數字化解決方案商非常謹慎,通常只愿意開放部分渠道(如1-2個電商平臺店鋪)或部分商品的運營數據,供其進行分析和優化。例如,7-Eleven僅在廣東門店采用了多點數智的Dmall系統。

這種數據和優化空間壁壘,無疑會限制多點數智的服務效果。數據越全面,可供優化的業務層面越多,優化效果越好。

反之,優化效果會打折扣,客戶的滿意度和續費意愿也會受到影響(公司主要以訂閱制或按交易總額收費)。

瘦身減虧現金持續流出

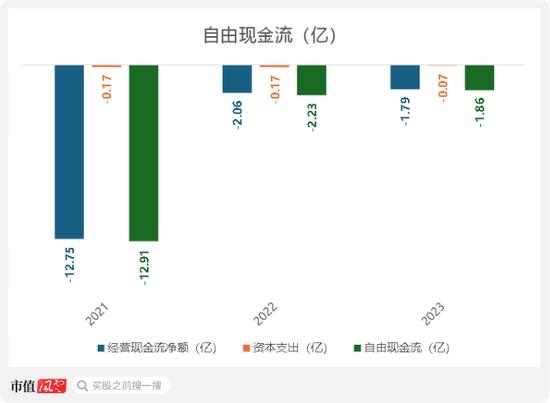

公司整體處在燒錢模式,自由現金流為負。

公司減少了包括研發支出,銷售和營銷支出在內的多項開支,使得經營現金流凈額的虧損收窄。此外,公司主要依靠自主研發的系統和租賃的服務器,因此資本支出相對較低。

2023年,公司的自由現金流為 - 1.9億。

(來源:上市申請文件,制圖:市值風云APP)

按公司當下的可用現金總量(5.6億),以及若保持正常運營將帶來的每年至少2億的資金消耗,大概只能維持2-3年的時間。

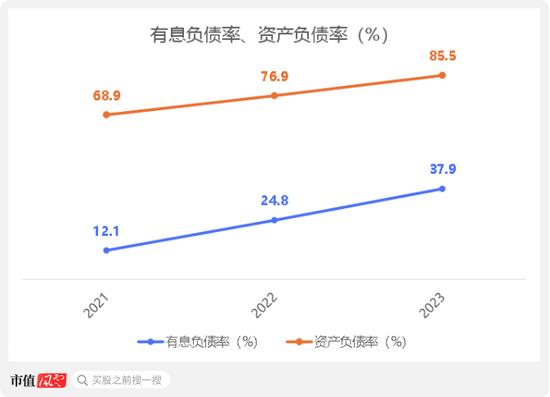

隨著持續虧損帶來的資金需求,公司的有息負債率也有所提高,截至2023年末,公司的有息負債率為37.9%,經調整可贖回優先股后的資產負債率為85.5%。

投資方持有的優先股,由于其可贖回特性,根據國際會計準則被重新分類為負債。負債率和ROE的計算是將這些優先股按照股東權益進行調整后得出的。

(來源:上市申請文件,制圖:市值風云APP)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。