喜馬拉雅金融突圍:助貸、導流兩手抓 年薪50萬招聘金融VIP權益銷售快訊

“互聯網的終點是放貸”,在線音頻平臺喜馬拉雅也不例外。

文 | 觀察團

來源 | 新經濟觀察團

“互聯網的終點是放貸”,在線音頻平臺喜馬拉雅也不例外。在過去幾年低調布局信用卡引流和貸款超市之后,喜馬拉雅終于在近日上線了自營的貸款產品“聽小貝借錢”。

仔細分析喜馬拉雅的貸款業務和相關協議后我們發現,其合作方以助貸平臺為主,用戶個人信息會被層層授權給數十家合作方,存在一定的隱私泄露風險。

在內部架構方面,業內人士透露,喜馬拉雅自身不具備金融基因,助貸業務主要靠外部技術服務代理公司承接。新經濟觀察團發現,目前喜馬拉雅掛出了“VIP權益銷售(金融方向)”的職位,年薪最高50萬元,疑似在金融會員權益卡方面進行試水。

回顧喜馬拉雅近年的發展史,此前三次IPO未果,又長期處于虧損狀態,在盈利壓力下試圖金融變現也并不為過。但如今金融持牌展業已成為鐵令,喜馬拉雅的金融之路能走多遠?

01

自營助貸:合作11家平臺 層層嵌套“眼花繚亂”

筆者點擊喜馬拉雅APP中的“錢包”入口,發現“聽小貝借錢”占據了“錢包”九大功能中的最后一個。點擊后,顯示喜馬拉雅的信貸服務是由“錢小樂”以及中郵消費金融、江西裕民銀行等提供。

筆者完成基本信息、實名認證和緊急聯系人等信息的錄入后,進一步申請借款需要同意《授信申請授權協議》《個人信息處理授權書》等四個相關協議。

查看這些協議,又會發現“聽小貝借錢”進一步嵌套了易借速貸、美易借錢、我來數科等10家合作方的數十個協議,令人眼花繚亂。

其中,一家xx貸合作方嵌套了高達40個協議(下圖右),涵蓋杭銀消金、百信銀行、中信消金、盛銀消金、藍海銀行、蘇寧銀行、哈銀消金、晉商消金等10家金融機構。也就是說,在用戶點擊申請貸款后,隱私信息不僅會被共享給10家合作方,還可能被層層分享給幾十家機構來完成放款,存在較大的隱私安全隱患。

聽小貝借錢合作方協議截圖

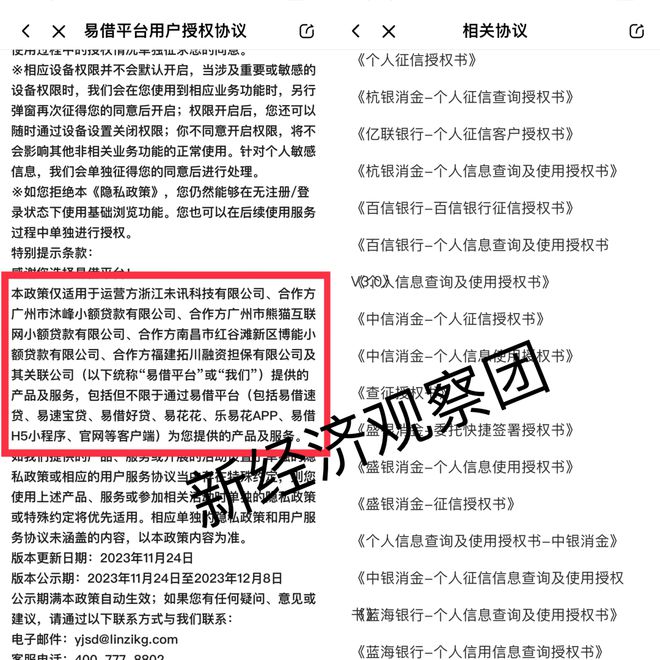

另一家 “易借速貸”,則進一步嵌套了四個協議(上圖左),顯示其運營方為浙江未訊科技有限公司(以下簡稱“浙江未訊”),合作方包括廣州市沐峰小額貸款有限公司(以下簡稱“沐峰小貸”)、廣州市熊貓互聯網小額貸款有限公司(以下簡稱“熊貓小貸”)、南昌市紅谷灘新區博能小額貸款有限公司(以下簡稱“博能小貸”)、福建拓川融資擔保有限公司以及其關聯公司。而易借速貸的產品還包括易速寶貸、易借好貸、易花花、樂易花等等。

天眼查顯示,浙江未訊成立于2018年,注冊資本3億元,隸屬霖梓控股,實控人為張杰。霖梓控股全稱為浙江霖梓控股有限公司,官網顯示“易借速貸”,自稱為“數據驅動的金融科技公司”。

霖梓控股官網截圖

霖梓控股對外投資了多家公司,包括杭州百凌網絡科技有限公司(即百凌金科),為第二大股東,后者也曾是業內較為熟知的助貸公司和貸款超市,但目前該品牌已逐漸被霖梓控股放棄。

而“易借速貸”的三家小貸合作方也十分耐人尋味:

沐峰小貸在2021年6月28日已經被吊銷許可證;

熊貓小貸隸屬知名上市公司熊貓金控,是當年上市公司轉型互聯網的典型失敗案例之一,已被“st”多年,曾成立P2P平臺銀狐網;

博能小貸前五大股東里有四家是失信被執行人,包括江西博能實業集團有限公司、江西理想投資有限公司等等。

由此來看,“易借速貸”與上述小貸公司大概率是“掛靠”式合作。而從投訴平臺來看,“易借速貸”投訴量為1600左右,主要包括“利率高達36%”以及催收問題,投訴帖指向的金融機構多為無錫錫商銀行,上述小貸合作方的身影難覓。

再看“美易借錢”,原為國美易卡。在國美金融完成去國美化并更名為盈美信科后,國美易卡也同步更名。該平臺進一步嵌套了10個協議,顯示個人信息將被處理后同步給其關聯方國美融通、博盛安融(盈美信科旗下融資擔保公司)、國美小額貸款有限公司。

其中,國美小額貸款有限公司前三大股東均已出質股權,第一大股東國美電器是失信被執行人,主要管理人員也被限制高消費。

而據海右財經報道,國美的金融業務已由黃光裕親自接管。“美易借錢”只剩助貸和超級會員,年化利率上限接近36%。開甲財經則報道稱,“美易借錢”普惠貸款年利率35.74%,擔保費占比達78%。

據業內人士透露,由于喜馬拉雅缺乏金融基因,目前助貸業務主要靠外部技術服務代理公司承接,自身并不參與風控。這意味著,喜馬拉雅目前對自營助貸業務的探索停留在初級階段,但相比單純廣告導流已經進步不少。

有合作方向新經濟觀察團表示,喜馬拉雅是最近才上的,不是直接合作,通過代理,真正能帶來多少量還不好說。另一家表示,每天的進件量一百萬左右。另一家則表示,類似喜馬拉雅這種渠道帶來的量非常少。

不過,這種模式也存在一定弊端。另一位業內人士表示,從行業來看,在這種“層層嵌套”的模式下,一些小型助貸或中介會打著金融機構的名義來獲客,除了個人信息泄露風險,貸款多層營銷過程中,每一層每一環都會疊加費用,最終抬升借款人的借款成本。此外,獲得用戶信息后的金融機構將有權查看用戶的征信,可能存在用戶點擊一次申請,但征信卻被多次查看,影響用戶個人的征信情況。而喜馬拉雅對助貸機構的控制十分有限,若不做好用戶教育和風險提示,容易腐蝕品牌口碑。

02

廣告導流:合作8家貸款平臺 “借錢唄”飽受質疑

比自營助貸更早上線的,是喜馬拉雅的貸款導流業務。位于公司APP“錢包”功能中間橫幅,右上角顯示“廣告”。

目前,其導流的平臺有8家,除了市面上常見的助貸平臺,還包括“借錢唄”。

“借錢唄”頁面顯示,年化利率(單利7.2%)起,運營方為江西贛江新區多來點網絡小額貸款有限公司(以下簡稱“江西多來點小貸”)。該公司成立于2017年9月21日,實繳資本5億元,暫不滿足《網絡小額貸款業務管理暫行辦法(征求意見稿)》中規定的經營網絡小貸業務需10億元實繳資本的門檻。

天眼查顯示,江西多來點小貸第一大股東為江西省金融控股集團有限公司,持股38%。而第二大股東北京多來點信息技術有限公司、第三大股東北京愛農驛站科技服務有限公司均為失信被執行人、被限制高消費、股權被凍結。第四大股東北京鑫誼泰達投資管理有限公司,與第二三大股東均處置了股權。

作為江西多來點小貸唯一一家國資股東,2022年12月底,江西省金控對外掛牌轉讓多來點小貸38%股權,轉讓底價為20001.0644萬元,距離其入股不過三年。

據鐳射財經報道,相比放款業務,多來點網絡小貸的貸超、中介業務更加激進。“借錢唄”實際上開展貸超業務,通過流量平臺獲客,并將信息共享給其他的貸款中介。

新經濟觀察團在“借錢唄”的APP下載頁面發現,其評分僅為2.4(滿分5分),飽受用戶質疑。用戶表示“借錢唄”為“垃圾平臺”,要“一個一個跳轉,都要去辦理線下的,拿著你的手機不停地點其他平臺的網貸”;“不停的推送其他平臺,一直注冊”;“不放款要充會員,充了會員又要高級會員,高級會員又要至尊會員”。

雖然地方網絡小貸展業存在困境,但江西多來點小貸的操作也存在風險隱患。而根據北京市市場監督管理局印發的《北京市金融投資理財類廣告發布指引》,廣告主對廣告內容的真實合法性負責,應明示風險及責任。這意味著,喜馬拉雅作為廣告導流方,應加強對廣告合作方的審核。

除了給貸款平臺導流,喜馬拉雅的金融業務還包括與中國銀行、京東金融、國元證券、興業銀行等合作的會員卡兌換活動。

03

年薪五十萬招聘金融人才喜馬拉雅能走多遠?

除了助貸和導流,喜馬拉雅近期在金融領域的步伐加快。新經濟觀察團今日發現,喜馬拉雅新發布了“VIP權益銷售(金融方向)”,薪資為18-25k每月,20薪,即年薪最高50萬元,底薪為每月兩萬元。

喜馬拉雅要求,該職位“負責金融行業會員權益分銷商的招募、賦能培訓和管理工作,支持和指導代理商公司發展,提升公司會員產品在代理商權益營銷解決方案中的占比,完成銷售指標”。可以看出,該崗位要負責管理喜馬拉雅的金融權益代理商,公司或將在金融會員權益卡方面進行試水。

對初入助貸行業的喜馬拉雅來說,拓展金融會員權益業務是留住用戶的一種方式。通過綁定貸款提額、利率打折券、分期免息券以及其他生活娛樂會員等為一體,平臺可以為用戶提供增值服務,實現營銷和增利。不過,這種會員模式也一直存在爭議,包括但不限于增加借款人借款成本,以及退費難等。或許考慮到這些風險,喜馬拉雅才不惜開高薪來招聘專業人才。

對于如今的喜馬拉雅來說,入局助貸或許是“最后的稻草”。近日,喜馬拉雅在網絡上發布了大量IPO相關宣傳稿,包括《喜馬拉雅IPO背后的技術支撐:AI科技實現“隔空陪伴”》、《新銳作者成為播客主力,喜馬拉雅IPO有了更足底氣》等等,為IPO繼續造勢。

然而在2021年4月、9月、2022年3月末,喜馬拉雅曾三次試圖上市,均鎩羽而歸。這背后,是喜馬拉雅作為在線音頻賽道巨頭,雖然趕上了知識付費的紅利期,卻沒能將這商業化的優勢能力成功變現。公司IPO前累計融資9輪,估值超過240億元。

但2019-2021年,喜馬拉雅年內虧損分別達到19.25億元、28.82億元、51.06億元,累計虧損已達99.13億元。

這幾年,隨著融資難度加劇、業績虧損、現金流緊張,喜馬拉雅急需補足盈利缺口,這不僅關乎上市,也在于公司存亡。在嘗試過智能硬件、賦能智能出行、探索新零售等業務后,喜馬拉雅終究還是效仿同行,走向了助貸的“潘多拉魔盒”。

雖說喜馬拉雅具備金融變現的稟賦,截止2023年第三季度的月活達3.45億。但這次喜馬拉雅打開的是一個更注重叢林法則的空間。且不說未來自營風控、申請牌照需要多少人力物力資金支持,半路出家的喜馬拉雅還將面臨更加嚴苛的監管環境和市場競爭壓力。這條看似美好的變現之路,變數頗多。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。