再拼內容、即時配送,京東尚未走出新方向快訊

隨著 618、暑假等重要節點的來臨,京東進入 " 爭分奪秒 " 時刻。

作者 | 晨曦

編輯| 陳秋

運營|陳小妍

隨著 618、暑假等重要節點的來臨,京東進入 " 爭分奪秒 " 時刻。

近期,京東在即時零售和內容生態方面動作頻繁,吸引了一大波關注。一方面因消費者對高配送時效、高便利性的偏好越發顯著,京東不僅將即時零售業務全面升級,原即時零售品牌京東小時達、京東到家全面整合升級為 " 京東秒送 ",并提出最快 9 分鐘送達。京東還從價格方面入手,京東秒送聯動商家將免運門檻從 59 元降至 29 元,以在即時零售市場開拓出更多增量。

另外,另鏡查看京東 App,目前在頁面頂部展示首頁和秒送兩大入口名稱,點進秒送專區,核心區域突出新人好禮 2 選 1 的活動,以及大型超市、便利店、生鮮、咖啡奶茶等場景。

同時,作為京東即時零售業務配送承擔方達達集團也宣布,業務全面融入京東生態。達達快遞推出急送服務品牌 " 達達 Pro"。在運力方面,達達快遞啟動 2024 夏季騎士招募,投入 5000 萬元用于騎士補貼。

一系列動作展現出京東對即時零售業務的重視和決心。其實,今年 3 月,京東就已把即時零售定為與內容生態、開放生態同等重要的 2024 年三大戰略方向。

2023 年 10 月,京東零售 CEO 辛利軍曾表示," 即時零售是京東為消費者提供更‘多快好省’消費體驗的重要一環,也是聯合商家和品牌伙伴應對外部挑戰、實現穩健增長的重要一環。"

而另一方面,與即時零售平行發展的另一個新零售業態直播帶貨,也正在快速蠶食著傳統電商的市場份額。

近期,京東在內容生態方面投入增多。今年 3 月,京東內容生態作為首次提及的戰略,則涉及直播、短視頻、圖文等多種形式。在內容生態方面,京東計劃以去年 " 雙十一 " 期間推廣的采銷直播為重點形式。

4 月 10 日,京東宣布將投入 10 億元現金和 10 億元流量作為獎勵,吸引更多原創作者和優質內容機構的入駐。同時,京東對 3C 數碼、家電家居、母嬰等超 20 個創作領域的達人進行補貼。目前,京東正積極籌備頭部達人的孵化,計劃在年底選出百大達人。4 月 16 日,劉強東的 AI 數字人在京東 App 直播。

值得注意的是,目前正處于 618 大促期間,京東卻因傳出嚴查考勤的問題登上了熱搜。對此,京東方面并未公開做出任何回應。而這一消息擴散,在無形中加重了外界猜測京東目前經營狀況的焦慮狀態。

深度科技研究院院長張孝榮對另鏡表示,對于京東在當前電商環境下做出的適應性選擇,或許有助于京東提升用戶體驗、維護市場份額,穩健有余,但缺少主動出擊的積極性,并沒有開辟一個新的發展方向。

加速競爭,京東秒送上線

Distinct Mirror

在即時零售市場,京東是帶著物流和供應鏈優勢入場的。但近幾年,哪怕是跑在前位、占據大部分市場份額的美團、餓了么也不能輕易放松,畢竟在這個萬億市場規模的前景下,早已聚集來自各界行業巨頭,戰火越來越旺,競爭格局或將面臨顛覆。

年輕消費者對于履約更快、即刻擁有的 " 本地供給 " 的需求持續擴大。埃森哲發布的《聚焦中國 95 后消費群體》報告顯示,超過 50% 的 95 后消費者希望在購物當天就能收貨,也愿意為更快的配送速度而支付額外費用。另據《2023 即時零售發展趨勢白皮書》,預計到 2030 年,我國即時零售市場規模將增至 3.6 萬億元,相當于同期社會消費品零售總額的 6%。

在即時零售的賽道,除了京東到家、美團閃送、餓了么外,還有美團旗下美團外賣、小象超市,阿里旗下盒馬、天貓超市、淘鮮達,抖音 " 小時達 ",以及沃爾瑪、家樂福、永輝、叮咚買菜和快遞企業順豐同城等。

中國數實融合智庫論壇專家洪勇對另鏡表示,美團和餓了么憑借強大的本地生活服務網絡,在即時配送領域占據先機,擁有廣泛的用戶基礎和成熟的物流體系。對比之下,京東的優勢在于其背后的供應鏈能力和品牌信任度,但可能面臨的不足包括即時配送網絡的密度和靈活性。

" 京東到家在即時零售方面的位置相對較邊緣,配送范圍和配送速度是其亟待解決的問題。再加上抖音、叮咚買菜、永輝等平臺的競爭,京東在即時零售市場的地位可能會更加被動。" 產經觀察家梁振鵬告訴另鏡。

在當前即時零售市場競爭非常激烈情況下,京東除面對履約成本、平臺扣點成本和揀貨成本等常見問題外,還涉及到物流、供應鏈、技術等多個方面挑戰。這些舉措是否能帶來實際效果,還需觀察一段時間才能得出結論。

但從達達財報來看,2024 財年第一季度營收 24.52 億元,2023 年同期收入為 25.35 億元,同比下降 3.30%;凈虧損 3.28 億元,2023 年同期凈虧損為 3.50 億元,同比縮小 6.41%。

其中,達達集團第一季度來自達達快送的營收為 11.73 億元,同比增長 56.7%,但來自京東到家的營收 12.79 億,2023 年同期為 17.87 億元,同比下降 28.4%。

對此,達達集團解釋稱,主要是由于在線廣告和營銷服務收入下降,以及全面推出 59 元以上訂單免運費計劃(自 2024 年 2 月起,免運費訂單門檻進一步下調至 29 元)導致履約服務收入下降。

上海財經大學電子商務研究所執行所長崔麗麗告訴另鏡,達達主要是賦能線下店鋪的平臺型即時零售。在某種程度上,其供應鏈可能會受到線下店供應鏈偏向于傳統、老舊的影響。

比如大多數線下超市售賣的商品普遍不夠創新,也不夠年輕,從這一點上來講,相當于是把線下店往線上搬運的模式,只是解決了線上下單、線下送達的需求,并沒有創造新的場景、新的需求。

在崔麗麗看來,這個邏輯和最早期電商的模式相似,即把線下售賣的商品拍個照片放到線上,但實際線上下單客群的需求和線下店購買客群的人群畫像、場景不同,可能對商品的需求也是不同的。那么也就很難把線上數據積累的優勢用于供應鏈的更新與優化。

" 所以相比叮咚買菜、美團閃購這種形態,達達如果僅是鏈接線下店,而不進一步數據賦能創新的話,這條路的增量或許不會太有空間。也就是說,達達不能僅僅聚焦于送,而是要進一步幫助線下店去改造升級,讓它們的供給更適應線上主流人群生活方式的需要。" 崔麗麗說。

緩解流量焦慮,京東發力內容

除了在即時零售方面加快步伐,近期京東也在大力投入內容生態。

但在內容方面,京東發展較慢,京東集團首席執行官許冉在業績會議上也表示," 目前京東的內容生態還處于建設初期 "。而且與抖音、快手等平臺相比,京東在用戶粘性、主播達人資源等方面都沒有建立明顯優勢。

其實,在此之前京東就開啟過探索新流量和內容的布局,如 2015 年京東獲得微信九宮格入口、2016 年京東推出 " 京東號 ",但都未解決根本問題。直到抖音快手等短視頻發展出電商業務時,京東的焦慮被放大。

微信入口幫助京東獲取流量。2018 年,劉強東曾披露,微信帶來了京東四分之一的新用戶,京東還曾嘗試以微信的資源培育新業務京喜。

但獲取流量的同時,京東或付出了巨額資金。據報道,有數據顯示,2019、2020 年和 2021 年,京東購買騰訊廣告資源和支付處理服務的總額分別為 22.2 億元、32.6 億元和 50.1 億元,每年的同比增速約 50%。

對于京東號,彼時業內人士有評價稱,是因京東入局已晚,且京東毫無內容和媒體基因,京東號與電商購物很難銜接起來等說法。

"2019 年左右,抖音、快手通過短視頻、直播發展電商體系時,京東還只是在營銷形式上有一些嘗試,比如草莓音樂節、綜藝直播帶貨,而短視頻內容建設還未提上日程。" 零售電商行業專家、百聯咨詢創始人莊帥對另鏡說,此時就形成了一個分水嶺,特別是疫情期間,抖音加大了直播投入,加上拼多多崛起,京東就自顧不暇了。

莊帥表示,當時京東的選擇是先應對拼多多,推出京喜,并加大投入。但是近幾年內容電商發展迅猛,而且能迅速粘住大量用戶,所以京東開始縮減京喜投入。

目前,京東在短視頻還未摸索出門路,投入力度也較弱。但在直播方面,京東的采銷直播間找到了一條差異化路線出來,也符合其自身組織結構、商業模式。

在崔麗麗看來,京東內容策略一直是較為偏向樸實無華、不嘩眾取寵的風格。京東內容生態步調不快,或許與主流客群的習慣、平臺的慣性相關。京東商城架構一直是比較弱化種草的邏輯,側重商品邏輯,而淘寶很早之前就有逛逛這個板塊,繼而兩者吸引的主流客群也不同,這樣的特性改變起來不太容易。

張孝榮對另鏡稱,內容平臺做電商不容易,電商做內容平臺更不容易。這是完全不同的兩個領域,兩套體系,很難復制。阿里的淘寶直播已形成較為成熟的生態系統,擁有強大的流量和用戶粘性;拼多多則通過社交 + 電商的模式,利用用戶之間的互動來推動銷售。京東的內容電商策略可能在某種程度上,更像是跟風,什么熱做什么,并沒有找到屬于自己的道路。

京東零售增收不增利,物流利潤有所改善

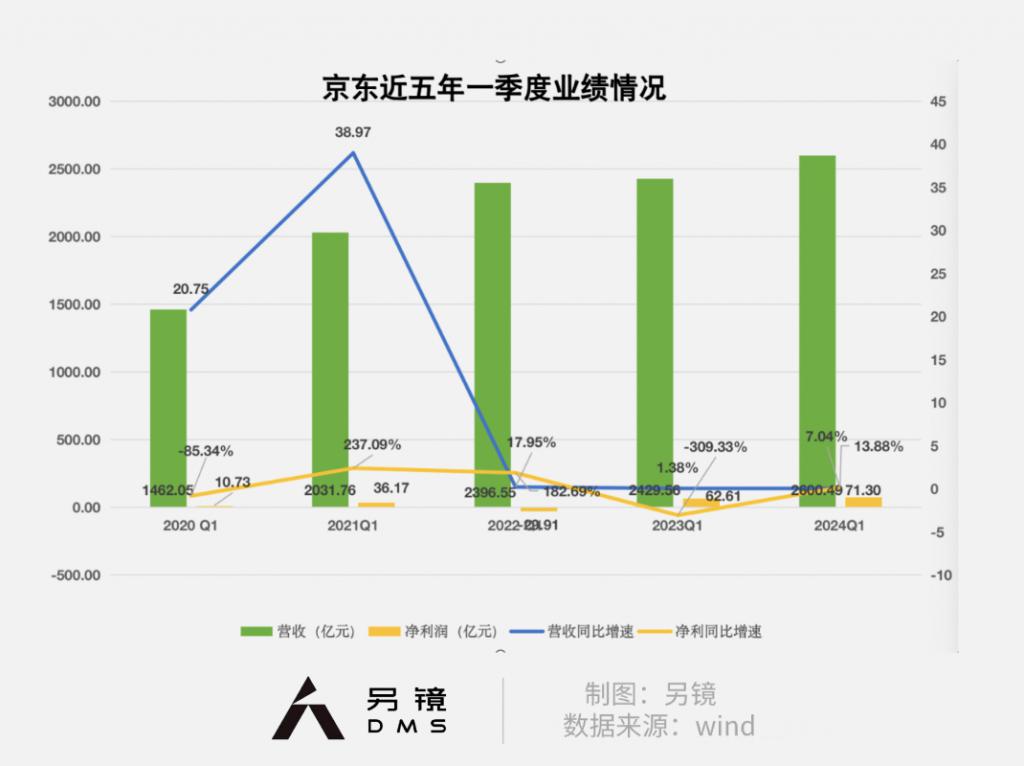

5 月 16 日,京東發布 2024 年一季度財報。財報顯示,一季度京東營收 2600 億元,同比增長 7%;歸母凈利潤 71 億元,同比增長 13%。非美國通用會計準則下,歸母凈利潤 89 億元,同比增長 17.2%。

從三大核心板塊來看,京東零售、京東物流、新業務(達達、京東產發、京喜及海外業務)一季度分別營收 2268.35 億元、421.37 億元、48.70 億元。其中,京東零售、京東物流業務實現營收增速同比增長,前者營收同比變動率由上年同期的 -2.4% 提高到今年的 6.8%,后者營收同比變動率從上年同期的 34.3% 下降到今年的 14.7%。而新業務營收增速則持續下滑,同比下降 19.2%。

在經營利潤方面,一季度京東零售同比下降 5.2% 至 93.25 億元,京東物流盈利 2.24 億元。而新業務去年同期虧損 3.74 億元,今年第一季度依然虧損為 6.7 億元;在經營利潤率方面,一季度京東零售經營利潤率有所下滑,同比下降 0.5% 至 4.1%,京東物流則從去年同期經營虧損率 3.1% 增長為經營利潤率 0.5%。

在經歷過去一年持續低價補貼,以及提升服務包括取消預約制、支持僅退款等措施下,京東一季度整體表現穩健,但作為核心業務的京東零售一季度增收不增利,而京東物流的利潤則有所改善。

分業務板塊收入來看,一季度京東商品收入較去年一季度增長 6.6%,為 2085 億元;服務收入為 515 億元,同比增長 8.8%。其中,一季度京東日用百貨品類收入為 853 億元,同比增長 8.6%。

許冉在財報電話會上指出,過去幾個季度,京東非常關注商超類的經營能力,包括加深對細分行業的運營,提升商品豐富度的同時,降低采購成本等。

" 從全年來看,盡管商超品類的競爭還是非常激烈的,但我們對商超品類的增長充滿信心,商超品類也將重新成為京東增長的重要驅動力。" 在她看來,除了商超外,家居家裝、汽車、運動戶外等品類,目前線上滲透率還有很大的提升空間,這些品類也是京東目前增長比較快的品類。

對于如何平衡增長率及利潤的問題,京東首席財務官單甦表示,業務規模增長和利潤不是矛盾的,二者是相輔相成的。從長期來看,京東將利用自營優勢以及持續發展平臺生態,不斷加強業務增長和利潤增長的正向循環,未來有信心保持業務規模和利潤的健康增長。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。