桂林銀行:不良率抬頭,IPO之路再現波折快訊

2023年桂林銀行提交上市輔導備案報告,正式進入IPO輔導期,若進展順利有望成為廣西首家上市銀行。

文/楊淵慧

2023年桂林銀行提交上市輔導備案報告,正式進入IPO輔導期,若進展順利有望成為廣西首家上市銀行。根據輔導備案報告,桂林銀行將接受中信證券為期近兩年的輔導,輔導計劃將于2025年4至6月完成,并制作首次公開發行股票及上市的申請文件。

在最新公布的2023年報中顯示,自桂林銀行宣布全力備戰IPO后,收獲資產、盈利的喜人雙升,2023年實現資產總額5426億元,增速9.2%,營業利潤25億元,增速27.46%。但在傲人成績背后仍然隱藏諸多風險,為桂林銀行的IPO之路增添了變數。

據財報顯示,桂林銀行的不良貸款率在經歷了3年的持續下降后,又一次出現了上升勢頭。2023年桂林銀行的不良貸款率為1.65%,相較2022年的1.59%上升0.06個百分點。關注類貸款遷徙率、次級類貸款遷徙率、可疑類貸款遷徙率分別為35.39%、11.82%、12.84%,讓人擔心桂林銀行接下來一年的不良貸款是否會繼續攀升?

截自桂林銀行2023年報

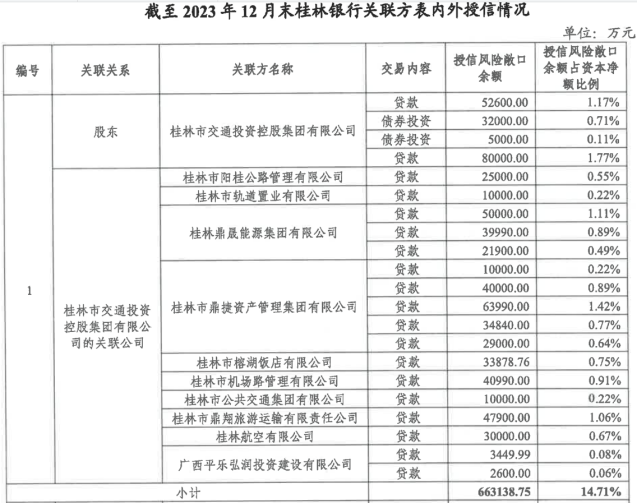

看其關聯方交易更加深了這種疑慮,2023年報稱,截止報告期末,桂林銀行關聯交易用信金額169億元,授信風險敞口167億元,占資本凈額36.94%,其中對第一股東桂林市交通投資控股集團有限公司及其關聯方的貸款總額66億元,占資本凈額14.71%,已經非常接近金融監管要求的15%的比例上限。

截自桂林銀行2023年報

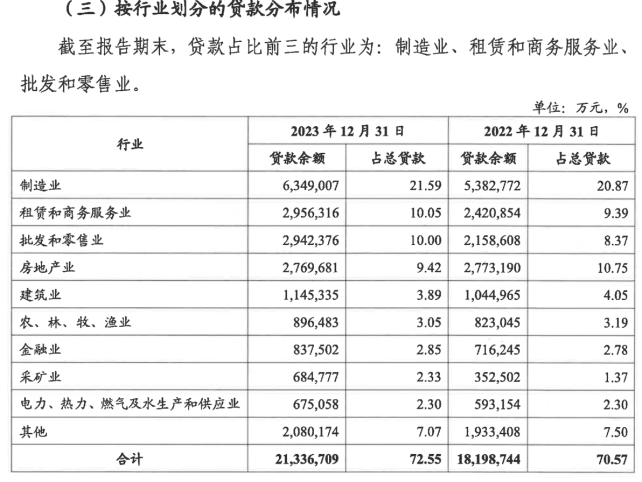

桂林銀行的貸款集中不僅表現在關聯方貸款中,其行業分布的集中風險也格外引人注目。據年報顯示,桂林銀行貸款的前五大行業依然保持自己一貫的風格,仍是制造業、租賃和商務服務業、批發和零售業、房地產業、建筑業,貸款余額占貸款總額共計54.95%,同比甚至上漲1.52個百分點,相比風險分散,反而有了更加集中的趨勢。其中,房地產與建筑業占比合計13.31%,在房地產行業承擔較大下行壓力的當下,如此高的貸款比例無疑增加了桂林銀行不良貸款的潛在風險。

截自桂林銀行2023年報

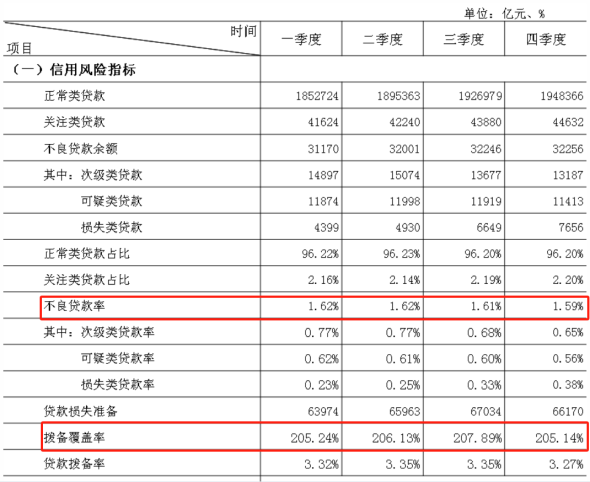

桂林銀行針對不良貸款的上升風險也對撥備覆蓋率做出了相應的調整。據年報顯示,2023年桂林銀行的撥備覆蓋率為146.65%,同比上漲3.1個百分點。但相較于桂林銀行略高于同業平均水平的不良貸款率,其設置的撥備覆蓋率卻遠遠小于2023年第四季度的同業平均水平205.14%,甚至不到金融監管要求的150%。面對2023年信用減值準備的壓力上升,讓人懷疑桂林銀行是否做好了應對未來不良風險的準備。

對此,大公國際資信評價,桂林銀行的公司成本控制能力有待增強,同時減值損失對盈利形成一定侵蝕,總資產收益率處于較低水平,盈利能力有待提高。并且公司不良貸款規模持續上升,信貸風險管理面臨一定壓力。

截自桂林銀行2023年報

與資產質量帶來的問題相比,桂林銀行在股權結構方面的隱患也不遑多讓。據年報稱,2023年持股19.19%的第一大股東桂林市交通投資控股集團有限公司有1.32億股的股權質押,持股0.66%的主要股東桂林市星達電子營銷有限公司則有0.1億股的股權質押,另據國家企業信用信息公示系統的信息顯示,桂林銀行有15戶股東存在股權質押的現象,共質押股權2.49億股,對于即將上市的公司來說,如此高的股東股權的質押程度未免對桂林銀行股權結構的穩定性產生不小的威脅。

截自國家企業信用信息公示系統官網

此外,年報顯示,桂林銀行在2023年一年中共發生13次的董監高離任,股東的股權結構穩定性受到威脅固然讓人擔憂桂林銀行的IPO進程,但是高頻的董監高人事變動更讓人懷疑會否直接影響桂林銀行的經營。

截自桂林銀行2023年報

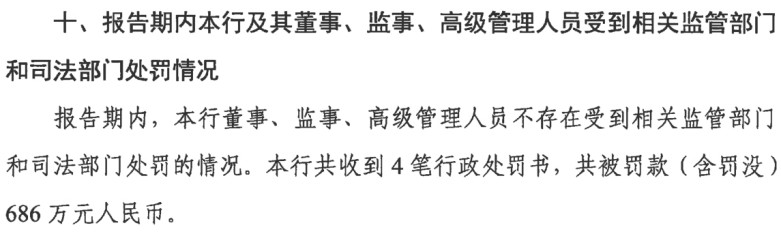

除了人事變動,桂林銀行內控問題也值得關注。在2023年作為被告人的申訴金額在1000萬以上的未決訴訟共2筆,涉案金額4.9億元。行政處罰4筆,共被罰款686萬元。

截自桂林銀行2023年報

重重隱患為桂林銀行的成功上市之路平添不少波折,不知在2025年,桂林銀行能否如愿度過輔導期,上市成功?讓我們拭目以待吧。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。