大學生逾期還款,分期樂貸款額度反增不減?快訊

隨著新學期的開始,校園貸款問題再次引起了社會的廣泛關注。近年來,監管機構連續發布通知,嚴厲打擊不良的校園貸款行為,嚴禁貸款機構向在校大學生提供互聯網消費貸款。

隨著新學期的開始,校園貸款問題再次引起了社會的廣泛關注。近年來,監管機構連續發布通知,嚴厲打擊不良的校園貸款行為,嚴禁貸款機構向在校大學生提供互聯網消費貸款。

盡管監管機構已經采取了諸多措施,但校園貸款依然尚存。學生僅憑身份證等個人信息,便能輕松獲得貸款?暴力催收嚴重影響在校大學生學業?高額利息導致部分家庭背上了沉重經濟負擔?

根據消費保平臺數據顯示,截至今年9月24日,累計收到與網貸行業相關的投訴為142,798件。其中與校園貸相關投訴達到1,295件,這些投訴的解決率為58.38%,涉訴金額呈現逐年上升趨勢。

值得關注的是,2023年全年校園貸投訴數量為469件,同比增長38.76%。而2024年1月1日至9月24日,與校園貸相關投訴已達到345件。

數據源于消費保

分期樂銷售人員進宿舍推廣APP?

徐先生是一名大三在校生,近日他投訴稱2023年在朋友的推薦下,他接觸了360借條服務,出于日常生活所需,他借款4166元并選擇分12期還款。徐先生提到,360借條服務借款流程相對簡便,填寫身份證等個人信息即可獲得貸款,整個操作過程中他并未注意到任何針對大學生借貸的警示信息。

起初,徐先生能夠按時還款,但后來由于經濟困難,他不得不逾期歸還,計劃待到畢業找到工作后再一次性償還剩余款項。

然而,在逾期期間,徐先生頻繁接到催收電話,與催收人協商沒有任何作用。最近,催收人員再次發來警告,若在指定日期前徐先生仍未償還欠款,他們將采取法律手段,向徐先生發出法院傳票,啟動司法程序。這一情況給徐先生帶來了巨大的心理壓力,他擔心這可能對自己的學業和未來產生不利影響。

“我只是希望他們能再給我十天時間,我父母就會幫我還上的!真的要崩潰了。”徐先生說道。

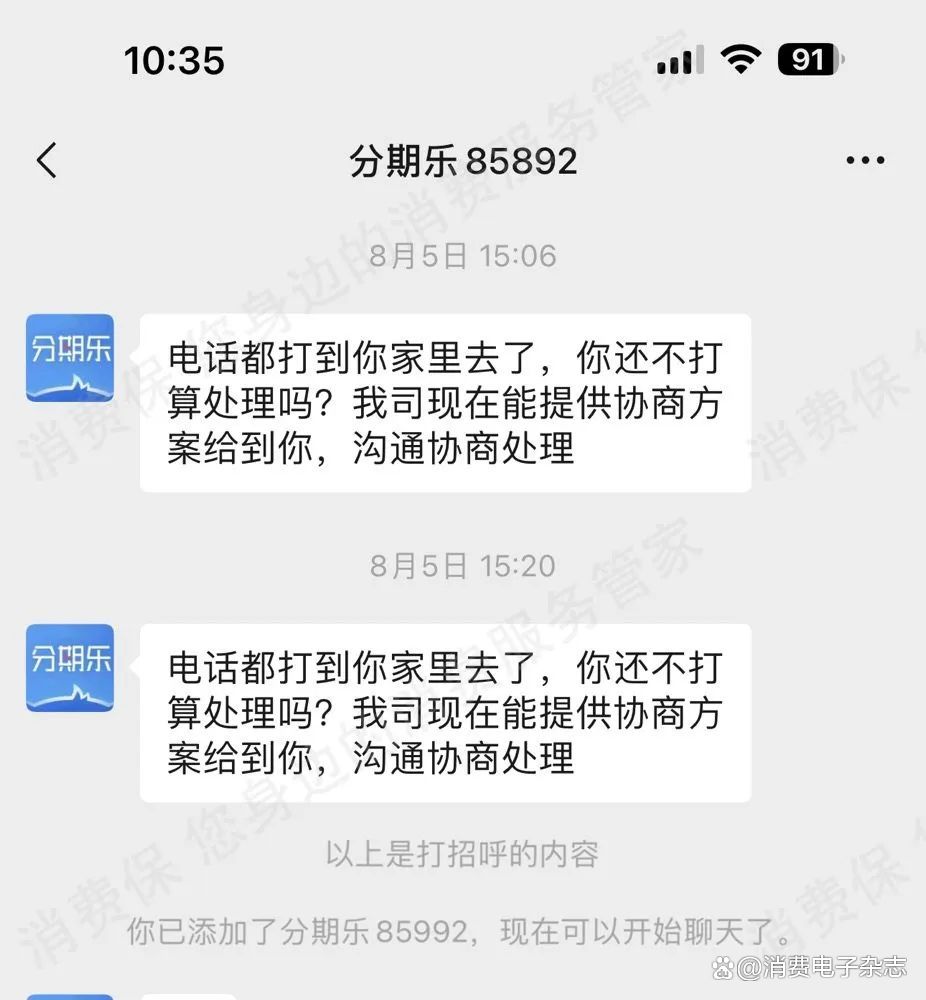

同樣本科在讀大三的謝先生也講述了他的類似經歷。他多次向分期樂平臺借款,總額約3萬元。最近,由于資金周轉困難,他僅逾期了幾日,就遭到了工作人員的暴力催收。

謝先生提供照片

謝先生表示,他每天都會接到五六個催收電話,催收人員甚至聯系了他的家人,如果電話打不通,催收人員會持續不斷地撥打,這種情況給謝先生和他的家人帶來了極大的壓力。

“我使用分期樂很多年了,之前都有陸續還款,也沒有失聯,這次特殊情況實在沒辦法如期歸還,我有勤工儉學賺錢。重點是,不知道從什么時候開始,貸款已經從最初的幾千元增加到了七萬元。”謝先生表示。

記者了解到,2020年分期樂的推廣人員進入了謝先生所在宿舍,向他和其他學生介紹分期樂APP。推廣人員聲稱,只要學生們下載并注冊分期樂APP,就可以獲得一份精美小禮品,自此謝先生開始從分期樂進行多筆貸款。

根據消費保數據,校園貸相關投訴問題主要集中在利息問題、虛假宣傳和涉嫌詐騙等方面。其中,利息問題最為突出,占總投訴量的18.6%;虛假宣傳的投訴比例為14.97%;涉嫌詐騙的投訴則占13.28%。此外,亂收費和暴力催收的問題也引起了較多投訴。

數據源于消費保

信息泄露成校園貸的幕后推手

校園貸是指在校學生向正規金融機構或者其他借貸平臺借錢的行為。事實上,為杜絕“校園貸”亂象,監管部門早已出手,先后在2017年和2021年出臺相關通知。其中,原中國銀監會等三部門2017年聯合發布的《關于進一步加強校園貸規范管理工作的通知》要求整治亂象,暫停網貸機構開展校園網貸業務。

2021年3月,原中國銀保監會等五部委又聯合發布《關于進一步規范大學生互聯網消費貸款監督管理工作的通知》,明確規定小額貸款公司不得向大學生發放互聯網消費貸款。有業內人士直言,2021年的《通知》對網貸行業來說是一個“節點”,許多網貸平臺已不再向大學生放款。

然而,直至今日,仍有許多學生每天都在遭受借貸公司的騷擾。消費保的數據顯示,在校園貸相關的投訴中,分期樂、啟辰寶、京東白條、倍好付、海爾消費金融、誠學信付、拍拍貸、安逸花(馬上消費金融)、美團生活費、360借條等品牌位列投訴榜前十。其中,分期樂的投訴量最為突出,占到了投訴總量的24.17%。

數據源于消費保

記者深入調查發現,借貸的大學生年齡普遍集中在18歲到22歲之間,他們在申請貸款時的流程與擁有穩定收入的成年人幾乎無異。

許多大學生向記者強調,他們在借貸時并未看到明確警示大學生避免借貸的提醒。值得關注的是,學生們接觸網貸平臺的途徑相對多元,包括但不限于同學推薦、網貸平臺電話及短信推廣、短視頻平臺信息流廣告推廣等,甚至還有部分銷售人員進入校園內進行宣傳。

“莫名其妙收到微粒貸讓我貸款的短信,不清楚他們怎么知道了我的信息,我是一名在校大學生,學生沒有固定工作可以貸款嗎?不可以貸款的話微粒貸是以什么樣的目的去誘導學生借款的?被家人看到了這樣的短信引起家里不必要的矛盾,我覺得必須要給我一個說法!”宮先生表示。

宮先生提供圖片

針對個人信息泄露及被網貸平臺精準推廣電話和短信的問題,記者進行深入調查,對于未曾借貸過的學生,他們的信息可能因為黑灰產業鏈的非法交易而泄露,或者由于使用了前任用戶有債務問題的手機號而遭受騷擾;還有的不法平臺通過模仿官方APP軟件的方式誤導學生注冊,非法獲取用戶個人信息。

對于有借貸經歷的學生,通常是因為在注冊網貸平臺時簽署了冗長的隱私政策,而很少仔細閱讀就直接授權平臺收集個人信息,包括通訊錄等敏感數據,這些信息可能在不知情的情況下被平臺與合作伙伴、資金提供方等第三方共享;同時,一些平臺可能會過度收集信息,或在用戶協議中暗含允許個人信息廣泛傳播的條款。

校園貸屢禁不止,需社會合力出擊

記者進一步了解到,這些學生普遍借款是為了購買高價電子產品或增加日常生活費用。由于他們沒有穩定的收入來源,并且往往對家里隱瞞借貸行為,導致無法按時還款。

因此,他們常常會被迫逾期還款,暴力催收隨之而來:頻繁接到催債電話、被威脅和恐嚇在校園內公開曝光他們的債務情況、通知他們的家長,甚至威脅將采取司法程序影響其正常學業,高壓之下走向極端的校園案例也不在少數。

業內人士透露,為了規避將貸款服務提供給學生群體,網貸平臺采取了一些措施,例如通過設置年齡門檻來區分借款人,對于23歲(含)以下的借款人,平臺會實施更為嚴格的審核流程。此外,這些平臺還會要求借款人簽署《非學生承諾函》,以確保借款人不是在校學生。

但這些措施的實施是否真實有效值得大家深入分析及探討。

從校方角度來看,網貸推銷人員為何能堂而皇之進入校園宿舍堂進行推廣;同時,是否有定期加強對大學生的教育,培養其正確的消費觀和理財觀,并明確傳達校園貸的風險及潛在弊端。從網貸平臺角度來看,推廣人員是否為了完成個人工作指標“劍走偏鋒”,將目標對準在校大學生;此外,網貸平臺是否將禁止大學生借貸的警示信息設置在了顯眼的位置。

守護風清校園需要社會各界的共同努力。消費保專家向廣大青年學生呼吁,提高自身防范意識,并樹立正確消費觀念,根據自身經濟條件制訂消費計劃,合理安排生活支出。

如果確需申請貸款的,一定先和父母溝通,認真評估自己的還款能力,并向正規的銀行等金融機構辦理貸款業務。同時建議相關監管部門,加強對“校園貸”相關金融產品的監管,以防止大學生在多個借貸平臺上重復借款現象。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。