軟暴力催收問題凸顯,微粒貸如何應(yīng)對逾期貸款挑戰(zhàn)"快訊

在互聯(lián)網(wǎng)金融的浪潮中,微粒貸作為微眾銀行旗下的無抵押消費(fèi)貸平臺,曾以其便捷的借貸服務(wù)贏得了廣大消費(fèi)者的青睞。

在互聯(lián)網(wǎng)金融的浪潮中,微粒貸作為微眾銀行旗下的無抵押消費(fèi)貸平臺,曾以其便捷的借貸服務(wù)贏得了廣大消費(fèi)者的青睞。然而,隨著業(yè)務(wù)的不斷下沉,微粒貸似乎陷入了一個軟暴力催收的泥潭,投訴聲此起彼伏,其催收行為正成為業(yè)界和消費(fèi)者關(guān)注的焦點(diǎn)。

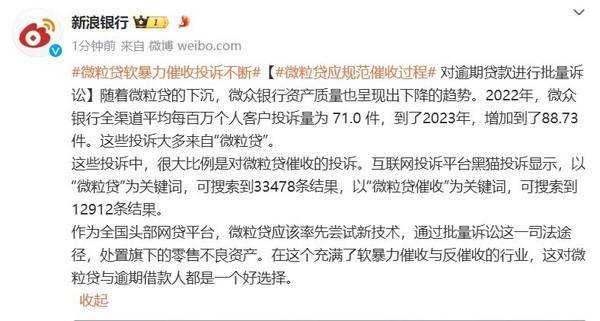

微粒貸的迅速下沉,雖然在一定程度上滿足了更多消費(fèi)者的借貸需求,但也伴隨著資產(chǎn)質(zhì)量的下滑。從微眾銀行的財(cái)報(bào)數(shù)據(jù)可以看出,不良貸款率的攀升和核銷力度的加大,都是資產(chǎn)質(zhì)量下降的直接體現(xiàn)。尤其是可疑類和損失類貸款的大幅增加,更是讓人對其信貸風(fēng)險(xiǎn)管理能力產(chǎn)生質(zhì)疑。

而更為嚴(yán)重的是,隨著逾期貸款的增多,微粒貸的催收問題日益凸顯。投訴平臺上的數(shù)據(jù)觸目驚心,泄露個人隱私、騷擾家人、爆通訊錄等軟暴力催收行為屢禁不止。這些行為不僅侵犯了消費(fèi)者的合法權(quán)益,也嚴(yán)重?fù)p害了微粒貸的品牌形象。

面對如此嚴(yán)峻的形勢,微粒貸似乎并未采取有效的措施來規(guī)范催收行為。相反,其招聘廣告中透露出的催收工作方向,更是讓人擔(dān)憂。一方面,微粒貸繼續(xù)依賴外包催收機(jī)構(gòu),通過電話、短信等方式進(jìn)行告知式催收,這種方式往往伴隨著軟暴力的風(fēng)險(xiǎn);另一方面,微粒貸雖然也嘗試通過法律途徑解決不良貸款問題,但其在法訴類供應(yīng)商的選擇和管理上,似乎并未建立起有效的體系和標(biāo)準(zhǔn)。

面對微粒貸的軟暴力催收問題,監(jiān)管部門和消費(fèi)者組織應(yīng)該加強(qiáng)對其的監(jiān)督和整治。監(jiān)管部門應(yīng)加大對互聯(lián)網(wǎng)金融行業(yè)的監(jiān)管力度,制定更為嚴(yán)格的催收規(guī)范和標(biāo)準(zhǔn),對違規(guī)催收行為進(jìn)行嚴(yán)厲打擊。同時,消費(fèi)者組織也應(yīng)積極發(fā)聲,維護(hù)消費(fèi)者的合法權(quán)益,推動互聯(lián)網(wǎng)金融行業(yè)的健康發(fā)展。

對于微粒貸而言,其應(yīng)該正視催收問題,加強(qiáng)內(nèi)部管理,規(guī)范催收行為。首先,應(yīng)建立嚴(yán)格的催收標(biāo)準(zhǔn)和流程,明確催收人員的職責(zé)和行為規(guī)范;其次,應(yīng)加強(qiáng)對催收人員的培訓(xùn)和管理,提高其職業(yè)素養(yǎng)和道德水平;最后,應(yīng)積極探索多元化的催收方式,如通過法律途徑、協(xié)商還款等方式來解決不良貸款問題,避免過度依賴軟暴力催收手段。

總之,微粒貸的軟暴力催收問題已經(jīng)到了必須正視和解決的時刻。只有加強(qiáng)監(jiān)管、規(guī)范行為、探索創(chuàng)新,才能推動互聯(lián)網(wǎng)金融行業(yè)的健康發(fā)展,為消費(fèi)者提供更加安全、便捷、高效的借貸服務(wù)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。