不良率抬頭,合規問題“利劍懸頸”,桂林銀行IPO再添變數?快訊

?起了個大早,卻趕了個晚集,說的正是桂林銀行。

文|恒心

來源|財富獨角獸

起了個大早,卻趕了個晚集,說的正是桂林銀行。

據最新進展顯示,2023年桂林銀行在廣西證監局辦理輔導備案登記,擬首次公開發行股票并上市。根據輔導備案報告,桂林銀行將接受中信證券為期近兩年的輔導,共分為四個階段,涉及歷史沿革問題梳理,內部控制、健全財務會計制度培訓,完善公司治理運行、信息披露制度規范以及輔導總結,計劃將于2025年4~6月完成,并制作首次公開發行股票并上市的申請文件。

若進展順利,桂林銀行有望成為廣西首家上市銀行。

值得一提的是,桂林銀行IPO之路略顯坎坷。2015年桂林銀行就曾謀求登陸新三板上市,但一年后宣布撤回申請,時任行長于志才解釋稱,“由于自身發展戰略調整,希望條件成熟可以直接爭取主板上市”。但桂林銀行一刻也沒放棄上市的念頭,2019年時任桂林銀行副董事長吳東更是明確表示,“力爭在3到5年內,實現上市夢想”,2020年正式轉戰主板,并高喊,“將適時向廣西證監局申報上市輔導,進一步加快上市步伐,力爭3~5年內在主板申報IPO”。

隨著2023年業績的發布,桂林銀行諸多風險隱現,為IPO之路又增添了不少變數。

01

多項指標不達監管標準,不良率有所抬頭

據公開資料顯示,桂林銀行成立于1997年,前身為桂林市城市信用合作社,后改制為城商行,目前已發展為廣西規模最大的地方法人銀行,2022年末存、貸款在廣西的市場份額分別為8.67%和5.89%,分別位列第五位和第七位;在桂林市的市場份額分別為28.54%和20.90%,分別位列第一位和第二位。

憑借區域市場地位和競爭優勢,2023年桂林銀行業績喜人,不僅實現營利雙增,而且規模進一步擴大。

據2023年業績報告顯示(不并表),桂林銀行實現營業收入103.62億元,同比增長13.14%;實現凈利潤20.69億元,同比增長36.39%;期末資產總額較年初增長9.53%至5057.19億元,貸款和墊款總額較年初增長13.69%至2897.57億元,負債總額較上年末增長9.98%至4684.13億元,存款總額較年初增長11.43%至3424.28億元。

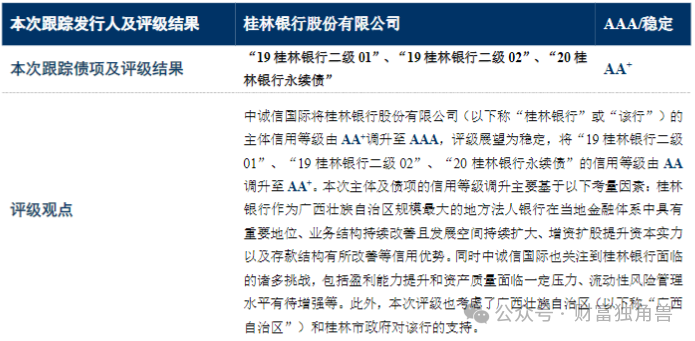

桂林銀行優異的業績表現也贏來市場的認可,并在區域市場地位和競爭優勢加持下,以及廣西和桂林市政府在資本補充、業務拓展等方面給予其大力支持、業務結構持續改善且發展空間持續擴大等推動下,2023年中誠信國際還發布評級報告將桂林銀行信用評級由AA+上調至AAA,凸顯了其作為廣西首家上市銀行的潛力。

資料來源:中誠信國際2023年跟蹤評級報告。

然而,桂林銀行光鮮亮麗的背后卻也暗流涌動。

首當其沖的就屬盈利能力不佳。據財報顯示,2018年至2023年桂林銀行分別實現營業收入65.29億元、72.81億元、78.92億元、95.12億元、102.95億元和103.62億元,凈利潤分別為16.26億元、12.90億元、11.78億元、14.48億元、17.28億元、20.69億元。近年來雖然桂林銀行營收持續增長,但2019年、2020年連續兩年增收不增利,利潤走出深“V”型,其盈利能力仍有待提高。

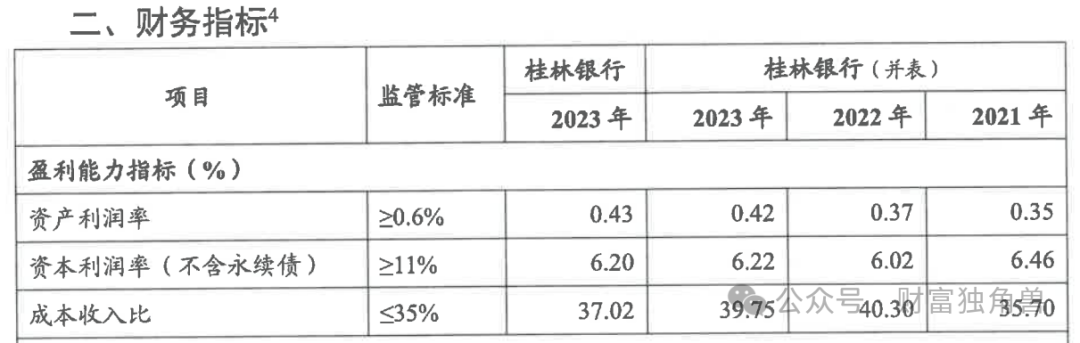

此外,桂林銀行多項指標不符合監管標準(并表),盈利能力更是“重災區”。根據《商業銀行風險監管核心指標(試行)》要求,商業銀行資產利潤率不應低于0.6%、資本利潤率(不含永續債)不應低于11%,但桂林銀行2020年至2023年的資產利潤率分別為0.34%、0.35%、0.37%、0.42%,資本利潤率(不含永續債)分別是5.54%、6.46%、6.02%、6.22%,連續三年遠低于監管要求。除此之外,2021年至2023年桂林銀行的成本收入比也同樣低于監管要求(成本收入比≤35%,桂林銀行各期指標分別為35.7%、40.3%、39.75%)。

資料來源:桂林銀行2023年年報。

另外,還有一點值得警惕的是,桂林銀行不良貸款率有所抬頭,資產質量引人深思。

在經歷了3年的持續下降后,桂林銀行的不良貸款率又一次出現了上升勢頭。財報顯示,2023年桂林銀行的不良貸款率為1.65%,相較2022年的1.59%上升0.06個百分點;資本充足率、一級資本充足率及核心一級資本充足率分別為12.07%、9.72%和8.82%,均較去年有所下滑。

資料來源:桂林銀行2023年年報。

02

關聯交易風險不容忽視,合規問題如“利劍懸頸”

除了業績上的不盡人意,關聯交易也讓市場加重了對桂林銀行的疑慮。

月初,桂林銀行披露了一則重大關聯交易公告,桂林潤邁向其申請5987萬元的房地產開發貸款展期。據悉,桂林潤邁是桂林銀行第四大股東桂林新投下屬企業,而桂林新投是當地一家城投公司。值得注意的是,桂林銀行和桂林新投關聯交易頗為頻繁,截至2023年末桂林銀行通過貸款、債券投資、資管計劃等方式,向桂林新投的授信風險敞口余額為571442萬元,占資本凈額比例為12.68%,這比例顯然已逼近監管紅線(15%)。

資料來源:桂林銀行官網。

無獨有偶,桂林銀行與第一大股東的關聯交易也較為頻繁。2023年末桂林銀行關聯交易用信金額169億元,授信風險敞口167億元,占資本凈額36.94%,其中對第一股東桂林交投及其關聯方的貸款總額66億元,占資本凈額14.71%,已非常接近金融監管的比例上限。

此外,桂林銀行合規風險也頻頻顯現。

近年來各地證監局對銀行多次開出基金銷售業務違規罰單,涉及數十家銀行,基金銷售人員“無證上崗”更是重災區,其中桂林銀行赫然在列。

去年8月,廣西證監局向桂林銀行出具了一份警示函,顯示桂林銀行未能強化人員資質管理,基金銷售系統記錄存在不具備基金銷售資格人員信息,將未經基金銷售授權的分支機構納入基金銷售考核范圍,不符合相關規定,被廣西證監局采取出具警示函的監管措施,并記入證券期貨市場誠信檔案。

資料來源:廣西監管局官網。

事實上,這份警示函出具的時間與桂林銀行在廣西證監局登記備案的時間僅間隔三天。

桂林銀行所收罰單也數不勝數。根據國家金融監督管理總局網站顯示,2021年4月,桂林銀行七星支行因貸款“三查”不到位,導致貸款資金被挪用,被罰款45萬元;同年7月、8月,先后又因未在規定時間內報送案件信息、未按規定對登記表進行簽注,合計被罰35萬元,并被給予警告;2022年5月,桂林銀行南寧賓陽支行再因承兌匯票貿易背景審核不嚴,簽發無真實貿易背景的票據;信貸資金被挪用于銀承匯票和信用證保證金,虛增存款;貿易融資資金被挪用至房地產領域,被桂林銀保監分局罰款110萬元。

也就是說,2021年以來桂林銀行及旗下分支機構已被監管部門開出4張罰單,罰金合計達190萬元。這一張張罰單的背后,直指桂林銀行內控存在重大問題。

桂林銀行還因“無故新增信貸紀錄”、“隨意限制卡交易金額”等被投訴。根據黑貓投訴平臺顯示,截止6月20日,涉及桂林銀行的投訴量近200條。

資料來源:黑貓投訴平臺。

問題隱現的桂林銀行,還能實現IPO夢想嗎?尚需市場給出答案,我們拭目以待。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。