奇安信用虧損砸市場不可持續?現金"饑渴"僅剩6.5億 78億資產是否埋雷快訊

近日,監管再次明確表態,鼓勵A股上市公司分紅,對于長年不分紅,或者分紅比例偏低的公司,將視情況采取硬措施,甚至包括實施ST風險警示等。

出品:新浪財經上市公司研究院

文/夏蟲工作室

核心觀點:扣非凈利持續虧損,持續攀升的應收款,奇安信(36.310, 0.85, 2.40%)究竟有沒有采取更為激進的市場策略換取市場規模增長呢?四季度持續負增長,公司“應收+投資”兩板斧增長策略似乎正在顯現。一方面,公司應收款堆高的增長,使得其現金流陷入窘境,公司短期償債壓力巨大;另一方面,在增長乏力情況下,78億的應收款與商譽未來是否存減值風險?

近日,監管再次明確表態,鼓勵A股上市公司分紅,對于長年不分紅,或者分紅比例偏低的公司,將視情況采取硬措施,甚至包括實施ST風險警示等。

Wind數據顯示,A股上市以來長期不進行現金分紅的公司為寒武紀(171.500, 1.68, 0.99%)-U、君實生物(30.080, -0.19, -0.63%)、北汽藍谷(7.730, 0.70, 9.96%)等44家(注:剔除上市不滿三年),具體名單如下:

事實上,早在去年8月,監管對《上市公司監管指引第3號——上市公司現金分紅和《上市公司章程指引》等一系列規則進行修改,通過制度性文件對低分紅或不分紅上市公司進行約束。需要強調的是,對于是否需要分紅,我們也需要結合行業特點、公司發展階段、自身經營模式、盈利水平以及是否有重大資金支出安排等因素綜合考慮。

通過研究我們發現,對于低分紅或不分紅上市公司需要警惕以下三大風險:

第一,低分紅或不分紅上市公司是否出現自身業務仍處于早期或自身商業模式缺陷使得業務造血能力較差導致不能分紅情形。即對于現金分紅,一般基于以母公司或合并報表口徑的可供分配利潤孰低的原則,若可供分配利潤出現負數,則不能進行現金分紅。

第二,對于分紅差或長期不分紅的公司,需要警惕高增長標的公司的業績“含金量”。即若其業績又呈現出高增長,我們需要警惕其業績真實性或業績中可能存在的水分。

第三,對于分紅差或長期不分紅的公司,需要警惕是否存在“輕回報”投資者傾向。這可能主要體現如不斷向資本市場融資但卻很少回報投資者或出現低分紅下巨額理財情形,抑或公司吝于分紅背后出現資金流向實控人等情形。

基于以上背景,我們對上市超過三年(含三年)出現低分紅或零分紅的上市公司進行全面復盤。本文主要復盤低分紅公司奇安信。

用虧損砸市場規模? “應收+投資”換取規模增長

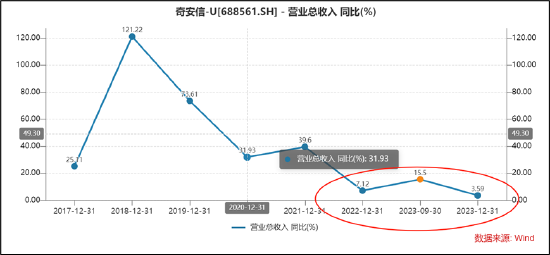

2023年,奇安信虧損有所收窄但扣非凈利仍處于虧損中。2023年業績預告顯示,公司實現營業總收入64.46億元,同比增長3.59%;實現歸母凈利潤7130.65萬元,同比增長25.07%;扣非凈利潤虧損大幅收窄,由上一年的-3.06億元收窄至-9673.36萬元。

值得注意的是,對比同行看,奇安信營收增速與同行水平不相上下,但盈利能力表現卻弱于同行。

網安行業三巨頭之一深信服(69.980, 6.83, 10.82%)發布的2023年度業績預告顯示,營收75.68億元-76.91億元,較上年增長2.09%-3.75%,凈利潤1.8億元-2.02億元,上年同期該數據是凈利潤1.94億元;啟明星辰(22.440, 0.43, 1.95%)2023年度業績快報顯示,公司營業收入約為45.29億元,同比增加2.07%;歸屬于上市公司股東的凈利潤約7.35億元,同比增加17.44%。

值得注意的是,奇安信今年扣非凈利潤持續虧損,但市場份額卻在不斷攀升。

根據中國網安產業聯盟報告,2022年中國網絡安全市場市占率排名前5分別為:奇安信(9.8%)、啟明星辰(7.0%)、深信服(6.2%)、天融信(7.620, 0.18, 2.42%)(5.6%)、電科網安(21.030, 0.32, 1.55%)(5.4%)。需要指出的是,奇安信近年的市占率較同行出現較大躍升,具體如下圖:

公司究竟有沒有采取更為激進的市場策略換取市場規模增長呢?

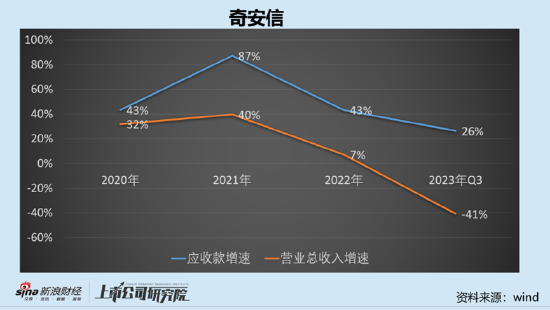

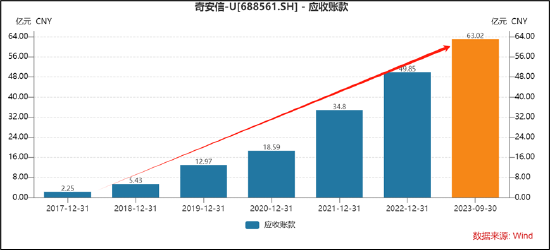

我們看兩組數據,第一組數據公司應收款增長數據,奇安信的規模擴張背后是應收款顯著增長。

我們對比公司歷年數據發現,近年公司的應收款增速顯著大于營收增速。公司是否存在通過寬松的信用政策推高營收規模?這或有待我們進一步觀察。

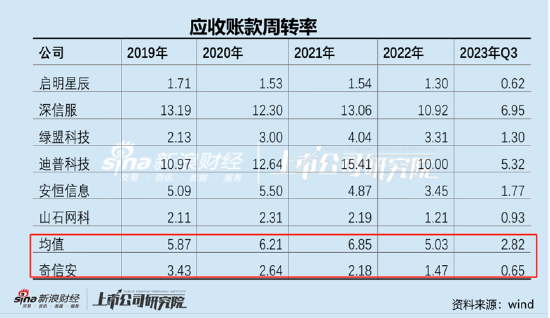

我們再橫向對比看,可比同行啟明星辰、深信服、安恒信息(77.000, 5.62, 7.87%)等公司。我們發現,公司近年應收賬款周轉水平也顯著低于行業均值,具體如下:

第二組數據,公司的銷售費用等情況。截止2023年三季度,奇信安的銷售費用為16.59億元,占同期收入之比為45%。需要指出的是,奇信安的銷售費用水平屬于行業均值附近,但費率水平排名排在可比行業中前三名位置。

以上可以看出,公司的第一板增長斧來自應收款等加持。除此之外,公司另一個增長秘訣則是來自投資驅動。

以公司 2014 年收購網神股份為例,該筆收購成為公司沖刺上市的業績主力軍。招股書顯示,截至2019年12月31日,網神股份總資產為30.17億元,占公司合并報表總資產的42.17%;實現營業收入28.21億元,占公司合并報表營業收入的89.43%;實現凈利潤3441.14萬元,占公司合并報表凈利潤的6.22%。

奇信安稱通過投資參股形式進行戰略布局,對自身技術、產品、行業服務能力尚有欠缺的細分領域實現快速切入、產品布局,能夠跟蹤技術變化趨勢、助力自身技術提升。招股書披露日顯示,公司通過參股形式布局了24家境內公司。

其中,基于對網絡安全行業技術趨勢發展和自身定位的研判,快速吸收融合先進技術、彌補自身技術短板、優化技術體系、提升技術能力、開拓新興網絡安全細分領域市場、完善產品布局,公司參股了10家技術型專業網絡安全創新企業,包括天空衛士、威努特、和信創天、傲天科技、上海犇眾、成都無糖、湖南戎騰、雙湃智安、眾圖識人、云盾信息;基于自身業務發展的需要,建設網絡空間安全生態,開拓門檻較高的重要行業和領域,快速融入業務、開拓渠道、打開市場,公司參股了6家行業型專業網絡安全企業,包括中電運行、谷安天下、奇安百信、鴻天融達、奇威訊、云智安信。

四季度持續負增長 增長兩板斧后遺癥顯現?資金鏈緊張與商譽減值風險

需要指出的是,奇信安在“應收+投資”兩板斧策略在上市前夕獲得業績爆發式增長,公司于2020年7月22日在科創板掛牌上市。公司發行價為每股56.10元,開盤價121.01元,報131.31元,市值突破900億大關。

然而,公司的增速在上市一年后便開始出現失速,2022年公司營收增速大幅降至7.12%,而2023年預告增速進一步降至3.59%。

事實上,公司已經連續2年四季度出現負增長,且出現擴大趨勢。2022年,公司四季度營收增速下降3.3%,2023年同期進一步下降-8.94%。受主要終端客戶預算管理和集中采購制度等因素影響,報告期內發行人下半年尤其是四季度的收入占比較高,該等情況符合網絡安全行業整體收入的季節性分布以及終端客戶所處行業特點。四季度公司營收出現持續失速,這是否意味著“應收+投資”兩板斧策略已經開始失效?

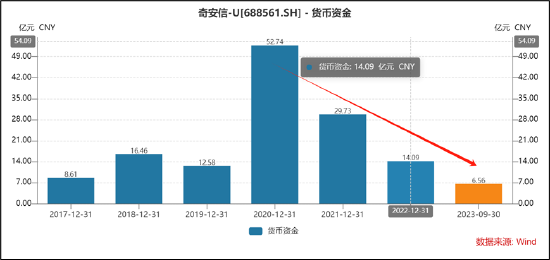

由于公司用應收款推高營收,因此公司的現金流表現較差,持續凈流出。數據顯示,公司近年經營活動凈流出累計金額高達近62億元。

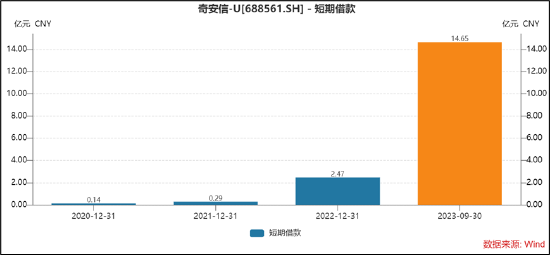

由于公司主業造血能力較差,公司通過IPO等渠道融資獲得貨幣資金也被在快速消耗殆盡,2020年公司貨幣資金超50億元,而去年三季報末,公司的貨幣資金僅剩6.56億元。

值得注意的是,公司的短期債務償還壓力巨大。截止2023年三季報末,公司的短期借款高達14.65億元,與貨幣資金出現明顯缺口。若公司應收款回收不暢通,公司的短期償債壓力或不小。

一方面,公司的短期償債壓力較大,另一方面,隨著公司應收賬款堆積,相關減值風險是否需要投資者高度警惕?截止2023年三季報末,奇安信的應收款高達63億元,占同期收入之比為171%。此外,截止2023年半年報末,公司一年以上的應收款期末余額為21.64億元,未來若出現賬款逾期,公司應收款或將會成為公司的業績負累。

與此同時,在公司投資業務驅動模式下給公司帶來了巨額商譽,截止2023年三季度末,公司的商譽賬面值為15.84億元。

以網神為例,截止2023年上半年末,網神形成的商譽近6億元,排名第二。

需要指出的是,網神產品覆蓋最為廣泛,在上市前夕營收增速極快,2019年達到28.21億元,同比增長114%,占奇安信全部營收的89%。而2022年,網神營收增速驟降至6%。隨著相關標的業績出現持續下滑,巨額的商譽未來是否可能帶來減值風險?這也值得投資者高度關注。

對于公司這種缺乏質量的增長,投資者也提出相關疑問。對此,公司稱也調整了對于業務一線人員的考核方式,在毛利的基礎上加大了對于回款的考核比重及力度,回款和毛利這兩者都是公司在高質量發展階段的重要目標。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。