千億快手,風(fēng)光背后的隱憂快訊

3月20日 ,快手發(fā)布截至2023年12月31日第四季度及2023年全年業(yè)績。

文章來源:經(jīng)濟學(xué)博士

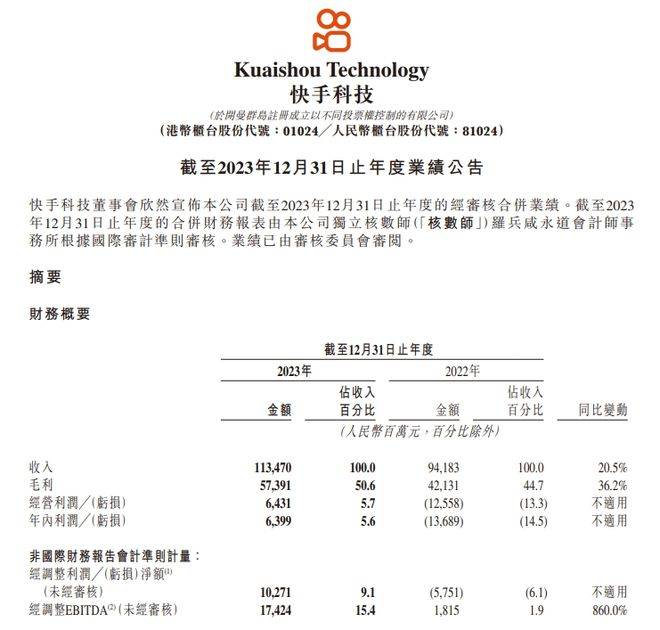

3月20日 ,快手發(fā)布截至2023年12月31日第四季度及2023年全年業(yè)績。根據(jù)其披露數(shù)據(jù)顯示,快手2023年全年總收入達1134.7億元,同比增長20.5%。經(jīng)過調(diào)整后,全年凈利潤首次突破百億,達到102.7億元。而這也是其自2021年上市以來的首度盈利。

0 1

利潤向左,股價向右

僅僅從快手發(fā)布的這份財報來看,快手2023年度的成績可謂亮眼。不得不感嘆一句“老鐵666”。

根據(jù)其發(fā)布的業(yè)績公告,快手2023年度總收入為人民幣1,135億元,較2022年的人民幣942億元增長20.5%。從對總收入貢獻比例來看,線上營銷服務(wù)占比53.1%,直播業(yè)務(wù)占比34.4%,其他服務(wù)占比12.5%。

快手2023年度毛利為人民幣574億元,較2022年的人民幣421億元增長36.2%。毛利率較2022年的44.7%增長至2023年的50.6%。2023年快手取得年內(nèi)利潤人民幣64億元,去年錄得年內(nèi)虧損人民幣137億元。經(jīng)調(diào)整利潤凈額為人民幣103億元,去年錄得經(jīng)調(diào)整虧損凈額人民幣58億元。

而快手國內(nèi)分部經(jīng)營利潤自去年的人民幣1.921億元增加至人民幣114億元。海外分部經(jīng)營虧損自去年的人民幣66億元縮窄至人民幣28億元。

不過令人疑惑的是,如此漂亮的一份成績單發(fā)布后,快手的股價卻出現(xiàn)了下跌。

自3月21日至3月27日,快手的股價都在往下走,3月20日快手股價收盤價為52.25港元每股,3月27日快手的收盤價則為47.95港元每股,下降了8.3%。此后,快手股價有所回升,但回升幅度不大,截止4月8日撰稿時,快手股價為49.75港元每股。

2021年2月5日,快手于港交所上市,初始發(fā)行價為115港元每股,6天后快手股價來到了截止目前的最高點——417.8港元每股,總市值一度突破1.73萬億港元,但快手的股價如同坐上了過山車,經(jīng)歷了六年的翻倍“暴漲”后一路向下俯沖。以4月8日股價舉例,對比初始發(fā)行價下跌了約58%,對比最高點則下跌了88%。

0 2

資本市場在擔(dān)憂什么?

誠然,快手資本市場的“慘淡”行情在一定程度上是港股近幾年熊市大環(huán)境下的縮影,但如此背后也反映了資本市場對于快手的不信任。

資本市場到底在擔(dān)憂什么?

如果說前幾年的股價下跌有快手上市兩年都在虧損的原因,畢竟根據(jù)快手此前公布的數(shù)據(jù),2021年快手凈虧損780億元,調(diào)整虧損凈額后,快手在2021年的虧損額為188.52億元;2022年快手凈虧損136.9億元,年內(nèi)凈虧損為136.9億元。

但2023年快手實現(xiàn)了扭虧為盈,凈利潤突破百億,按理來說,快手的股價也應(yīng)該隨之向上走。難道資本市場不講邏輯?

快手2023年盈利超出預(yù)期的幾個主要原因一方面是降本增效、而另一方面則是電商業(yè)務(wù)都取得了一定成績。

在知名戰(zhàn)略定位專家、福建華策品牌定位咨詢創(chuàng)始人詹軍豪看來,資本市場對盈利的可持續(xù)性可能持有疑慮,盡管快手2023年實現(xiàn)了盈利,但投資者可能更關(guān)心其未來的盈利增長趨勢以及是否能夠保持這種盈利狀態(tài)。如果快手的盈利主要來自一次性收益或成本控制,而非核心業(yè)務(wù)增長,那么投資者可能會對其長期前景持謹慎態(tài)度。

與國內(nèi)所有互聯(lián)網(wǎng)大廠一樣,快手近年也在走降本增效這條路。一方面,嚴格控制成本,就連互聯(lián)網(wǎng)企業(yè)向來慷慨的股權(quán)和薪酬,快手也把控得死死的;另一方面,削減非核心開支,聚焦核心可變現(xiàn)業(yè)務(wù)。

反映到數(shù)據(jù)上來看,2023年快手銷售及營銷開支從2022年的人民幣371億元減少了1.7%至2023年的人民幣365億元,其占總收入的百分比從2022年的39.4%減少至2023年的32.2;行政開支從2022年的人民幣39億元減少10.4%至2023年的人民幣35億元;研發(fā)開支從2022年的人民幣138億元減少10.5%至2023年的人民幣123億元。

“摳門”大廠是懂如何開源節(jié)流的。

另一方面,快手2023年度電商商品交易總額為人民幣4,039億元,較去年同期的人民幣3,124億元增長29.3%。總收入為人民幣1,135億元,較2022年的人民幣942億元增長20.5%。從對總收入貢獻比例來看,線上營銷服務(wù)占比53.1%,直播業(yè)務(wù)占比34.4%,其他服務(wù)占比12.5%。

也就是說,破萬億的電商GMV(全年電商交易總額)并沒有成長到支撐為快手業(yè)務(wù)的主力軍。

同樣作為短視頻平臺,根據(jù)抖音電商發(fā)布2023年度盤點,其中披露了抖音“近一年平臺GMV增幅超過80%”。據(jù)悉,其2023年GMV同比增長277%。據(jù)晚點LatePost報道中提到,2023年1-10月抖音電商GMV接近2萬億元。外界分析整個2023年GMV大概在2萬3千億左右。

從衡量電商平臺變現(xiàn)能力的重要指標——貨幣化率(貨幣化率=電商收入/GMV)來看,根據(jù)首財?shù)挠嬎悖幢銓?023年其他業(yè)務(wù)收入全部視作電商收入,據(jù)推算快手貨幣化率也僅為(141億/11840億)1.19%,而據(jù)知名投資人李成東表示,2022年抖音電商貨幣化率7.5%,傭金2%,電商業(yè)務(wù)總貨幣化率9%-10%。

不過快手的電商業(yè)務(wù)還在野蠻生長的態(tài)勢之中,能否超越抖音要看快手下一步怎么走。

0 3

潮水退去后,快手怎么走?

在下沉市場這個概念火起來之前,快手是第一批吃螃蟹的平臺。據(jù)《晚點LatePost》的報道,快手的用戶和其他頭部平臺的主要用戶幾乎不重合——60.9% 分布在三線及以下城市。

占據(jù)下沉市場,快手能夠以更低的成本獲取更多新用戶,獲取更多的增量。但在超下沉市場的用戶環(huán)境之下,作為內(nèi)容平臺的快手一直被詬病“內(nèi)容質(zhì)量不高”。

“土味”一直是快手的標簽之一,“社會青年”、“精神小伙小妹”、獵奇表演等是大眾對于快手的固定刻板印象,而這也在一定程度上反映快手在過去的主流內(nèi)容趨向。

藝術(shù)沒有高下之分,無論是陽春白雪還是下里巴人,我們都應(yīng)尊重理解,更何況是承載普通人記錄生活的互聯(lián)網(wǎng)平臺。被互聯(lián)網(wǎng)主流所忽視的群體能夠得以在快手之上分享自己的生活,這是互聯(lián)網(wǎng)和快手的包容性普惠性體現(xiàn),但作為內(nèi)容平臺,想打破天花板和實現(xiàn)穩(wěn)定向上的增長,內(nèi)容的多樣性是快手必須考慮的。

而內(nèi)容推送的背后算法來自于用戶的偏好。內(nèi)容的復(fù)雜多樣性反映的則是用戶群體的構(gòu)成。

快手2023年全年日活用戶并沒有下降,平均月活用戶已達到6.78億人。但根據(jù)財經(jīng)無忌計算,與2023年的第三季度相比,快手的每日活躍用戶數(shù)量減少了410萬,日活用戶的日均使用時長更是同比環(huán)比分別下降了7.02%和4.16%。快手的用戶規(guī)模已經(jīng)很大了,接下來再想得到增長就是從同類型平臺中搶人,但這并不是一件簡單的事情。

但快手的內(nèi)容產(chǎn)出并不是沒有新亮點出現(xiàn)。根據(jù)《2023快手短劇數(shù)據(jù)價值報告》數(shù)據(jù)顯示,2023年短視頻平臺播放量TOP50短劇中,快手占比達到六成。

快手的短劇為原有的內(nèi)容生態(tài)帶來了變數(shù),但短劇已經(jīng)過了野蠻生長的時期,各方早已入場,在官方加強監(jiān)管和激烈競爭的態(tài)勢之下,如何產(chǎn)出用戶喜歡的優(yōu)質(zhì)內(nèi)容,為快手的內(nèi)容生態(tài)提供源源不斷的活力,是其必須考慮的事情。

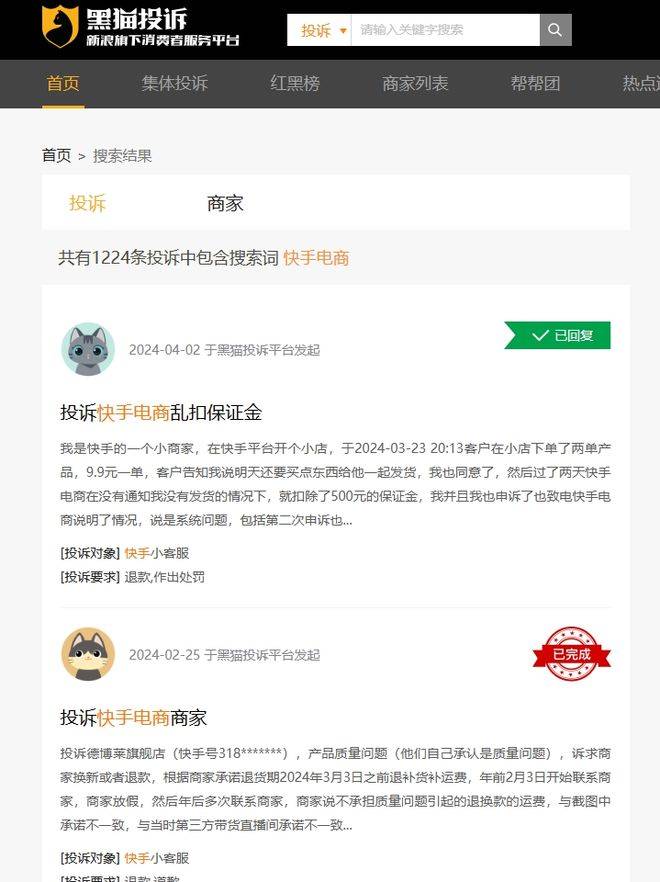

此外,黑貓平臺上關(guān)于快手電商的投訴也屢見不鮮,搜索快手電商有1224條投訴內(nèi)容。

其中,常見的問題是快手電商的質(zhì)量問題和客服服務(wù)。最新一條服務(wù)是快手的小商家投訴,投訴快手電商亂扣保證金,此類對于小商家權(quán)益侵犯投訴并不是少數(shù)。而關(guān)于快手電商上購買的商品質(zhì)量差,不予退換的,就更是多如牛毛了。作為官方平臺,快手電商想要長久運行并不斷擴張,這些被投訴的問題必須加以重視并改善。

互聯(lián)網(wǎng)短視頻的風(fēng)口好像還在昨日,內(nèi)容平臺紛紛轉(zhuǎn)身,不止做內(nèi)容,還做電商,或許未來做更多。但無論做什么,能夠提供給客戶優(yōu)質(zhì)產(chǎn)品服務(wù),才是平臺走得遠的根本。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。