卡游的暴利生意經:花錢租IP,“收割”小學生觀點

4月14日,泛娛樂產品公司卡游更新招股書,繼續推進港交所主板上市進程。

撰文 | 張 宇

編輯 | 楊博丞

題圖 | IC Photo

4月14日,泛娛樂產品公司卡游更新招股書,繼續推進港交所主板上市進程。

卡游的上市之路可謂一波三折。2024年1月,卡游向港交所提交招股書,但兩個月后被證監會要求補充材料,重點涉及股權架構和數據安全等核心問題,并要求其說明是否存在數據共享行為以及相應的保護措施。此后,卡游的上市進程便陷入停滯,最終因六個月內未能完成上市流程,其上市申請于2024年7月正式失效。

根據灼識咨詢的數據,按2024年商品交易總額計,卡游在泛娛樂產品行業及泛娛樂玩具行業中排名第一,市場份額分別為13.3%和21.5%;在泛娛樂玩具行業集換式卡牌領域中排名第一,市場份額為71.1%;在泛娛樂文具行業中排名第一,市場份額為24.3%。

更新招股書后,卡游的業績“大變臉”,其總營收同比增長277.8%至100.57億元,而經調整凈利潤更是暴增378.2%至44.66億元。不過,在亮眼的業績背后卻暗藏多重危機,從業務結構單一、監管政策收緊,到過度依賴授權IP、銷售渠道結構失衡,卡游正面臨前所未有的嚴峻挑戰。

一、嚴重依賴授權IP

卡游的泛娛樂產品主要是基于IP開發的實體產品。按照收入貢獻,2022年至2024年,卡游來自五大IP主題產品的收入分別為40.64億元、23.94億元和86.53億元,占總營收的比例分別為98.4%、89.9%和86.1%。

卡游在招股書中坦言,其IP數量由2022年的30個增加至2023年的37個,其后增加至2024年的70個。正是通過不斷擴充IP矩陣,卡游才在2024年實現了百億營收以及經調整凈利潤的暴增。

不過,在卡游現有的70個IP 中,有69個授權IP和1個自有IP,包括奧特曼、小馬寶莉、葉羅麗、斗羅大陸動畫、蛋仔派對、火影忍者、咒術回戰、名偵探柯南及哈利波特等知名IP。授權IP主要來自于國際及國內娛樂公司、游戲公司、IP工作室及知名藝術家。

不容忽視的是,卡游的授權IP大部分是非獨家授權IP,這意味著競爭對手也可以經過授權使用這些IP,在很大程度上削弱了卡游的市場競爭力。

2022年至2024年,卡游根據非獨家授權IP安排開發的產品收入分別為39.64億元、21.93億元和88.56億元,占總營收的比例分別為96.0%、82.3%和88.0%。可見,卡游的業績嚴重依賴授權IP,而這些授權IP大多數是非獨家授權IP。

授權IP雖然令卡游的業績一飛沖天,但同時也使其面臨巨大的風險,比如居高不下的授權費用。2022年至2024年,卡游的授權費用分別為2.11億元、1.54億元和7.68億元,尤其是2024年的增幅接近400%。再比如卡游正面臨大量授權IP協議即將到期的局面,招股書顯示,其38份IP授權協議預計于2025年到期,39份預計于2026年到期,2027年及之后還有12份將到期。

此外,一旦這些授權IP的熱度下降,導致集換式卡牌業務收入隨之下降,勢必會影響卡游的業績增長。更為嚴峻的是,IP授權市場競爭激烈,卡游在續約談判中的議價權相對受限,倘若授權IP方憑借其強大的影響力和稀缺性提高授權費用,將大大壓縮卡游的利潤空間。一旦無法承受高額的授權費用,卡游或被迫放棄一些授權IP,這無疑會對其業績和市場競爭力產生致命打擊。

事實上,卡游也意識到過度依賴授權IP所帶來的桎梏,于是在2023年4月推出了首款原創IP卡游三國。不過,卡游的原創IP還難言成功,截至2024年,其基于原創IP打造的三國主題產品的累計商品交易總額約為2.94億元。不僅如此,卡游三國主題產品的毛利率還由2023年的84.2%減少至2024年的66.3%,盈利能力下降明顯。

在嚴重依賴授權IP的情況下,卡游闖關港交所能否成功,仍是未知數。

二、挑戰重重

在百億營收的光環之下,卡游還面臨著不少挑戰。

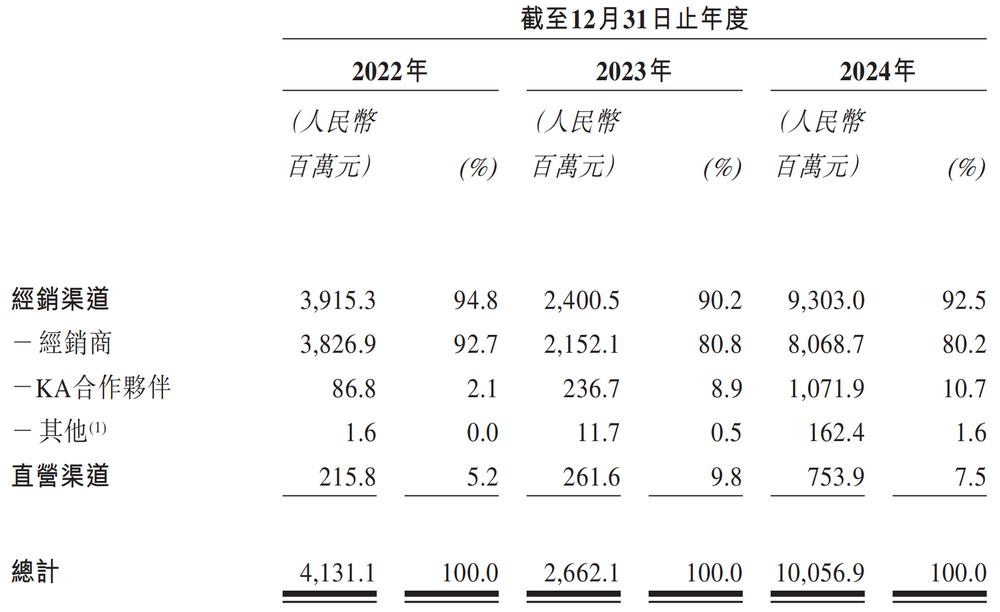

首先是銷售渠道失衡。現階段,卡游的銷售渠道主要包括經銷渠道和直營渠道,其中經銷渠道可以細化為經銷商、KA合作伙伴、其他(來自卡游中心及向IP合作伙伴銷售產品樣品)三部分。

截至2024年,卡游共擁有27個經銷商、39名KA合作伙伴和351個卡游中心,覆蓋中國31個省份。直營渠道方面擁有覆蓋中國19個省份的32家線下卡游旗艦店、13家線上自營店和699臺線下自動販賣機。

圖源:卡游招股書

根據招股書,2022年至2024年,經銷商為卡游貢獻了大部分收入,分別為38.27億元、21.52億元和80.69億元,占總營收的比例分別為92.7%、80.8%和80.2%。相比之下,直營渠道的收入占比分別5.2%、9.8%和7.5%。差距十分明顯。

卡游對經銷商的依賴程度過高是其發展過程中的一大隱患,高度集中的銷售渠道結構使得卡游在面對經銷商時處于相對弱勢的地位,一旦經銷商出現經營問題或合作關系破裂,卡游的業績將受到嚴重影響。

盡管直營渠道貢獻的收入不斷提升,但還不具備與經銷商分庭抗禮的能力。此外,開拓直營渠道需要投入大量資源,包括房租、裝修、人工成本等,并且直營渠道的培育和成長需要時間,短期內難以對業績帶來顯著貢獻。

其次是出海面臨阻力。積極尋求海外擴張是卡游的主要戰略之一,2024年10月,卡游與孩之寶達成深度合作,獲得《小馬寶莉》系列的全球授權,并率先在日韓、東南亞等地區發售英文版和日文版卡牌,試圖以此為突破口打開海外市場。

卡游出海的阻力主要有兩個方面:一方面,文化差異成為橫亙在面前的一座大山,不同國家和地區的文化、審美等存在較大差異,卡游需要投入大量時間和資源進行市場調研、產品研發和品牌推廣等,難度極大;另一方面,卡游還要面臨擁有更多本地資源的競爭對手,比如全球集換式卡牌市場長期被萬代、寶可夢等壟斷,其在全球范圍內擁有廣泛的用戶基礎和成熟的運營體系,卡游很難分得一杯羹。

最后是監管政策收緊。2023年6月,國家市場監督管理總局印發的《盲盒經營行為規范指引(試行)》猶如一顆重磅炸彈,對卡游的業績產生了巨大影響。該新規明確提出盲盒經營者不得向未滿8周歲未成年人銷售盲盒,而使用盲盒模式作為營銷手段的卡游首當其沖,2023年卡游的集換式卡牌業務收入同比下降44.6%,監管政策的影響不言而喻。可見,合規經營已成為卡游不容忽視的挑戰。

三、文具業務難撐大局

根據招股書,2022年至2024年,卡游的總營收分別為41.31億元、26.62億元、100.57億元;凈利潤分別為-2.96億元、4.50億元和-12.42億元;經調整凈利潤分別為16.20億元、9.34億元和44.66億元。

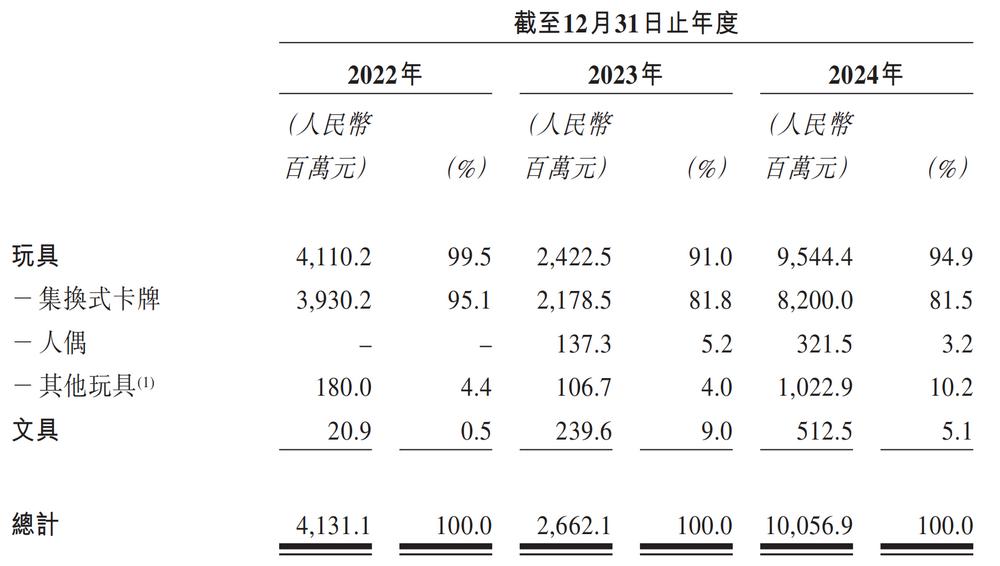

按照業務構成,卡游擁有玩具和文具兩大業務板塊,其中玩具業務還可以進一步劃分為集換式卡牌、人偶、其他玩具三個細分業務。

2022年至2024年,集換式卡牌收入分別為39.30億元、21.79億元和82.00億元,占總營收的比例分別為95.1%、81.8%和81.5%,是絕對的創收主力。

圖源:卡游招股書

不過,集換式卡牌業務收入貢獻超過八成的另一面是,卡游業務結構單一的問題十分突出,為其未來的可持續增長蒙上了一層陰影。因此,卡游也在積極進行多元化布局,努力打造“第二增長曲線”。

2022年至2024年,文具業務收入分別為2090萬元、2.40億元和5.13億元,呈現出逐年翻倍增長的態勢,占總營收的比例分別為0.5%、9.0%和5.1%。

事實上,文具業務在短期內難以對集換式卡牌業務形成有效替代:一方面,文具業務同樣依賴授權IP,缺乏護城河;另一方面,文具業務毛利率在2022年至2024年分別為49.8%、39.4%和39.4%,顯著低于集換式卡牌業務毛利率及綜合毛利率,對利潤貢獻仍然有限。

但留給卡游的時間已經不多了。2024年中國集換式卡牌市場規模約為115億元,卡游憑借71.1%的市場占有率成為行業第一。然而,高市場占有率也意味著卡游的擴張空間已極為有限,若要實現可持續增長,卡游必須要盡快尋找新的增長點。

對卡游而言,成功登陸資本市場并非終點,而是新一輪挑戰的開始。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。