老總身家近百億!伊利罰卡車司機2095元,不是為錢吧快訊

這幾天,因為“天價牛奶”的視頻,伊利火了!

這幾天,因為“天價牛奶”的視頻,伊利火了!

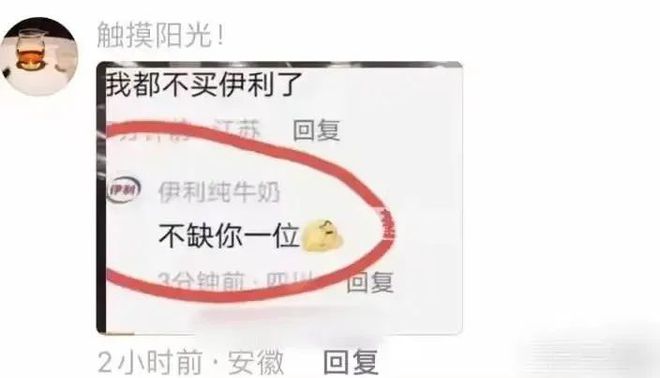

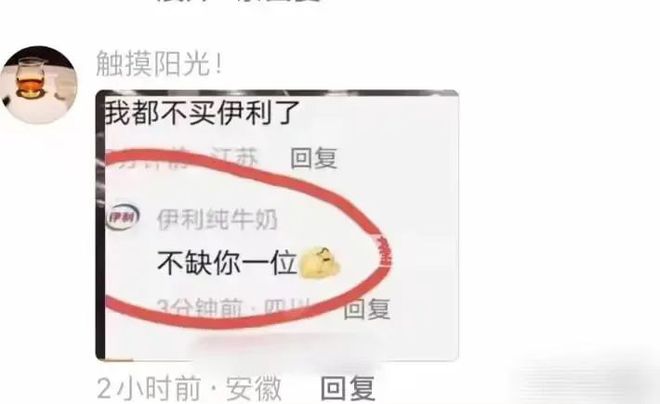

最新進展,有網友吐槽表示:我都不買伊利了。

疑似伊利官方居然硬剛回復:“不缺你一位!”

還有疑似為王思聰的賬號發文表示:以后不買伊利了,很low,貴,買不起,有毒

當然,外網上有很多自稱王思聰的賬號,這個賬號大概率是假的。

思聰怎么會買不起~對吧!

事情是這樣的~

10天前,一位卡車司機,要將一車伊利牛奶,從呼和浩特運往江西贛州的中轉倉庫。

這是一次跨越大半個中國的長途旅行,經歷了四天的辛苦駕駛。

但卸完貨后,意外發生了。

倉庫工作人員告知司機,有32箱牛奶在運輸過程中受損,需要按原價賠償,共計2095元。

司機稱,這32箱牛奶只是外包裝出現了輕微褶皺,并不影響產品質量,但伊利方面態度強硬。

因為如果不賠償,倉庫工作人員就不會在第三方物流平臺上傳相關資料,影響運費結算,于是司機最終賠付了這一筆錢。

錢賠了,司機覺得,這32箱牛奶總可以拿走吧!

自己喝喝也行。

結果卻被告知:伊利規定,損壞的產品需要集中銷毀,不能帶走。

最終,司機只拿到大約3箱牛奶。

按照賠的2095元,折合下來一箱700。

這事,立刻引發了網友們的激烈討論。

有站伊利的,認為對破損產品進行集中銷毀,也是為了杜絕不合格的產品流入市場。

但也有質疑聲,認為伊利這是“霸王條款”,質疑其此舉究竟是在對顧客負責還是在坑司機?!

畢竟,在這起事件中,我們能看到的是,賠償貨品的錢轉給的是個人,但看不到貨品是否真的已經銷毀。

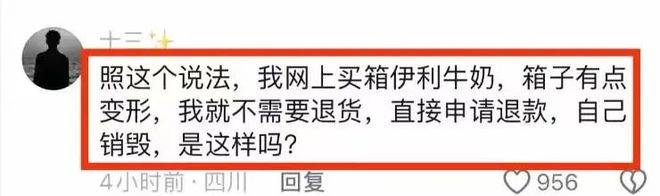

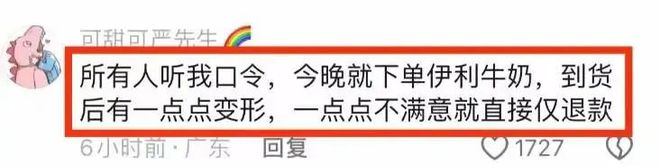

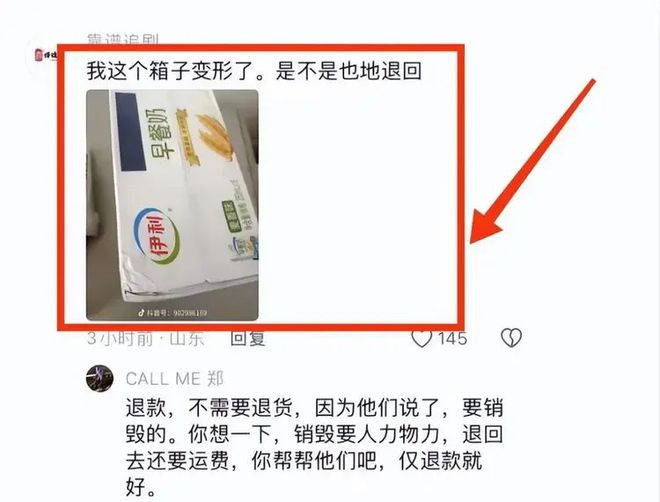

網友們的邏輯也很簡單,按照你伊利的規定,那我網上買箱伊利牛奶,稍微有點破損,是不是可以申請僅退款不用退貨?!

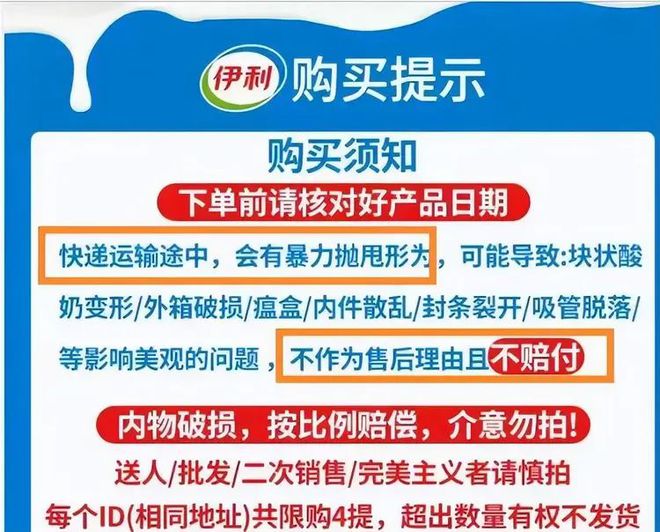

而且,商品運輸過程中本來就難免會有磕磕碰碰,就連你伊利自己的線上網點都標注:

“快遞運輸途中可能會導致外箱破損、內件散亂等各種影響美觀的問題,不作為售后理由且不賠付。”

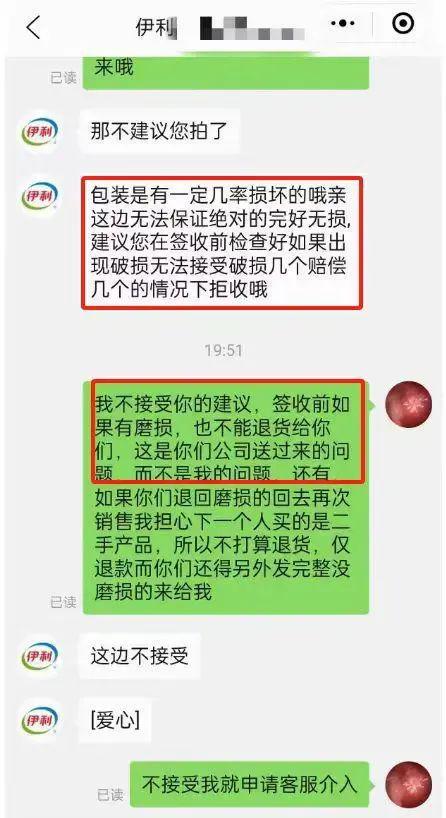

網友向客服詢問說:“包裝要是磕碰了能原價賠償不?”

得到的回復也是: “建議你別買了! 我們可保證不了絕對完好無損。 ”

這...

更令網友憤怒的是,面對網友吐槽表示:我都不買伊利了。

疑似伊利官方居然硬剛回復:“不缺你一位!”

如果這事是真的,貓姐只能說:

奶業老大,確實牛!

眼看事情越鬧越大,伊利不得不緊急回應:

品牌方與第三方物流公司簽訂的合同規定,產品裝車后發生的產品丟失、破損,由第三方承運商進行賠償,相關視頻中“2095元購買三箱牛奶”的內容屬于對第三方承運商的違約扣款,而非司機購買,視頻內容與事實不符。

而據貨車司機李大哥透露,事發后,伊利廠家曾致電李大哥,提出愿意給予一定的經濟補償,并希望李大哥下架視頻,但遭到拒絕,理由是:

希望伊利能完善管理,不能肆無忌憚地敲詐卡友的血汗錢。

話說回來,罰款背后,奶業老大難道是為了錢嗎?

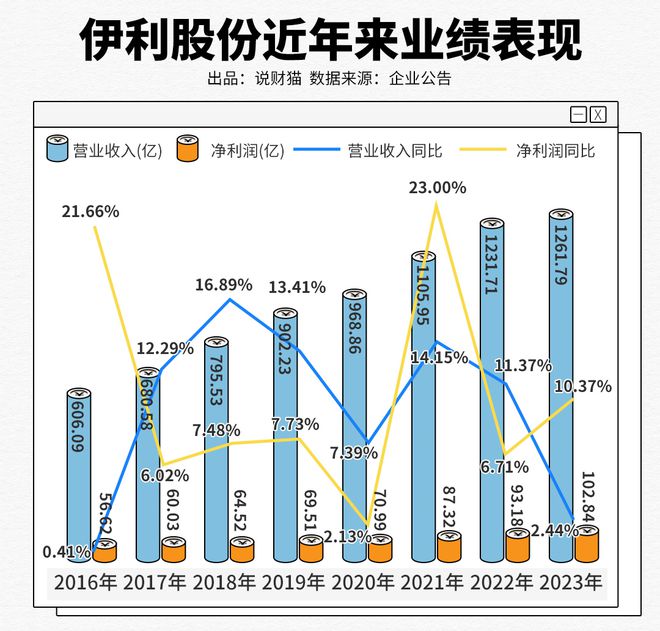

沒錯,去年伊利的營收增速告別了雙位數的增長,只有2.44%;

生意只做大了2.44%,但是賺錢多了很多。

凈利潤,還有超10%的增長,102.8億!

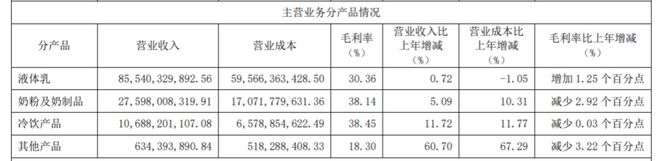

作為奶業巨頭,伊利的營收主要來自三塊:液態乳、奶粉及奶制品、冷飲產品。

利潤還是相當不錯的,毛利率超過30%,凈利率也在8%左右。

一年凈賺一百多億,咱就是說,對司機大哥的罰款,肯定不是為了錢啦。

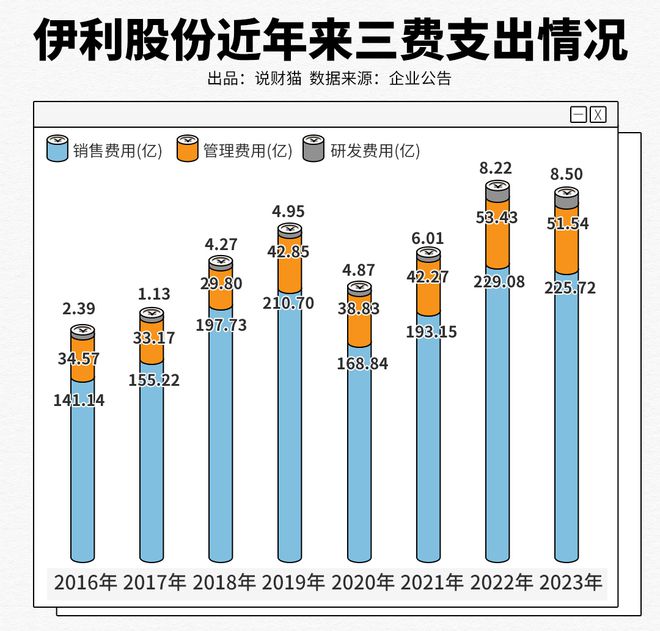

當然,和蒙牛一樣,伊利也是打廣告的愛好者。

公司銷售費用超過225億,占營收比重高達18%。

對比之下,花在管理上的錢,51.54億,有所壓縮。

而花在研發上的錢,只有8.5億,占營收的比重,連1個點都沒有。

而近一年多以來,因為需求恢復偏弱,再加上原奶供給偏多,伊利的牛奶,也漸漸有些賣不動。

今年一季度,伊利的營收,已經開始出現負增長。

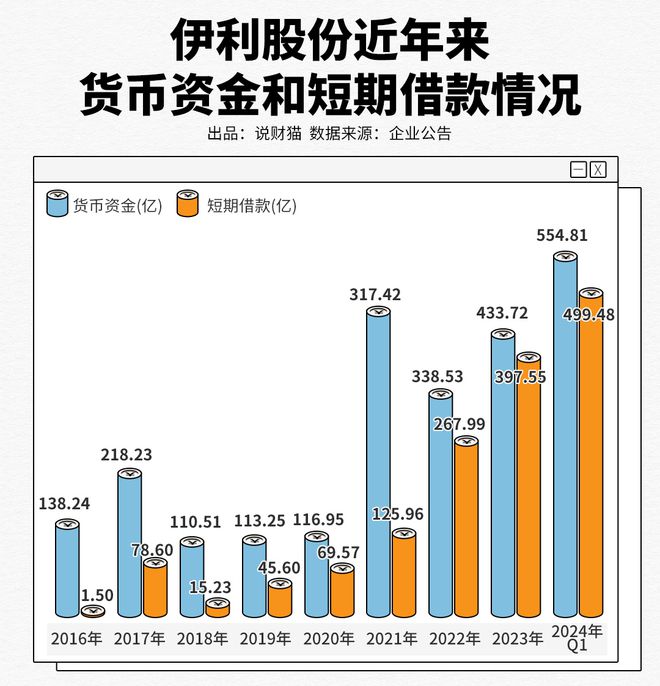

還有一點,伊利明明手握超500億現金,公司的短期借款卻與日俱增。

最新一季度的數據,公司的短期借款,已經接近500億。

明明這么有錢,為啥還要借這么多錢?

伊利在財報中,沒有解釋,大概是有自己的想法吧。

而且,伊利老板也不缺錢吧。

前段時間,蒙牛再次換帥,網友紛紛疑惑:

為什么蒙牛的總裁一直換,伊利的總裁卻一直是潘剛?

貓姐覺得,很大一個原因便在于:

伊利的黨委書記、董事長兼總裁潘剛,同時也是伊利的第三大股東。

給別人打工,和給自己打工,那肯定不一樣咯。

潘剛是怎么成為伊利的第三大股東的呢?!

2005年,他成為董事長時,連一股伊利的股票都沒有。

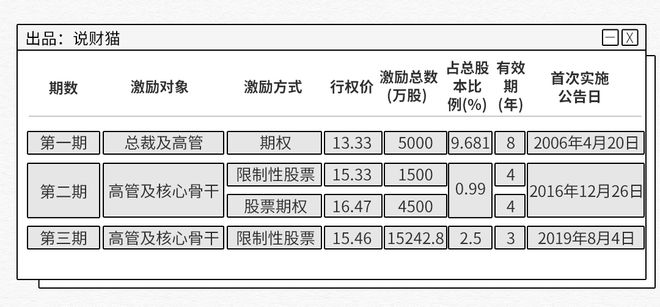

不過潘剛上臺后,伊利曾在2006年、2016年、2019年先后三次推行了股權激勵。

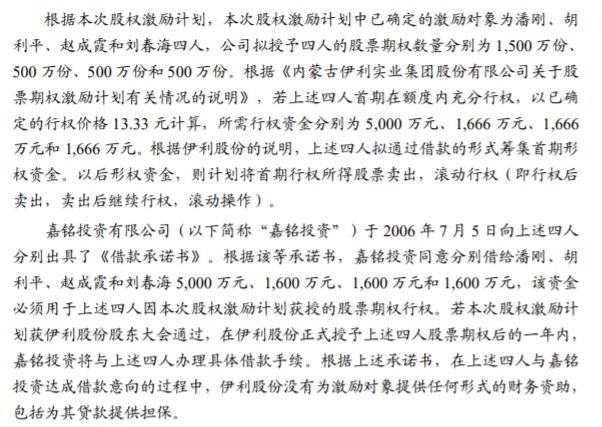

其中,2006年,伊利向包括潘剛、胡利平等人在內的33個核心公司骨干,授予股票期權5000萬份,每股行權價13.33元。

其中,潘剛一人獨得1500萬股,占比30%。

要知道,當時,萬科董事長王石,股權激勵也才3900多萬元,而潘剛一人獨得近2億市值股權激勵,厲害。

而約定的股份行權條件則是:伊利凈利潤增長率不低于17%,主營業務收入增長率不低于20%,8年內行權完畢。

要知道,2001-2005年,伊利股份的凈利潤平均增長率為27%,營收平均增長率為50.71%,均遠高于2006年股權激勵條件。

也因此,當時大家都覺得,設置這樣的行權門檻,四舍五入,約等于沒門檻!

除此之外,這里還涉及到一個問題,1500萬股,按照每股13.33元的行權價,也要接近2億來購買。

當時年薪只有22萬的潘剛,又是哪來的錢買股票的呢?!

答案你想不到,居然是借錢!

按照彼時激勵計劃,一家叫嘉銘投資的公司,同意分別借給潘剛、胡利平、趙成霞和劉春海5000萬和三個1600萬,幫助他們籌集資金買股票。

至于后續的行權資金,則計劃通過買股票滾動操作。

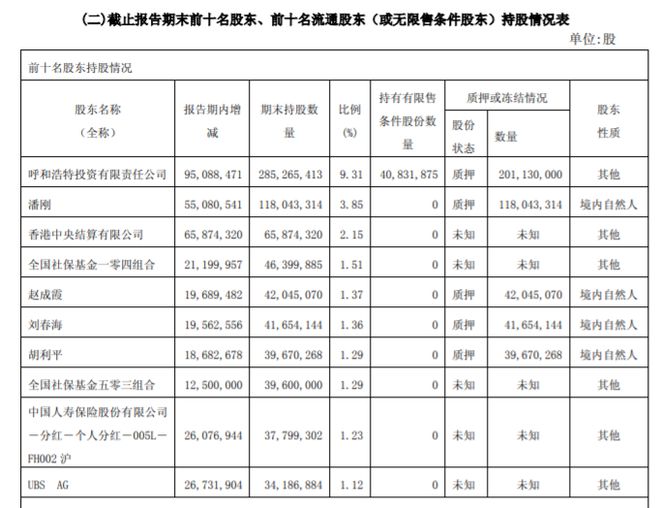

就這樣,通過股權激勵,到2014年,潘剛、胡利平、趙成霞和劉春海等高管,已赫然位列伊利前十大股東之列,成為人生贏家。

截圖自伊利2014年財報

截圖自伊利2014年財報

這操作,開開心心!

此后在2016年,伊利第二次推出股權激勵,但這次獎勵的主要是公司核心業務人員和核心技術人員,涵蓋人員約294人,高管層并不在其列。

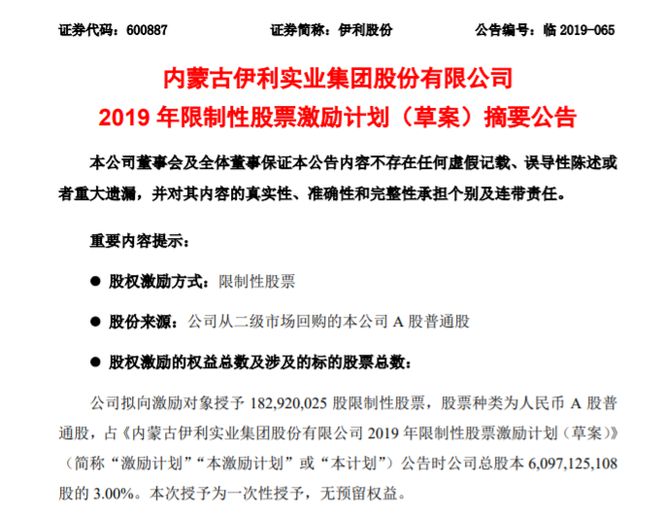

更有意思的的,是伊利在2019年推出的第三次股權激勵。

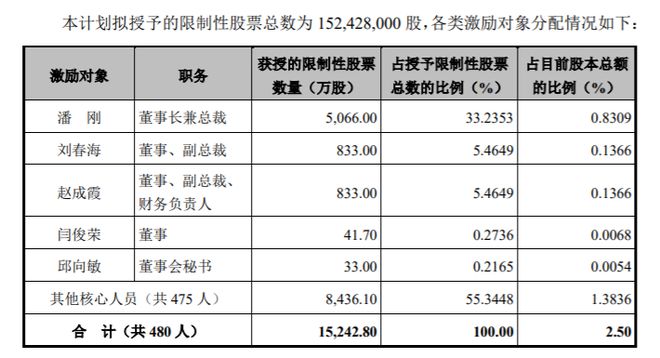

2019年8月,伊利第三次推出股權激勵,擬授予的股份總數1.83億股,占伊利總股本的3%,授予價格為15.46元/股,為前一交易日均價的50%。

授予對象為474名核心人員,其中潘剛獲得約三分之一。

作為條件,管理層做出了業績承諾。

如果業績不達標,相應股份將被公司回購并注銷。

股權激勵方法一經發布,就引發了激烈的爭議。翌日,伊利股價大跌8.8%。

市場爭議的焦點主要在三方面:

1、股價折扣低。授予價格為15.46元/股,而公司回購的代價為31.67元/股,股權激勵的價格連回購代價的一半都沒有;

2、解鎖門檻低。凈利潤年化8%,凈資產收益率不低于15%,這樣的條件,相對于公司近5年超15%的年化扣非凈利潤增速,超20%的凈資產收益率增速,未免有點太容易完成了。

3、潘剛的股權激勵,是不是有點太多了?!

一人拿了近三分之一,占公司總股本的0.9972%。不僅無限接近證監會“單個對象獲得股權激勵不超過總股份1%上限”所規定的頂格數量;獲益市值更是接近10億,其他高管 如 劉春海、趙成霞等也分別獲益過億。

或許是外界詬病的聲浪過大,伊利在9月份又推出了一份修訂過的方案,但也只是微調了一下。

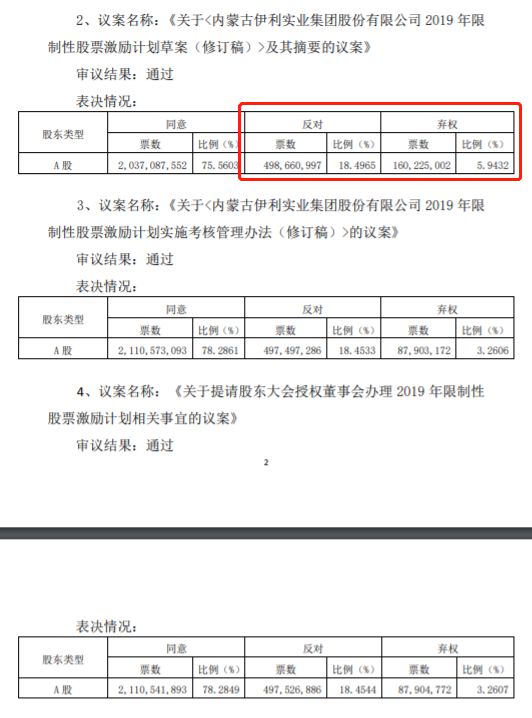

最終,這份股權激勵方案,以75.56%的比例同意,18.50%的比例反對,5.94%的比例棄權獲表決通過。

接近四分之一的股東,反對或棄權。

就這樣,透過又一輪股權激勵,截至2023年底,潘剛已持有28.67萬股股票的伊利第三大股東,僅次于中央匯金和呼和浩特政府。

在今年公布的胡潤百富榜中,潘剛以96億身家位居第634位。

從年薪22萬,到伊利第三大股東、身家近百億,也才不到20年時間。

只能說,厲害啊!

老總身家近百億,年利潤超百億,罰卡車司機兩千塊,肯定不是為了錢吧。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。