未斷奶就要獨立?訊飛醫(yī)療,累虧5億急需補血快訊

若真按照84億元或者更高的估值來強行上市,屆時想要誰來為這份高溢價買單?

作者/星空下的番茄

編輯/菠菜的星空

排版/星空下的肉桂卷

科大訊飛奶大的子公司要IPO了。

2024年7月26日,訊飛醫(yī)療(全稱:訊飛醫(yī)療科技股份有限公司)二次沖刺港交所,這家分拆自知名上市公司科大訊飛的醫(yī)療企業(yè),選擇在1月26日遞表失效后再次遞表。

醫(yī)療作為人工智能落地的一個重要領域,在很短的時間內就趨于“一片紅海”,幾十家企業(yè)在里面角逐。而且訊飛醫(yī)療當前自身整體的業(yè)績情況確實不夠亮眼,而頗高的一級市場估值,很容易讓投資者望而卻步。

依賴科大訊飛,累虧超5億

訊飛醫(yī)療成立于2016年,是一家人工智能賦能的醫(yī)療解決方案提供商。主要經營四大塊業(yè)務,分別是面向基層的醫(yī)療和疾病管理;面向醫(yī)院的醫(yī)院管理和診療輔助;面向患者的診斷、治療服務;以及面向區(qū)域的公共衛(wèi)生管理。

主營業(yè)務情況,摘自《招股說明書》

因為背靠人工智能頭部企業(yè)科大訊飛,所以訊飛醫(yī)療近年來的增長很是迅速,市場地位也很靠前。根據弗若斯特沙利文的資料,訊飛醫(yī)療2023年的收入規(guī)模在中國醫(yī)療人工智能行業(yè)中排名第一,市場份額為5.9%。而且截至2024年7月22日,訊飛醫(yī)療向已約5.3萬家基層醫(yī)療機構提供產品了及服務。

然而雖然在行業(yè)中排名優(yōu)異,但是訊飛醫(yī)療自身的經營成果卻并不亮眼。

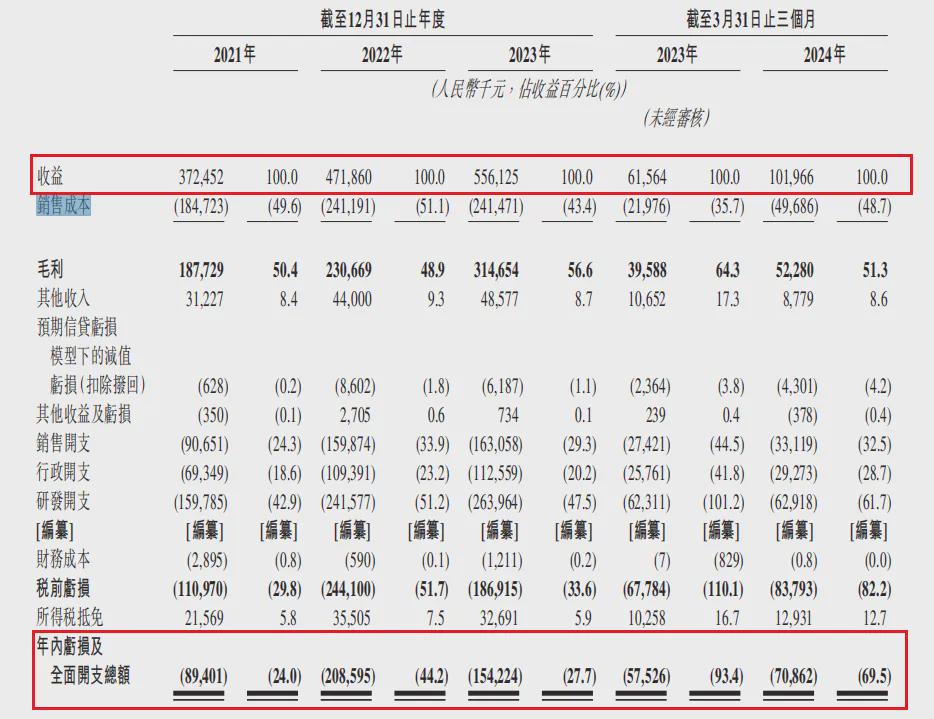

《招股說明書》顯示,2021年至2024年3月底(簡稱:報告期),訊飛醫(yī)療的營業(yè)收入分別為3.72億元、4.72億元、5.56億元和1.02億元,雖然營收在增長,但卻并沒能實現盈利,同期公司凈利潤分別為-0.89億元、-2.09億元、-1.54億元和-0.71億元,報告期內累計虧損超5億元。

經營業(yè)績情況,摘自《招股說明書》

與此同時,訊飛醫(yī)療一直以科大訊飛商標進行業(yè)務營運,并且科大訊飛既是訊飛醫(yī)療的大供應商也是其大客戶,身份高度重疊。在2021年,訊飛醫(yī)療向科大訊飛的銷售收入占到總收入的24.6%,而采購占到當年總采購額的27.9%。到2023年底,銷售和采購依然還是分別占到了11.1%和18.1%。

關聯(lián)交易,摘自《招股說明書》

訊飛醫(yī)療就像是個未斷奶的孩子,一旦離開母親,能否好好地獨立生存還真不好說。

說回到訊飛醫(yī)療的業(yè)績,公司經營遲遲未能盈利,重要原因來自兩方面,在激烈的競爭大環(huán)境下,一方面為了能生產出有競爭力的“好產品”,進行了持續(xù)大手筆的研發(fā)投入;另一方面為了把貨賣出去,公司又不得不支付高額的銷售費用。

而在日趨“白熱化”的競爭格局下,這兩項高額的費用很難得到實質性的降低。

與勁敵對抗,勝算幾成?

《招股說明書》顯示,報告期內訊飛醫(yī)療研發(fā)費用分別為1.60億元、2.42億元、2.64億元和0.63億元,研發(fā)費用率分別為42.9%、51.2%、47.5%和61.8%;而對應的銷售費用分別為0.91億元、1.60億元及1.63億元和0.33億元,銷售費用率分別為24.3%、33.9%、29.3%和32.4% 。

除Open AI、谷歌(GOOGL)外,國內百度(HK 9888)、京東(HK9618)、騰訊(HK0700)、阿里(HK 9988)等互聯(lián)網大廠,以及華為、東軟(600718)、商湯(HK 0020)、百川智能、云知聲、微脈、衛(wèi)寧等諸多公司,分別從患者問診、醫(yī)院管理、醫(yī)學影像、藥物研發(fā)等細分領域加入醫(yī)療健康AI大模型的競逐。

2023年5月,科大訊飛發(fā)布訊飛星火認知大模型;京東健康(HK 6618)緊隨其后,在7月便在京東言犀通用大模型的基礎之上,對外發(fā)布醫(yī)療大模型“京醫(yī)千詢”;而百度也不甘落后,在9月對外發(fā)布了面向醫(yī)療行業(yè)的大模型“靈醫(yī)智惠”。主要服務于醫(yī)院、政府機關、患者及醫(yī)藥器械企業(yè)等,為使用者提供臨床決策支持、眼底篩查、智慧病案、智能審方、慢病管理等AI醫(yī)療解決方案。

各個大廠在醫(yī)療大模型方面持續(xù)進行裝備競賽。持續(xù)高研發(fā)投入和高營銷支出,活生生就是一場燒錢活動,誰錢多燒得久誰就能“剩者為王”。而和百度、阿里、京東等相比,即便是背靠科大訊飛,訊飛醫(yī)療的資金短板也十分明顯。截至2024年3月底,訊飛醫(yī)療現金及等價物僅有不到8000萬元,實在是不足以支撐持續(xù)性的燒錢活動。

現金流及等價物情況,摘自《招股說明書》

因此,科大訊飛想要盡快將訊飛醫(yī)療拆分上市,希望借助二級市場的力量來拓展融資渠道,增強訊飛醫(yī)療的融資能力。不過,訊飛醫(yī)療這頗高的一級市場估值,讓投資者如何能下得去手?

遞表前催肥估值,誰來買單?

從成立至今,訊飛醫(yī)療經過了多輪融資和股轉,其在一級市場上的估值也是水漲船高。曾在一年多的時間里,估值漲了3倍多,科大訊飛更是在首次遞表前突擊增資將估值進一步催肥。

2016年5月,科大訊飛及旗下私募基金科訊創(chuàng)投等共同出資2500萬元成立訊飛醫(yī)療前身安徽普濟信息科技有限公司。在2020年2月和8月,科訊創(chuàng)投分別與天正投資及共青城匯智完成了3%及1%的老股轉讓,對價分別為6000萬元及2000萬元,此時公司對應的估值為約20億元。

在2021年11月,科訊創(chuàng)投又將公司0.7143%及1.6571%的股份分別轉讓給天正投資及淄博集智,對價分別為5000萬元及1.16億元,對應估值上升到約70億元。當年12月,科大訊飛、上海水遙及國科瑞華分別認購公司新增注冊股本約3.38%、1.35%和0.68%,總對價分別為2.5億元、1億元和5000萬元,此時公司估值來到了約74億元。

自此,在一年多的時間里,訊飛醫(yī)療的估值突飛猛進,增長3倍多。

與此同時,在2023年12月,也就是訊飛醫(yī)療首次遞表的前夕,科大訊飛對公司估值進一步地“催肥”。科大訊飛及顧嶼南歌分別認購公司新增注冊股本2.14%及0.36%,總對價分別為1.8億元及3000萬元,公司估值被進一步推升至約83億元。

估值變化圖,由《招股說明書》整理

而且有點不合常理的是,在當月,安徽言知竟然以84億元的公司估值受讓了胡國平(科大訊飛創(chuàng)始團隊中的一員)的部分老股。一般情況下老股轉讓時的估值對價都會相較增資擴股時會打7-8折,老股股價高于新股價格的情形實在是罕見。

由于公司經營虧損,不適用于市盈率估值,所以按市銷率來進行同類對比。以訊飛醫(yī)療2023年的營收和一級市場84億元的市場估值來計算,市銷率達到15.11。而阿里健康的最新市銷率僅1.69,京東健康的市銷率更是只有1.115,以此對比,訊飛醫(yī)療在一二級市場上的估值倒掛問題已經十分嚴重。

若真按照84億元或者更高的估值來強行上市,屆時想要誰來為這份高溢價買單?

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。