讀財報丨瀘州老窖重回前三一步之遙,借貸百億搞擴張能頂用嗎?快訊

白酒行業的“暴利”早已人盡皆知,站在頂端的貴州茅臺銷售毛利率高達92.61%,瀘州老窖88.37%的銷售毛利率緊隨其后,位列白酒板塊第二位。

白酒行業的“暴利”早已人盡皆知,站在頂端的貴州茅臺銷售毛利率高達92.61%,瀘州老窖88.37%的銷售毛利率緊隨其后,位列白酒板塊第二位。

即便如此“暴利”,瀘州老窖的2023年財報竟破天荒地驚現百億借款,讓外界摸不著頭腦。

一時間,質疑撲面而來。面對輿論炮轟,董事長劉淼緊急回應,宣稱瀘州老窖目前正處于業務擴張時期,頻繁的借款目的在于利用較低成本借款資金,結合自有資金開展重要項目建設,并進行合理的現金管理。不存在通過關聯方等任何形式向經銷商貸款的情形。

正經社分析師注意到,由于瀘州老窖旗下小貸公司確實有推出“提貨權質押”“酒商貸”“酒企貸”“酒人貸”等貸款項目的“案底”,以及劉淼口中的“開展重要項目建設”顯得模糊不清,關于瀘州老窖借貸百億搞擴張的輿論風向,也就逐漸吹出了“借款給經銷商放貸”“變相壓貨”等負面情緒。

暴利的白酒企業,真的要靠貸款過日子了?

1

百億貸款惹爭議

2023年對瀘州老窖而言是里程碑式的一年。這一年,其營收規模跨過300億元大關,與洋河股份、山西汾酒一同晉身300億元俱樂部,穩穩守住了自己“白酒老三”預備役的坑位。

不過,嚴格來說,自2015年劉淼接任董事長并喊出“重回前三”口號之后,瀘州老窖一直在奔赴這個目標的路上,“白酒老三”近在眼前卻又始終遙不可及。

(圖表來源:正經社根據財報數據整理制作)

梳理財務數據可以看到,2015-2023年,瀘州老窖營收規模從69.00億元增長至302.33億元,凈利潤從14.73億元增長至132.46億元。從自身來說,規模翻了三番,凈利潤漲了八倍,算是一次成功的躍升。

但若以“重回前三”的準則去評估過去8年的發展,至今沒摸進規模第三位的瀘州老窖顯然還有待進步。

好消息是,邁過300億元門檻,瀘州老窖與老對手山西汾酒、洋河股份的差距正在慢慢拉近。與準三號位的洋河股份之間的規模差額從2013年的91.52億元縮小至2023年的28.93億元。

(圖表來源:正經社根據財報數據整理制作)

眼看“重回前三”也就一步之遙的功夫,瀘州老窖的財報卻沒能經受得住聚光燈的打量。在其2023年財報中,“長期借款”這一指標從上年31.80億元一躍飆漲至100億元,著實嚇得人一激靈。

放眼整個白酒板塊,另外6家有長期借款的上市白酒企業,順鑫農業(12.35億元)、古井貢酒(1.07億元)、皇臺酒業(5000萬元)、舍得酒業(3941萬元)、迎駕貢酒(2506萬元)、天佑德酒(947萬元)的借款規模遠遠不如瀘州老窖。

瀘州老窖缺錢嗎?從凈利潤、現金流以及資產規模來看,答案無疑是否定的。財報數據顯示,2023年,瀘州老窖凈利潤規模為132.46億元,僅次于747.34億元的貴州茅臺和302.11億元的五糧液;期內現金及現金等價物凈增額與期末凈資產分別為81.64億元、520.50億元,同樣排在白酒板塊前列。

也正因為如此,當瀘州老窖財務報表上陡然出現百億借款時,才會令外界大跌眼鏡。

而之所以質疑的風向會偏向向經銷商放貸,也并非無的放矢。

早在2023年3月,瀘州老窖官方微信公眾號就曾為龍馬興達小額貸款股份有限公司(下稱“龍馬興達小貸”)面向下游經銷商、上游供應商和優質個人客戶推出了“酒商貸”“酒企貸”“酒人貸”等金融服務而發聲。而龍馬興達小貸的控股股東正是瀘州老窖集團,后者持股46.46%。

2

裹上蜜糖的砒霜

客觀來說,在現如今經銷商日子過得艱難的時刻,酒企提供融資渠道為經銷商緩解資金壓力,對于白酒行業的有序發展的影響是正面的。

事實上,不少酒企都曾通過與銀行、金融機構合作的方式為經銷商提供貸款。比如,2021年,古井集團和京東科技合作打造的供應鏈金融平臺,服務對象為古井集團產業鏈上下游企業;2020年,酒鬼酒旗下內參酒銷售公司與中國建設銀行合作,為經銷商提供專項貸款擔保;2019年,金徽酒與工商銀行合作,以下游經銷商銷貨訂單紀錄為信用擔保為經銷商提供貸款……此外,衡水老白干和民生銀行、茅臺保健酒和民生銀行、川酒集團和興業銀行都曾有過類似的合作。

瀘州老窖也曾在2023年底與中國銀行合作,為瀘州老窖的分銷商客戶提供“惠鏈速貸·酒鏈e貸”貸款業務,主要放貸對象為瀘州老窖下游中小經銷商。

分業務來看,龍馬興達小貸因對質押資產有一定的要求,如“提貨權質押”項目需要質押瀘州老窖旗下主線產品提貨權,而這幾乎是一級經銷商或者大型經銷商的“特權”,意味著龍馬興達小貸主要覆蓋人群也是中大型經銷商,而“惠鏈速貸·酒鏈e貸”則將放貸對象進一步拓寬至中小經銷商。

原則上,為資金鏈相對薄弱的經銷商提供融資服務能有效高效率盤活經銷商、酒廠淡旺季現金流。這是好事兒,但為何提到瀘州老窖為經銷商放貸,無論是市場還是瀘州老窖本身反應都這么大?

正經社分析師認為,為經銷商提供融資服務并沒有錯,問題可能出在瀘州老窖“借錢放貸”的時間點和迫切性上。一方面,在白酒行業進入調整周期的當下,以提貨權、訂單等為質押向本就資金周轉困難的經銷商放貸有變向向經銷商壓貨之嫌,另一方面,借錢放貸也有“空手套白狼”薅經銷商羊毛的味道。

2023年底,有代理某濃香頭部品牌的白酒經銷商向媒體透露,因完不成酒企給出的5000萬元任務,已經準備轉讓經銷權。在向品牌方表達意向后,為幫助經銷商完成年度任務,該品牌推薦其向當地指定銀行進行貸款,貸款額度約為打款總額的50%。品牌甚至給出“利息由廠家付,經銷商只用還本金”的優惠政策。

無獨有偶,一北方名酒品牌同樣在年底為經銷商推薦了貸款服務,利息是3.2厘(3.2%),但上年廠家補貼3厘(3%)在2023年底不再施行。

從上述案例可以看出,酒企的貸款某種程度上確實已經從“為經銷商緩解資金壓力”的美好初衷魔變成了“催經銷商打款”的手段。

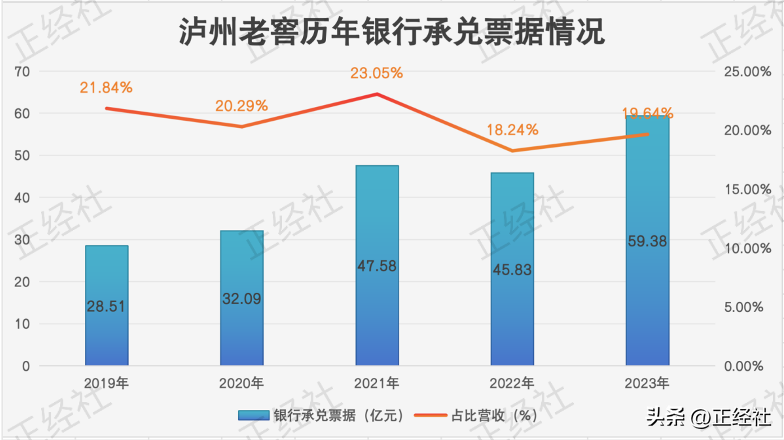

瀘州老窖是否也在踐行這一手段不得而知。從財務數據來看,公司銀行承兌票據占比公司當期營收的比例一直保持在20%左右。

(圖表來源:正經社根據財報數據整理制作)

結合當下白酒行業的銷售情況來看,允許經銷商用銀行票據提貨,表面上是放寬經銷商付款政策,本質上卻是通過給經銷商加杠桿的形式加速廠家渠道鋪貨以達到銷售業績快速增長的目的。如果在這基礎上再加上銀行票據抵押貸款,實則是將金融杠桿進一步加大的操作。

但遇到終端動銷不暢、資金鏈告急,經銷商屆時一旦貸款逾期就是財貨兩空的結局。當然,這跟酒企已經沒有多大關系了,畢竟酒已經出貨,欠款也只關銀行和金融機構的事。

這也是為什么,在現階段,瀘州老窖借款百億被解讀為向經銷商放貸這個話題會引發如此巨大的輿論反響。

3

動銷受阻的高端標桿

向經銷商放貸的意義由正轉負的關鍵是終端動銷是否通暢,瀘州老窖賣得這么火,站在高端白酒的頂端傲視群雄,難道也有庫存壓力?

庫存難題,瀘州老窖避無可避。2020-2023年,其存貨從46.96億元增長至116.22億元,已創下歷史新高。尤其是在2021年,存貨同比增速一度達到了54.98%,對比來看,2019年前后,這一指標基本保持在12%左右。

與此同時,瀘州老窖庫里的噸位庫存也在上漲。數據顯示,2020-2023年,其成品酒庫存量從3.59萬噸增長至4.22萬噸,半成品酒從27.83萬噸增長至43萬噸。

結合存貨周轉情況來看,酒賣得不如產得快的趨勢已經很明顯。2020-2023年,瀘州老窖存貨周轉率從0.68跌至2023年的0.33,更遑論和劉淼上任前的1.23比。

根據同花順問財統計,當前行業存貨周轉率均值為0.98;同期,瀘州老窖存貨周轉天數也從531.52天增長至2023年的1092天,2015年這一數據則為293天。

消費市場對庫存的最直白表現是價格。正經社分析師從“今日酒價”了解到,瀘州老窖拳頭產品國窖1573當前批價為875元/瓶,市場終端價格最低可達到829元/瓶。而該產品出廠價經過多次提價后達到了980元/瓶。也就是說,渠道批價相較于出廠價已經形成嚴重價格倒掛。

有業內人士告訴正經社分析師,渠道間調貨價是渠道庫存的風向標。當批價大幅低于出廠價時,說明經銷商大概率已經動銷不暢,在資金回籠、庫存去化等壓力下,低價甩貨是常見的風險抵抗手段。

值得注意的是,為了穩定市場價格和經銷商情緒,瀘州老窖一度在2023年12月將國窖1573打款價從980元下調至930元,同時為了刺激經銷商拿貨積極性,推出了每瓶掃碼出庫獎勵10元。不過,該政策在下發后又被迅速取消。

無論是政策上的搖擺試探,還是渠道及終端市場的價格倒掛,都從側面證實業績頂梁柱國窖1573當前的處境并不理想。誠然,這里面或許有消費市場疲軟的原因,但渠道庫存的難題同樣難以忽視。

在重回前三僅剩一步之遙的地方,瀘州老窖該如何籠絡經銷商為業績增速放血賣力,還有待思考。當然,放貸催囤貨之類法子在這場輿論風波之后,或許也需要思考一個更為妥帖的解決之道了。【《正經社》出品】

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。