第三方“暴雷”,攜程金融為何仍不思悔改?快訊

“攜程金融新產品能貸50萬?”,與攜金客服通話時的朱女士發出疑問,“不相信”三個字隨即在她心中浮現。

“攜程金融新產品能貸50萬?”,與攜金客服通話時的朱女士發出疑問,“不相信”三個字隨即在她心中浮現。

據攜金客服介紹,近期,微眾銀行與攜程金融合作,且在app上推出新產品“微眾易貸”,只有具備邀請資質的客戶才能申請該產品,年利率最高6%,最高額度50萬。

朱女士告訴《新立場》,自己的資質良好,她所懷疑的并非高額度,只是單純出于對攜程金融自身的不信任。

而對于沒有獲得新產品“微眾易貸”資質的用戶,攜程金融能選擇的項目同樣繁多。《新立場》打開攜程APP,在“我的”頁面C位,錢包列表清晰可見,拿去花、信用貸、白金卡等產品矩陣豐富,赫然的20萬的大額額度刺激著每一位消費者神經。

01、十年攜金路

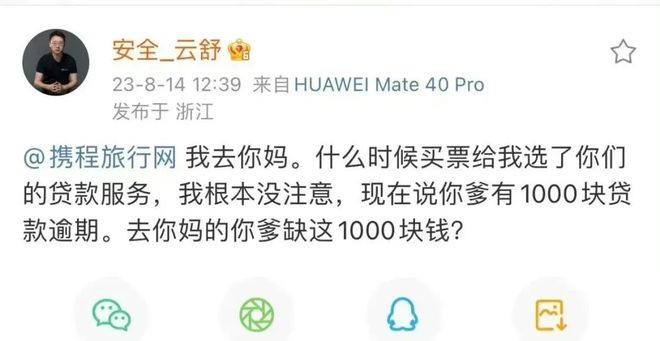

“我會缺這1000元?”

8月14日,阿里前高管、默安科技創始@安全_云舒在微博發文稱,自己在不知情的情況下,使用了攜程上的貸款服務,目前提示已有1000元逾期,甚至“轉賬進去,還想引導我只還10%的最低還款額度,剩下的錢放在攜程賬戶里面留存”。

據云舒表示,自己所惱火的并非是因自己不熟悉攜程的流程而誤開通貸款業務,而是在自己未發現逾期時,攜程卻并未來電提醒。據其曬出的截圖顯示,自己是攜程官網上最高等級的V7黑鉆會員,而成為這一高級會員需要累積達到40000分的綜合計算等級分,以及攜程官方的邀請函。

黑鉆用戶尚且有此遭遇,普通用戶在面對這種“搭售”服務時,面臨的處境往往更加尷尬。

據網友表示,他此前曾在攜程花費378元購買火車票,但支付時攜程并未明顯標注“貸款買票”,以致自己忽視后續還款等事項。一直到他回國后,才發現自己因為這筆訂單貸款逾期上了黑名單。

這是由于信貸業務相較保險、酒店、搶票等業務,不僅擁有更高的毛利率,還能增強用戶粘性,拉高MAU,因此如今的攜程更傾向于“搭售”自家的貸款服務。在黑貓投訴搜索“攜程”關鍵詞,發現近6萬條投訴,眾多消費者都控訴在攜程訂票時,被莫名其妙地勾選了各種借貸、保險等服務。

實際上,攜程上所謂的“借款搭售”行為被詬病已久。早在6年前,炮轟攜程的《一年 100 億?揭秘 “攜程” 坑人 “陷阱”》的一文中,就報道當時用戶在使用攜程預定機票、火車票時,總會被莫名其妙地加入一些默認的捆綁費用,以致中國民航局運輸司不得已發布條例,“在銷售機票時不得以默認選項的方式‘搭售’機票以外的服務產品”。

而為打造自家的貸款服務閉環,攜程不惜斥巨資,苦心經營數年,一直到拿到第三方支付牌照,才得以名正言順地開展全流程的支付業務。

早在2011年,攜程成立攜程保險代理有限公司,開始進軍保險市場。此后,攜程又相繼成立了攜程小額貸款、攜程融資擔保等公司。但由于缺少關鍵的支付牌照,攜程的金融業務總會在關鍵時刻被擋住腳步。

比如,2013年末,攜程推出了一款名為“攜程寶”的理財產品,消費者在攜程購買攜程寶,由攜程承諾到期收益,以“攜程禮品卡”的形式充入攜程賬戶。可在2017年5月時,張發海律師在社交媒體發文稱,與“禮品卡”同類型的攜程預付卡涉嫌違反非金融機構支付有關規定,已向中國支付清算協會實名舉報攜程。

源自于此,攜程加快了獲取互金資格的步伐,同年8月與上海銀行共同出資成立消費金融公司,拿到了消費金融牌照,后又于2020年9月斥資4.168億元收購東方匯融文化100%股權,終于拿到第三方支付牌照。

至此,攜程核心金融牌照齊全,支付、消費金融等業務開啟了真正意義上的互金“掘金”之路。

02、引流“坑”怕平臺用戶

俗話說,人生一半的錯誤來源于誘惑。相較于其他互聯網企業,攜程恰好為滿足用戶精神需求的“詩和遠方”提供了一個宣泄的窗口。

從商業角度來看,某種程度上攜程金融本就是在迎合著“非必要”的需求,打著“自由”主義的幌子,使得部分年輕人深陷消費主義的樊籠。而擺在C位的借貸金融板塊還在悠悠的暗示消費者:為青春買單是值得的,千金散去還復來。

據2019年尼爾森披露的《中國年輕人負債狀況報告》顯示,中國90后平均的負債大概為12.7萬,總體的債務與收入的比例是18.5,這也意味著,年輕人不吃不喝,也要18.5個月才能還清所欠債務。

因此,在如今消費降級的大趨勢下,攜程金融已開始逐漸將目標轉向平臺上有著良好資質的用戶。

作為OTA行業龍頭巨擘,據攜程20周年用戶報告披露,攜程在全球擁有超過4億用戶,而這些數以億計的出行及消費數據,使得攜程的流量無論在質還是量,都為金融變現打好了基礎。

從上線業務來看,往年攜程推出的板塊,無論是拿去花、借去花還是借錢優選,都是小額的借貸產品。然而從2020年開始,攜程悄然上線了“大額好借”版塊,朱女士的“微眾易貸”便在此列。

在“大額好借”體系下,不僅僅有大額現金貸,還有車抵貸、房抵貸,最低額度都為5萬元。另外還有酒店貸款方面的裝修貸(驛啟貸)和經營貸,這兩個貸款屬于小微企業貸,最低額度都是100萬元。

但值得注意的是,這一項的放款方不再是攜程,而是攜程金融合作第三方銀行,攜程金融更多的是扮演導流角色,瞄準的就是線下小微企業客戶群。

客觀地說,在彼時的大環境下,攜程金融這一操作倒也為經濟增長做出了一些貢獻。

面對新冠疫情的沖擊,市面上曾制定出臺過多項政策措施,其中就包含加大金融支持,緩解中小企業資金鏈緊張等問題,并開展中小企業數字化賦能專項行動,推動中小企業企業數字化、網絡化、智能化轉型。

因此在2021年11月19日,攜程金融科技(上海)有限公司曾新增攜程旅游網絡技術(上海)有限公司為股東,注冊資本由7.2億元增至70億元,漲幅約872%,給予大眾的說辭就是“集團以實際行動來助力旅游行業中小微企業的恢復和發展。”

朱女士向《新立場》感嘆到,“這兩年生意難做,花銷也大,有時明明可以及時止損,最后卻在信貸平臺的忽悠下,不得已背上更大的債務。”

而2022年5月2號,微博網名為翩翩-細語的一名受害者發布的名為《致“攜程、度小滿”等與河南村鎮銀行合作的第三方金融平臺的一封信》的公開信,更是將攜程金融送上了輿論的風口浪尖。作為第三方引流的攜程金融,在面對村鎮銀行暴雷,取款出現問題時,卻選擇默不作聲。

此外,該公開信里還稱:“近日,儲戶聯系這兩家銀行客服的電話錄音在網上流傳,錄音里有的銀行客服否認該銀行有任何線上存款業務,同時暗指在攜程APP等金融平臺上辦理的這兩家銀行的存款業務為‘虛假’!”

這一點,不單單是對儲戶們不負責任,同時反映出攜程金融在挑選第三方時并無嚴格標準,對許多岌岌可危的小微企業而言,一旦出現問題,面臨的都將是滅頂之災。

03、寫在最后

從近年攜程財報來看,2019年-2022年,攜程其他業務(包括線上廣告及金融服務)營收分別為24.61億元、19.31億元、25.24億元和25.26億元。其中金融服務收入主要是服務期間按比率確認的來自第三方金融機構的平臺服務費,以及在信用期內用戶應收賬款的利息。

對于互聯網平臺而言,人性化的服務以及卓越的產品才是真正的核心競爭力,而當下互聯網企業對金融借貸業務急功近利的心態,歸根到底傷害的都是“信任”自己的用戶。

而攜程不管是自營貸款,還是充當流量平臺,如果想行穩致遠地發展,首要的就是不再“套路”用戶。否則在年輕人以及小微企業們拿著攜程給的貸款透支自己的未來時,攜程其實也在變相地“透支”自己的未來。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。