2分錢花唄訂單借了兩家信貸公司,支付寶在搞啥名堂?快訊

在當(dāng)今這個(gè)數(shù)字化支付盛行的時(shí)代,花唄作為支付寶旗下的一款熱門消費(fèi)信貸產(chǎn)品,本應(yīng)成為消費(fèi)者便捷生活的得力助手,然而,近期一系列關(guān)于花唄的負(fù)面事件卻將其推上了風(fēng)口浪尖,讓人不禁對其運(yùn)營模式與風(fēng)險(xiǎn)控制產(chǎn)生質(zhì)疑。

在當(dāng)今這個(gè)數(shù)字化支付盛行的時(shí)代,花唄作為支付寶旗下的一款熱門消費(fèi)信貸產(chǎn)品,本應(yīng)成為消費(fèi)者便捷生活的得力助手,然而,近期一系列關(guān)于花唄的負(fù)面事件卻將其推上了風(fēng)口浪尖,讓人不禁對其運(yùn)營模式與風(fēng)險(xiǎn)控制產(chǎn)生質(zhì)疑。

近日,網(wǎng)絡(luò)上掀起了一股關(guān)于花唄小額借貸的吐槽熱潮。6月24日,有網(wǎng)友發(fā)小紅書吐槽,花唄把一筆4塊錢的訂單分成兩期,難道我窮到連4塊錢都沒有了嗎?這都不是個(gè)例,2毛錢、2分錢都拆成了兩筆借貸訂單。

從2分錢到4塊錢,甚至更微小的金額,花唄竟然將這些小額訂單拆分給了兩家不同的信貸公司。這種看似荒誕的行為,實(shí)則暴露了花唄在運(yùn)營過程中的不透明與不合理。消費(fèi)者在不知情的情況下,被卷入了復(fù)雜的借貸關(guān)系中,不僅增加了不必要的心理負(fù)擔(dān),也引發(fā)了對其個(gè)人隱私與財(cái)務(wù)安全的擔(dān)憂。

深入探究花唄的運(yùn)營機(jī)制,我們發(fā)現(xiàn)其采用的是聯(lián)合貸款模式,即與多家金融機(jī)構(gòu)合作,共同向借款人發(fā)放貸款。這種模式在表面上看起來能夠擴(kuò)大放貸規(guī)模,實(shí)現(xiàn)資源共享,但實(shí)際上卻隱藏著巨大的風(fēng)險(xiǎn)。根據(jù)監(jiān)管規(guī)定,網(wǎng)絡(luò)小貸在聯(lián)合貸款中的出資比例不得低于30%,這雖然看似保障了消費(fèi)者的權(quán)益,但實(shí)則也意味著消費(fèi)者需要承擔(dān)更多的潛在風(fēng)險(xiǎn)。一旦合作機(jī)構(gòu)出現(xiàn)問題,消費(fèi)者的資金安全將受到嚴(yán)重威脅。

此外,花唄通過聯(lián)合貸款模式實(shí)現(xiàn)了快速擴(kuò)張,但其盈利模式卻依然依賴于用戶的信貸行為產(chǎn)生的利息收入。這種過度依賴?yán)⑹杖氲挠绞剑粌H讓花唄在追求利潤最大化的道路上越走越遠(yuǎn),也忽視了其作為金融服務(wù)提供者應(yīng)承擔(dān)的社會責(zé)任與風(fēng)險(xiǎn)控制義務(wù)。

2024年,螞蟻消金實(shí)現(xiàn)營收152.13億元,同比增長76.3%,主要來自花唄、借唄的技術(shù)服務(wù)費(fèi)及自有資金放貸利息。凈利潤達(dá)到30.51億元,同比暴增19倍,凈利潤率約為20%,日均凈賺834萬元,成為當(dāng)年最賺錢的持牌消費(fèi)金融公司。

更為嚴(yán)重的是,花唄在接入征信體系后,其征信風(fēng)險(xiǎn)也隨之升級。雖然花唄提供了一定的寬限期,但短期逾期仍可能不被上報(bào)征信,這種看似“人性化”的做法實(shí)則是對消費(fèi)者的一種誤導(dǎo)。一旦消費(fèi)者形成依賴心理,忽視還款責(zé)任,長期逾期將成為不可避免的后果。而花唄在征信記錄中的權(quán)重雖然低于銀行,但其上報(bào)的征信信息依然會對消費(fèi)者的信用狀況產(chǎn)生影響。

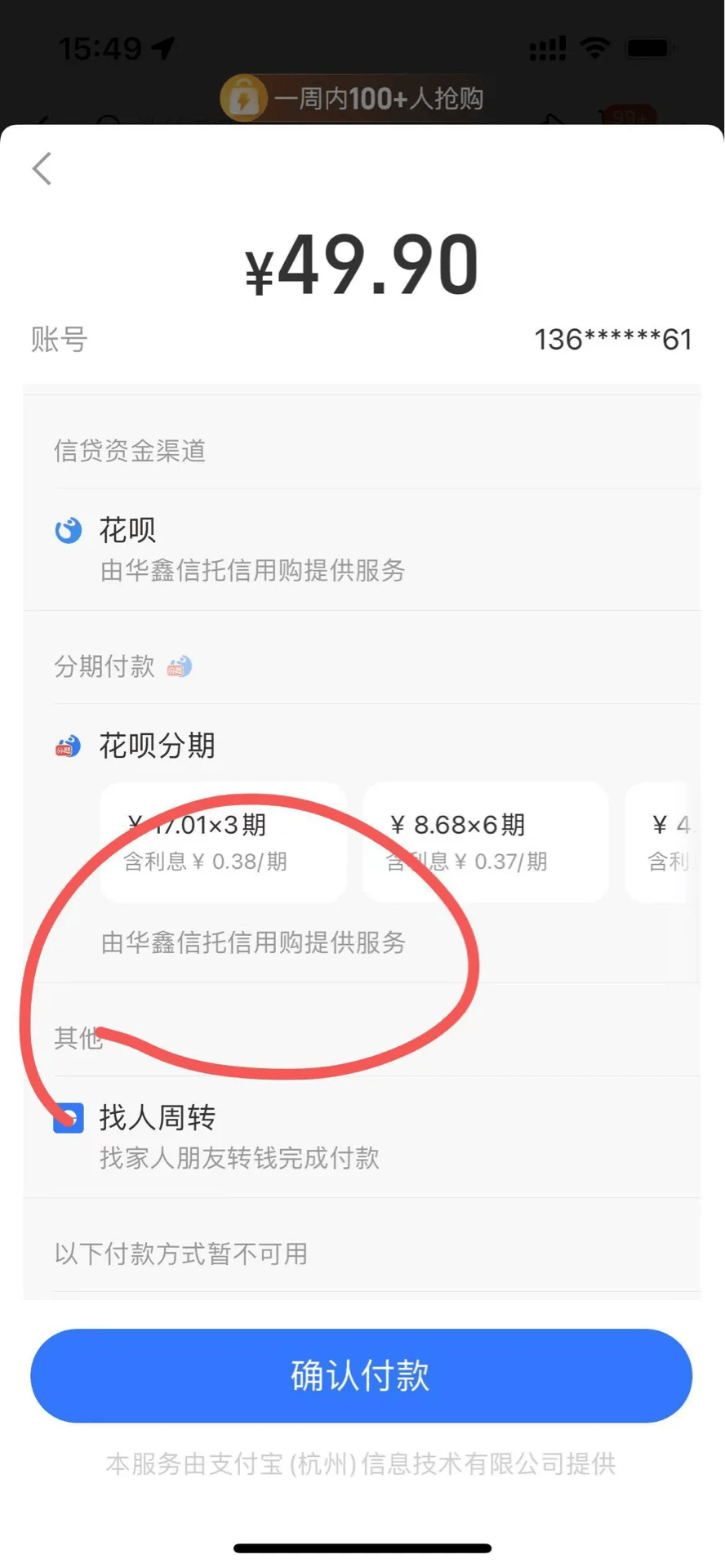

2021年,螞蟻消金對花唄進(jìn)行了品牌隔離,將花唄一拆為二:花唄成為螞蟻專屬,專注中小額;“信用購”則由銀行全額出資,專注大額消費(fèi)。與花唄相比,“信用購”不僅逐條訂單上報(bào)征信,而且多數(shù)銀行對其逾期無寬限期,即使逾期1天也可能被上報(bào)征信。這種嚴(yán)格的征信記錄方式,無疑讓消費(fèi)者在享受信貸服務(wù)的同時(shí),也背負(fù)了更大的心理壓力與風(fēng)險(xiǎn)。有用戶反映,不到50元的花唄付款也被納入到“信用購”,這也意味著一旦逾期,花唄的征信風(fēng)險(xiǎn)也隨之升高。

花唄作為一款消費(fèi)信貸產(chǎn)品,本應(yīng)成為消費(fèi)者便捷生活的助力者,然而其在實(shí)際運(yùn)營過程中卻暴露出了諸多問題與風(fēng)險(xiǎn)。從小額借貸的荒誕鬧劇到聯(lián)合貸款模式的隱憂,再到征信風(fēng)險(xiǎn)的升級,這些問題不僅讓消費(fèi)者對花唄產(chǎn)生了質(zhì)疑與不滿,也引發(fā)了對其未來發(fā)展的擔(dān)憂。作為金融服務(wù)提供者,花唄應(yīng)深刻反思其運(yùn)營模式與風(fēng)險(xiǎn)控制機(jī)制,切實(shí)保障消費(fèi)者的合法權(quán)益與資金安全。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。