攜程,復蘇與隱憂快訊

同程旅行、途牛等OTA平臺持續蠶食市場份額,抖音和快手不斷攻入住宿預訂等優勢領域……攜程,如何走好下一程?

同程旅行、途牛等OTA平臺持續蠶食市場份額,抖音和快手不斷攻入住宿預訂等優勢領域……攜程,如何走好下一程?

文 | 南豈珵

來源 | 經理人融媒體中心

8天,8.26億人次出游,實現國內旅游收入7534.3億元。剛剛過去的中秋節、國慶節假期,文化和旅游市場復蘇態勢強勁。

不僅僅在中秋節、國慶節假期,2023年三季度國內旅游人次達到12.9億,恢復至2019年同期85%。同時,三季度全國移民管理機構共查驗出入境人員1.23億人次,同比增長454.4%,達到2019年同期的73%。

國內和國際旅游人次的復蘇,攜程聯合創始人、董事局主席梁建章認為這是“旅行者對探索世界的渴望”。

攜程的表現似乎亦在印證梁建章的說法——日前攜程發布了截至2023年9月30日第三季度未經審計的業績報告,99.38%的營收增速及1634.96%的歸母凈利潤增速,展現其業績繼續顯著復蘇態勢。

攜程行業地位依舊,卻依然擺脫不開無所不在內外困境。

同程旅行、途牛等OTA(Online Travel Agency,在線旅游社)平臺持續復蘇,短視頻巨頭抖音和快手也均都盯上旅游市場這塊蛋糕,不斷攻入攜程住宿預訂等優勢領域。與此同時,消費者投訴頻發,大數據殺熟等一系列問題,在攜程蒙眼狂奔中相伴滋生,帶來新的監管難題及挑戰。

業績復蘇

根據財報,2023年第三季度攜程集團凈營業收入約137.51億元(人民幣,下同),同比增長99.38%;歸母凈利潤約46.15億元,同比增長1634.96%;經調整EBITDA(息稅折舊及攤銷前利潤)約46.22億元,同比增長225.72%。

分業務板塊來看,攜程住宿預訂三季度收入56億元,同比增長92%;交通票務業務營收54億元,同比增長105%;旅游度假業務和商旅管理業務營收額雖較低,但增幅可觀,分別營收13億元、5.91億元,同比增長243%、60%。

拉長時間維度,攜程已連續四個季度實現較高速度增長,尤其是歸母凈利潤。

2022年第四季度,攜程營收50.27億元,同比增長7.39%;歸母凈利潤20.57億元,同比增長346.64%。而在2022年第二季度,攜程營收還一度下降三成。

轉到2023年,攜程一季度營收91.98億元,同比增長123.85%;歸母凈利潤33.75億元,同比增長441.25%。第二季度營收112.47億元,同比增長180.40%,歸母凈利潤6.31億元,同比增長814.50%。

通過數據可見,攜程歸母凈利潤增速遠超過營收增速,2022年第四季度凈利潤增幅約為營收增幅的47倍,2023年三個季度分別約為3.6倍、4.5倍、16.5倍。意味著,行業優勢地位下,攜程依靠規模效應及成本精細管控,實現超額利潤。

疫情陰霾散去,影響攜程利潤的最大負面因子逐漸消散,但這并不意味著攜程能高枕無憂。相反,酒店等上游供應商“提直降代”與OTA平臺“解綁”,美團等老對手磨刀霍霍謀求更大的市場份額,抖音等新玩家擠進在線酒旅賽道……攜程面臨更多壓力。

供應商“解綁”。攜程作為在線旅游行業的渠道商,面對的上游供應鏈是航空公司、酒店集團等,以代理的身份賺取傭金。問題就在于,無論是住宿預訂還是交通票務,供應商們都在加速“提直降代”。

以酒店業務為例,當前會員運營正成為連鎖酒店趨勢,2020年-2022年錦江、首旅、華住三大酒店集團的會員數均以較高速度增長,會員直銷預訂率也不斷提升,其中華住集團已擁有超過1.99億名會員,自有渠道訂單占比高達85%。這無疑給攜程造成困擾,畢竟相較于低星酒店,連鎖高星酒店是其核心利潤盤所在。

行業內競爭。憑借先發優勢建立的資源、規模優勢是攜程的盈利屏障,只是隨著競爭對手的進攻,這種屏障正在松動。數據顯示,2021年攜程、去哪兒市場份額分別同比下滑了4.4、3.6個百分點,而美團、同程旅行市場份額則達到20.6%、14.8%。

與此同時,行業復蘇也讓其他競爭者發起了新動作。飛豬啟動“你好,明天”計劃來支持旅游業振興。美團則開始發力中高端酒旅市場,想要切入這塊高毛利率業務的蛋糕。這對攜程來說是一個不小的威脅。

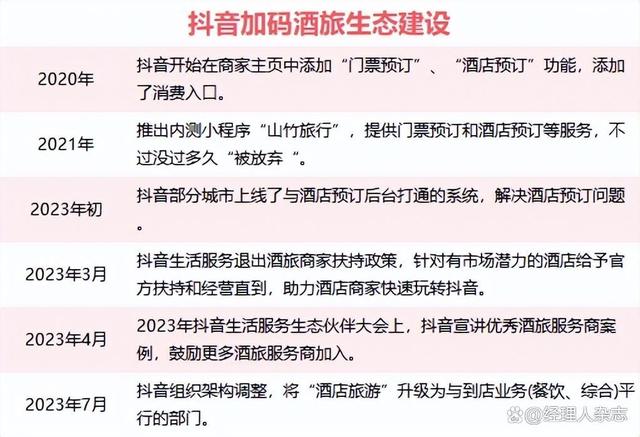

潛在進入者競爭。抖音、快手等新玩家憑借流量和內容優勢,在快速擠進在線酒旅。例如抖音2023年以來不斷加碼酒旅生態建設有關。如下圖所示,其通過打通酒店商家預訂系統等措施吸引更多商家入駐,并且還在持續加大對酒旅商家的資源傾斜。

三重創新

攜程也在轉型。

作為掌舵人的梁建章,在2023全球合作伙伴峰會上為攜程制定打法——旅游行業正進入市場創新的內生增長新階段,攜程將圍繞“AI、內容、ESG”三重創新實現持續增長。

具體而言,即加速生成式AI在商旅、機票、住宿、度假等領域的深度應用,提高用戶體驗;以榜單為核心打造用戶導向內容生態,打造旅游行業“可靠答案庫”,為用戶提供更加高效的產品和行程建議;做好友好和放心的客戶體驗基礎上,推出可量化的低碳酒店標準,全面推進環境友好、家庭友好、社區友好等,提升可持續發展能力。

由上可見,三重創新共同指向“用戶體驗”,而這恰恰是攜程當前的軟肋。

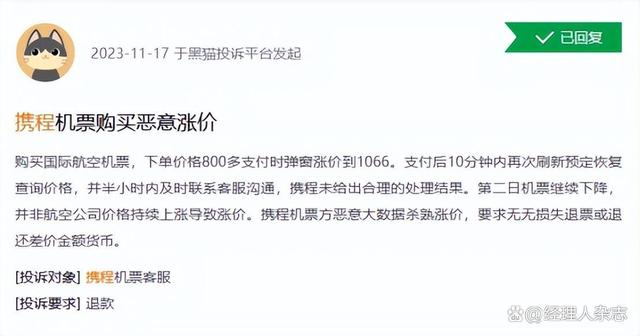

根據黑貓投訴平臺信息顯示(截止2023年11月28日),攜程的投訴量為63062起,其中絕大多數的投訴問題指向“退款難”、“捆綁銷售”。例:

投訴編號為“17369208612(2023年10月14日)”的案件中,指認“攜程旅行拒不退款,各種找理由踢皮球”,涉訴金額為3488元;投訴編號為“17369869295(2023年11月16日)”的案件中,指認“攜程旅行購買車票后不予退款”,涉訴金額為246元;投訴編號為“17369002886(2023年10月03日)”的案件中,指認“攜程捆綁銷售保險”,涉訴金額為20元.

此外,攜程大數據“殺熟”問題也不容忽視。

北京市消協2022年發布的互聯網消費大數據“殺熟”問題調查結果顯示,超六成(64.33%)受訪者表示有過被大數據“殺熟”經歷,超半數(50.04%)受訪者曾在在線旅游消費中遭遇過大數據“殺熟”。其中,攜程、去哪兒等OTA平臺為“重中之重”。

那么,究竟是什么原因造成攜程的投訴量高居不下?關鍵或在于以下兩點:

其一,市場占有率決定話語權,以2021年按市場交易額規模口徑計算,攜程占比達到36.3%,加去哪兒網后的整體份額達50%左右。美團、同程和飛豬占比分別為20.6%、14.8%、7.3%,屬于行業第二梯隊。

市場份額支撐攜程成為行業執牛耳者,在平臺服務規則制定以及BC端服務中掌握較大的話語權,“店大欺客”的現象也就不足為奇。

其二,攜程和上游供應商之間互為代理,理論上雙方是一損俱損,一榮俱榮,但攜程和供應商之間目標不同——

攜程作為分銷商,其最優目標是為消費者提供質量一定但全網低價(甚至最低價)信息從而黏住客戶;而供應商的目標是利潤,故其便有充分的動機降低產品質量,甚至使用殘次產品以求更大的利潤。博弈的結果表現出來便是消費者遇到的產品質量等問題。

再回到上述提及的“三重創新”,不可否認攜程此舉將改善消費者體驗。問題在于,攜程重點落在消費引導和決策參考,例如攜程形成口碑榜、熱點榜、特價榜三大榜單體系,三個榜單分別代表質量、熱度、價格,為用戶提供消費決策參考,引流平臺產品服務。但并未從根本上改變致使其投訴量高企的關鍵,內容為末,服務為本,舍本求末于攜程而言或非萬全之策。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。