半年虧掉3.17億元,金蝶仍在“云”中徘徊快訊

金蝶國際(00268.HK)近期發布2024年上半年財務報告,數據顯示公司營收實現兩位數增長,但仍未能扭虧為盈。

連年虧損、股價腰斬

徐少春卻說“黃金十年已經來臨”

有點數·數字經濟工作室原創

作 者 | 有 叔

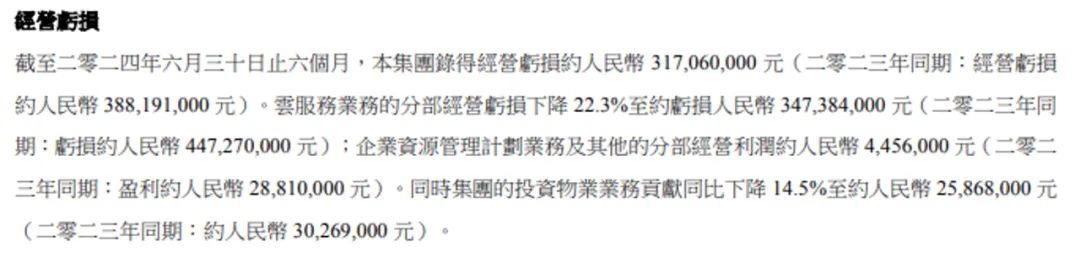

金蝶國際(00268.HK)近期發布2024年上半年財務報告,數據顯示公司營收實現兩位數增長,但仍未能扭虧為盈。報告期內,金蝶國際實現營收28.7億元,同比增長11.9%;權益持有人應占當期虧損約2.18億元,同比縮窄23.2%。值得注意的是,今年上半年,金蝶經營虧損為3.17億元,虧損業務中,云服務業務虧損最多,為3.47億元,成為拖累公司整體業績的主要因素。年初至今,金蝶國際的股價也從10元左右跌至5元左右,幾乎腰斬。

云服務持續虧損,傳統業務盈利下滑

云轉型是近年來國內軟件企業大都會選擇的戰略路線,金蝶也不例外。半年報顯示,云服務收入同比增長17.2%至人民幣23.9億元,占金蝶集團收入達83.2%,從ERP轉型到企業云服務, 現在金蝶已經成了以訂閱模式為核心的云服務公司,過去7年云服務收入的復合增長是35.6%。

然而,有點出人意料的是,金蝶的云服務業務仍未能實現盈利,反而成為公司業績的主要拖累。上半年,金蝶國際云服務業務虧損3.47億元,雖然較去年同期的4.47億元虧損有所收窄,但仍然是公司各業務板塊中虧損最多的部分。這一數據反映出,金蝶國際在云服務領域的投入尚未完全轉化為收益,業務規模效應尚未充分顯現。

在業界看來,云服務業務持續虧損的原因可能有多方面。首先,云服務市場競爭激烈,金蝶國際需要持續投入大量資金進行技術研發和市場推廣,以保持競爭力。其次,客戶對云服務的接受度和使用習慣的培養需要一定時間,這也影響了云服務業務的盈利能力。此外,云服務業務的盈利模式與傳統軟件業務存在差異,如何平衡短期投入和長期收益,是金蝶國際面臨的重要挑戰。

與云服務業務形成鮮明對比的是,金蝶國際的傳統企業資源管理計劃(ERP)業務雖然實現盈利,但盈利能力出現明顯下滑。報告期內,ERP業務盈利445.6萬元,較去年同期的2881萬元大幅下降84.5%。

這一數據反映出金蝶國際傳統業務面臨的壓力。一方面,隨著云計算技術的普及,越來越多的企業開始轉向云端解決方案,傳統ERP軟件市場增長放緩。另一方面,金蝶國際在推進云轉型的過程中,可能將更多資源投入到云服務業務,對傳統業務的支持力度相對減弱。

盡管金蝶國際上半年整體仍未實現盈利,但從財報數據來看,公司在成本控制和收入結構優化方面取得了一定進展。

報告期內,金蝶國際銷售成本為10.55億元,同比增長7.87%,低于營收11.9%的增速。這表明公司在控制成本方面采取了有效措施。同時,公司毛利率較2023年提升了1.3個百分點,主要原因是訂閱收入占比得到了提升。訂閱模式不僅可以為公司帶來穩定的現金流,還有助于提高客戶粘性,對長期盈利能力的提升具有積極意義。

金蝶國際2024年上半年的財報反映出公司在云轉型過程中面臨的機遇與挑戰。營收的持續增長和虧損的逐步收窄顯示出公司戰略轉型取得了一定成效,但云服務業務的持續虧損和傳統業務盈利能力的下滑也暴露出轉型過程中的諸多問題。

華為入局ERP,行業競爭或更激烈

金蝶是SaaS概念股的一個縮影,它們普遍面臨高昂的銷售和管理費用,導致連年虧損。這反映出國內SaaS行業整體尚未進入大規模商業化階段,盈利難是行業的痛點。而且這個領域的競爭正在變得越發激烈。

今年6月底,中廣核發布了一則采購結果,華為中標了該公司的新一代ERP產品預研技術支持服務項目,而且是單一來源采購,報價為2000萬元。盡管這個訂單的金額在大型企業ERP項目中并不算太大,但作為已對外披露的華為MetaERP服務的首個外部客戶,這個項目還是引起了不小的關注。

用友和金蝶近些年都在往頭部央國企客戶深耕。而且值得關注的是,這次華為中標的中廣核也是用友和金蝶的標桿客戶。2023年9月,用友宣布,其承建的中廣核智慧司庫系統票據業務成功上線。也是在同一年,金蝶助力中廣核成功打造稅務數字化平臺。

華為公司高級顧問田濤等人撰寫的《華為MetaERP替換的奇跡》一文中,描述了華為MetaERP的研發由來。華為ERP原本用的是Oracle,自從被美國制裁后,華為ERP系統遭遇斷供停服,公司生存受到嚴重威脅。華為一度想采用國產軟件包替代,也進行了測試和驗證,但由于華為全球業務場景過于復雜,國內廠家的軟件包難以匹配,需要進行大量的定制化開發。2019年底,華為決定自研ERP,經過三年多的艱苦奮戰,這個被比喻為“強渡大渡河”的項目在華為主力業務上線使用,覆蓋了華為公司100%的業務場景和80%的業務量。

華為自身的ERP替代告一段落之后,面向外部客戶的產品化階段開始啟動,此前有消息稱,MetaERP這兩年主要做少數幾個客戶。目前看來,中廣核是其中一家,但其他客戶尚未披露。除了華為,部分央企也在自研高端ERP,在華為宣布MetaERP落成后不到十天,中石油旗下數科公司昆侖數智也對外宣布,昆侖ERP在大慶石化公司實現單軌成功運行。

華為拿到2000萬大單意味著大型企業市場開始關注MetaERP,這可能導致金蝶和用友的市場份額下降,這直接殺跌了兩家企業的股價。華為入局ERP主攻的肯定是大型企業市場,大型企業也更樂意與華為牽手合作。盡管金蝶和用友還有中小企業市場,不過中小企業市場的需求差異化更大,想要做好中小企業的解決方案服務,難度肯定更高。

行業競爭的加劇,讓投研機構的預測也無法樂觀。中信里昂此前發布的報告稱,宏觀經濟的不確定性可能會影響市場對金蝶國際的投資情緒和財務表現,并下調了金蝶國際2024年至2026年的銷售額和凈利潤預測。

另一家券商中金公司指出,金蝶國際2024年上半年的收入將同比增長12%至28.7億元,低于此前預期。低于預期的原因也是宏觀環境的影響導致中小企業的新簽約可能慢于預期。

2024年宏觀環境充滿不確定性,小微企業的IT預算明顯趨緊,大型企業的授權產品采購也明顯弱于預期。

盡管在業績會上金蝶集團董事會主席兼CEO徐少春指出,“中國企業軟件SaaS黃金十年已經來臨”,但SaaS行業的日子并不好過,多數頭部企業陷入虧損泥潭。它們從追求規模到精細化運營,從依賴中小企業到向大客戶轉型,都在探索破局之道。未來,金蝶國際能否加快云服務業務的盈利步伐,同時維持傳統業務的穩定發展,將直接影響公司的長期前景。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。