業(yè)績連跌、不良率高、排名下滑,邵麗萍治下廊坊銀行迎收官大考快訊

2022年,廊坊銀行董事長邵麗萍實(shí)現(xiàn)連任。與連任的高光表現(xiàn)不同,此刻邵麗萍內(nèi)心也在承受著巨大壓力。

01 利潤腰斬,營收三連跌

2022年,廊坊銀行董事長邵麗萍實(shí)現(xiàn)連任。與連任的高光表現(xiàn)不同,此刻邵麗萍內(nèi)心也在承受著巨大壓力。

剛剛過去的2021年,廊坊銀行歸母凈利潤小副提升,但營業(yè)收入?yún)s逆勢下滑。

至2023年,廊坊銀行營業(yè)收入已經(jīng)三連跌,利潤兩連跌。近三年,廊坊銀行營業(yè)收入依次為51.4億元、49.6億元、45.6億元。

利潤層面,近兩年廊坊銀行更是一年一腰斬。2021至2023年,廊坊銀行利潤總額依次為20.5億、10.1億、5.4億,兩年跌去73%;同期歸母凈利潤則分別為14.2億、8億、5.7億,兩年跌去60%。

廊坊銀行表示,利差收窄與計提資產(chǎn)減值準(zhǔn)備是2023年利潤下滑的主要原因。

2023年,廊坊銀行2023年凈利差1.31%,利息凈收入同比下降7.79%至41.90億元。同年,廊坊銀行還計提了21.63億資產(chǎn)減值損失,較2022年提升7.61%。

利差導(dǎo)致的營收減少,計提帶來成本增加,兩者合力壓縮了廊坊銀行的業(yè)績空間。

如果說凈息差衡量了廊坊銀行的盈利能力,那計提則反映了廊坊銀行的資產(chǎn)質(zhì)量。這就不得不提,廊坊銀行的貸款投向。

2019年,邵麗萍掌舵的廊坊銀行完成增資擴(kuò)股,華夏幸福一躍成為廊坊銀行第一大股東、持股比例一度達(dá)到了19.99%。當(dāng)年末,廊坊銀行房地產(chǎn)貸款余額增至150.3億元,同比增長56.86%。

及至華夏幸福暴雷,受其拖累的廊坊銀行開始清理余毒。

盡管2023年末華夏幸福持有廊坊銀行38900萬股,全部質(zhì)押。但地產(chǎn)業(yè)務(wù)造成的“余毒”式危害,還在持續(xù)。

2023年末,在廊坊銀行1800多億貸款余額中,企業(yè)貸款接近1000億。其中貸款最高的依次是批發(fā)零售業(yè)、建筑業(yè)以及房地產(chǎn)業(yè),三者期末貸款余額分別為376億、166億以及142億元,分別增加了30億、3億以及18億元。

同期,廊坊銀行個人貸款余額753億,個人住房性貸款、個人經(jīng)營性貸款以及個人消費(fèi)性貸款分別為207億元、246億元以及300億元。

估算下來,截至2023年末,所有與房地產(chǎn)/建筑相關(guān)的貸款規(guī)模合計約515億元,占廊坊銀行全部貸款比例超28%。涉房類貸款規(guī)模,依然居高不下。

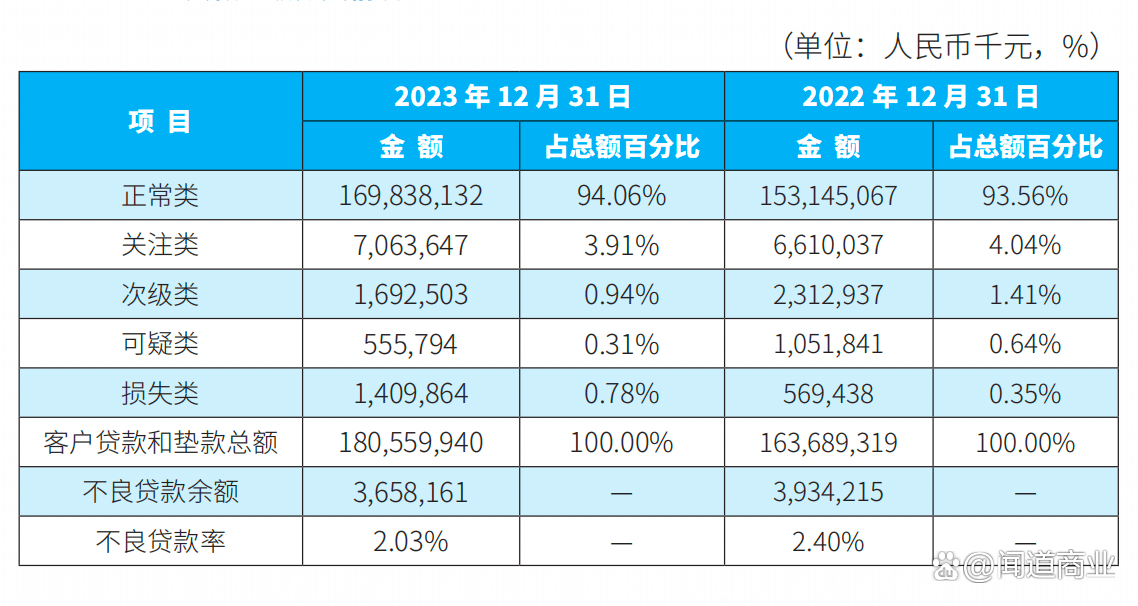

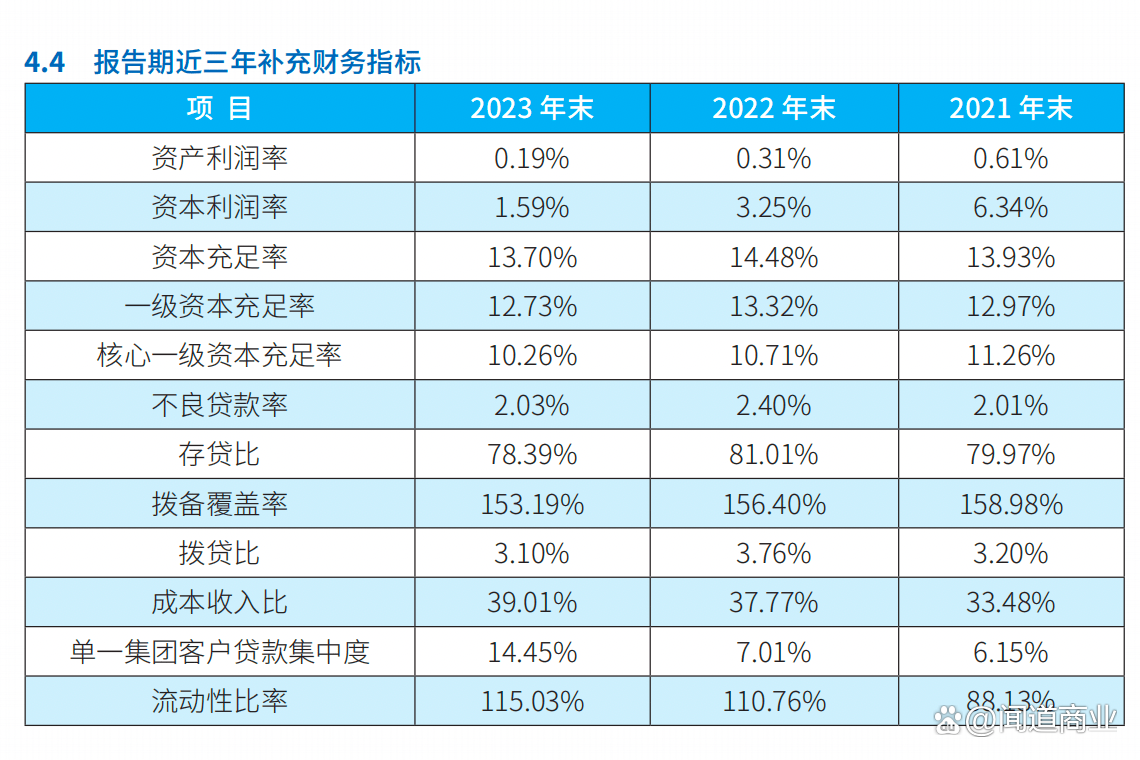

2023年,廊坊銀行不良率為2.03%,較上年2.4%有一定下滑。不良率的下降,源于次級類、可疑類貸款的下降,但當(dāng)年廊坊銀行損失類卻從5.7億升至14億元,同比上升了145%。

此外,2021至2023年,廊坊銀行的核心一級資本充足率、拔備覆蓋率兩大指標(biāo)都出現(xiàn)了連降。而當(dāng)一集團(tuán)客戶貸款集中度上,卻從2021年的6.15%一路升至2023年的14.45%。

02 省內(nèi)排名下降,與上市行差距明顯

廊坊銀行業(yè)績下滑并非孤例,但它又特別典型。

放眼整個河北,河北銀行、張家口銀行、廊坊銀行、唐山銀行、滄州銀行、邯鄲銀行、承德銀行、秦皇島銀行、保定銀行、邢臺銀行是資產(chǎn)規(guī)模比較靠前的城商行。

將廊坊銀行置于河北城商行層面進(jìn)行觀察比較,或許更為客觀。

截至2023年底,河北銀行、張家口銀行、廊坊銀行位居河北城商行資產(chǎn)規(guī)模前三,三者資產(chǎn)規(guī)模分別約為5317億元、3417億元以及3118億元。

但營收排位上位居前三的卻是河北銀行、張家口銀行以及唐山銀行,其營業(yè)收入分別為112.19億元、67.08億元以及61.68億元,廊坊銀行位于第五。

在利潤層面,最賺錢的則是唐山銀行、河北銀行以及承德銀行,其利潤分別為30億元、27億元以及15.8億元。相比,廊坊銀行的5.89億歸母凈利潤,只能排省內(nèi)城商行第八。

資產(chǎn)排第三、營收排第五、利潤排第八,這是2023年廊坊銀行在河北省內(nèi)的客觀排位。而在2022年,上述三大指標(biāo),廊坊銀行分別排在第三、第三、第六的位置。

值得一提的是,河北也是我國東部省份中少有沒有城商行上市的省份。2022年底,隨著河北銀行主動撤回上市輔導(dǎo)備案,河北省暫無城商行沖擊IPO。

并非不愿,此前河北銀行、張家口銀行、滄州銀行、唐山銀行均有登陸資本市場的打算。河北銀行啟動上市計劃最早,早在2010年其便開始籌備上市。只是,未能功成。

對于上市,廊坊銀行略顯低調(diào),但也有過上市想法。

2015年,面對席卷全國的城商行上市浪潮,廊坊銀行前董事長關(guān)景春曾向媒體透露過上市規(guī)劃。“城商行能提出上市,在我看來是件好事。”“我們也有上市的愿望,而且我認(rèn)為我們行能經(jīng)得起考驗(yàn)。”

但關(guān)景春話鋒一轉(zhuǎn),又直言“不能超越準(zhǔn)備階段生硬上市。”

到2018年邵麗萍就任廊坊銀行董事長,上市便很少再被提及。

盡管并未上市,但公開數(shù)據(jù)還是可以反映出廊坊銀行與當(dāng)下上市城商行的某些差距。

2023年全國17家上市城商行合計實(shí)現(xiàn)營業(yè)收入4789億元,同比增長2.54%;合計實(shí)現(xiàn)歸母凈利潤1861億元,同比增長7.57%。

從營收來看,17家城商行中,12家正增長,5家負(fù)增長。其中,西安銀行同比增長9.70%居首。從利潤端來看,則是15家正增長,2家負(fù)增長。其中,杭州銀行同比增長23.15%居首,鄭州銀行下滑23.6%,排名最后。

若將廊坊銀行置于上市城商行層面大致考量,2023年廊坊銀行營收最低,營收跌幅僅次于鄭州銀行,利潤下滑最大。

除業(yè)績指標(biāo)外,上述17家城商行不良貸款率都在2%以下,廊坊銀行不良率(2.03%)要比最高的鄭州銀行(1.87%)還要高出一截。

從凈利差來看,長沙銀行、寧波銀行以及鄭州銀行的凈利差在2%以上;偏低的重慶銀行、西安銀行以及廈門銀行則分別為1.39%、1.31%以及1.20%。相比,廊坊銀行1.31%的凈息差,只比廈門銀行高了一點(diǎn)點(diǎn)。

凈息差下降,一方面反映了廊坊銀行主動求變、順勢而為——主動給中小微企以及個人降低貸款成本。但另一方面,也傳遞出廊坊銀行盈利能力下滑的不爭事實(shí)。

03 零售戰(zhàn)略初見成效,但未扭轉(zhuǎn)業(yè)績頹勢

無論對廊坊銀行還是邵麗萍,2019年都是一個重要節(jié)點(diǎn)。

這一年,剛升任董事長一年的邵麗萍,成功引入了華夏幸福。同年,廊坊銀行也開啟了零售戰(zhàn)略轉(zhuǎn)型升級。

2019年至2023年,廊坊銀行零售存款規(guī)模分別為778億元、1000億元、1111億元、1200億元、1488億元。2023年,廊坊銀行零售存款付息率下降了27個BP,年末零售儲蓄存款占一般性存款比例升至67%。

而在2023年二季度末,廊坊銀行零售客戶便超過400萬人,廊坊市四分之三的市民均為該行客戶。

在吸儲之外,廊坊銀行也靠大力放貸做大營收。為迅速將零售業(yè)務(wù)做大,廊坊銀行開始強(qiáng)化與螞蟻金服、微眾銀行、美團(tuán)等知名互聯(lián)網(wǎng)平臺合作,借互聯(lián)網(wǎng)流量發(fā)力助貸以及聯(lián)合貸款業(yè)務(wù)。

截至2023年末,廊坊銀行線上發(fā)放的個人消費(fèi)貸款余額約190億元,線上發(fā)放的個人經(jīng)營貸款余額51億,合計超240億元。整個廊坊銀行零售貸款余額近754 億元,占全行貸款總額的42%。

為什么要大力發(fā)展零售銀行業(yè)務(wù)?

用廊坊銀行副行長陳樹軍的話說,零售業(yè)務(wù)可以很好的平滑周期波動。

以餐飲業(yè)、教育類等消費(fèi)類貸款為主的零售業(yè)務(wù),可以平滑對公業(yè)務(wù)的周期性影響。具體來說,零售業(yè)務(wù)筆數(shù)多、金額小、客戶多的特點(diǎn),具備天然穩(wěn)定器的作用。

2023年,廊坊銀行零售銀行2.0繼續(xù)執(zhí)行“一二三四五六七”零售戰(zhàn)略。

這套以零售客戶為中心,對客戶進(jìn)行“分區(qū)”“分群”“分層”服務(wù),并提供“存錢類”“用錢類”“借類”“投資類”“保障類”全棧產(chǎn)品解決方案的模式,為廊坊銀行零售貸款業(yè)務(wù)做大做強(qiáng)貢獻(xiàn)良多。

但同1488億零售存款相比,754億個人貸款依舊較小。在貸款方向上,占據(jù)廊坊銀行大頭的依舊還是企業(yè)類貸款。

盡管零售戰(zhàn)略給廊坊銀行帶來了新動能,但它卻沒有完全扭轉(zhuǎn)廊坊銀行的業(yè)績下滑頹勢:營收、利潤雙降便是最好的證明。這也意味著,廊坊銀行零售戰(zhàn)略依然還有很長一段路要走。

04 結(jié)語

自2014年登臨行長之位至今,邵麗萍已主政廊坊銀行長達(dá)10年。

2018年之前,邵麗萍任職廊坊銀行行長。2018年后,邵麗萍以董事長身份主政廊坊銀行。期間,廊坊銀行換了3任行長,他們依次是韓京考、年栗、曹繼紅。

2022年至今,廊坊銀行行長之位便一直處在空缺狀態(tài)。但邵麗萍穩(wěn)坐泰山,并實(shí)現(xiàn)了連任。

信任背后,亦有壓力。2024年,是廊坊銀行三年戰(zhàn)略收官之年。在行長空缺下,廊坊銀行的重?fù)?dān)還是落在了邵麗萍肩上。

除零售銀行業(yè)務(wù)外,數(shù)字銀行業(yè)務(wù)也是廊坊銀行的一個重要發(fā)力點(diǎn)。但不管如何,廊坊銀行都要先翻越房地產(chǎn)這座大山,繼而實(shí)現(xiàn)穩(wěn)營收、保利潤、去風(fēng)險的目標(biāo)。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。