罰單不斷的平安產險:屢越雷池,捆綁銷售涉嫌侵害消費者權益觀點

近日,在中國平安保險(集團)股份有限公司(下稱“中國平安”或“平安集團”,SH:601318、HK:02318)董事長馬明哲在中國平安2024年年報致辭中表示,“未來已來,唯變不變;商道恒常,守正創新”。

撰稿|何威

來源|貝多財經

近日,在中國平安保險(集團)股份有限公司(下稱“中國平安”或“平安集團”,SH:601318、HK:02318)董事長馬明哲在中國平安2024年年報致辭中表示,“未來已來,唯變不變;商道恒常,守正創新”。

回望2024年,中國平安旗下壽險及健康險、財產保險、銀行保險三大核心業務均取得了不錯的成果,綜合金融模式全面深化,構筑核心服務優勢,向外界交出了一份穩中有進的業績答卷。

但在合規運營層面,中國平安卻仍有亦有隱憂,尤其是其負責財產保險業務的子公司中國平安財產保險股份有限公司(下稱“平安產險”或“平安財險”),在過去的一年不僅被監管開出了多張罰單,還屢屢被投訴涉嫌強制捆綁銷售保險。

口碑滑坡的平安產險,社會公信力正愈發岌岌可危。

一、業績向上,內控底線把控不牢

根據官網信息,成立于1988年的平安產險是平安集團實現多元化發展的起點,以原保險保費收來衡量,平安產險是中國第二大財產保險公司。

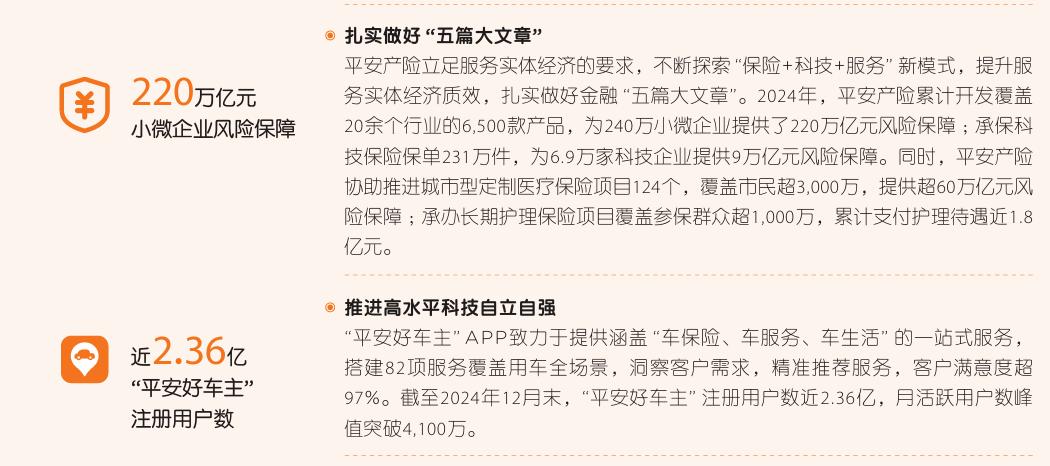

2024年,平安產險累計開發覆蓋20余個行業的6500款產品,為240萬小微企業提供了220萬億元風險保障,其中一站式車服務平臺“平安好車主”APP截至年末的注冊用戶數近2.36億人次,月活躍用戶數峰值超4100萬人次。

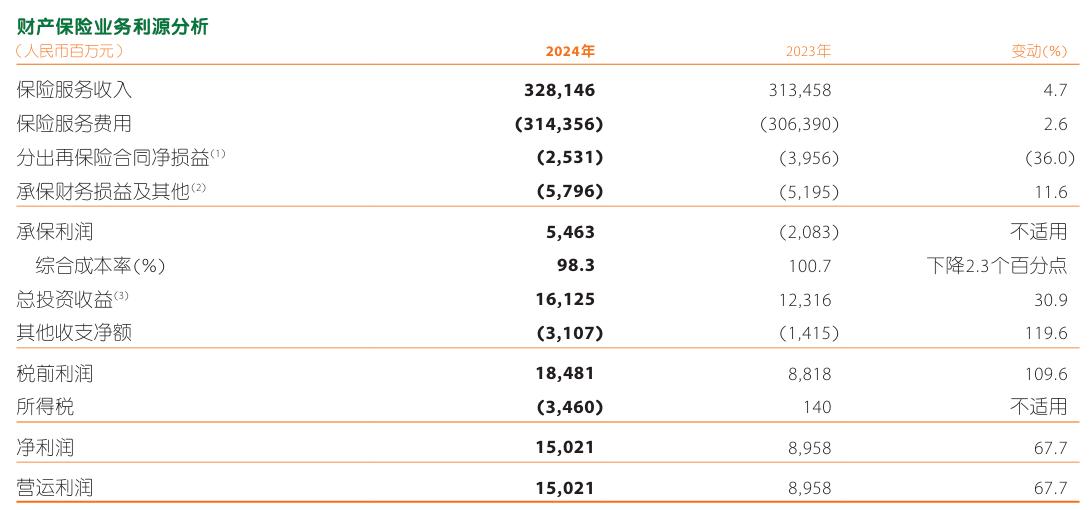

同時,平安產險的業績也保持了穩定增長,實現保險服務收入3281.46億元,同比增長4.7%;凈利潤150.21億元,同比增長67.7%。得益于保證保險業務承保損失下降,該公司的整體綜合成本率也同比優化2.3個百分點至98.3%。

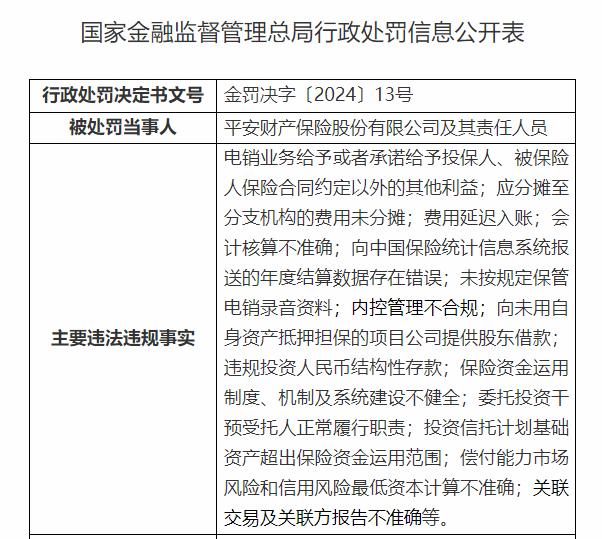

但平安產險可圈可點的業績背后,卻暗藏不少合規性問題。2024年5月17日,中國平安旗下的三大子公司同時收到國家金融監督管理總局開出的罰單,合計罰沒金額高達7800萬元。

其中,平安產險因涉及電銷業務給予或者承諾給予投保人、被保險人保險合同約定以外的其他利益,未按規定保管電銷錄音資料,內控管理不合規等14項違規行為,共計被罰款595萬元,12名相關責任人也被處以1至11萬元不等的罰款。

彼時平安產險在接受媒體采訪時稱,此次處罰事由源于該公司在2019年接受的原中國銀保監會常規例行檢查。針對相關問題,其過往五年來高度重視,誠懇接受各項檢查要求,認真全面落實整改,主要問題點已基本整改完畢。

但卻事實證明,平安產險在回復中承諾的整改并沒有落實到位。在上述罰單公布的三天后,平安產險寧夏分公司旗下的四家支公司便被處以共計36萬元的罰款,7名時任高管因對違法違規事實負有責任,也被處罰6.8萬元。

平安產險此次被罰的原因,正是“編制虛假資料,給予投保人保險合同約定以外利益”,與此前巨額罰單中公布的“電銷業務給予或者承諾給予投保人、被保險人保險合同約定以外的其他利益”問題大同小異。

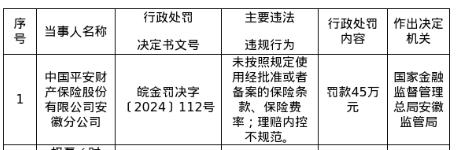

據統計,平安產險上半年的累計處罰金額超千萬元,下半年的罰單更是多如牛毛,甚至2024年最后一天仍困在內控泥潭中,因安徽分公司未按照規定使用經批準或者備案的保險條款、保險費率,理賠內控不規范,被罰款45萬元。

直到如今,平安產險依舊未擺脫違規陰影。2025年開年來,該公司收到的罰單超10條,涉及虛構保險中介業務套取費用、財務數據不真實等多個違法行為,曾經喊出的“強化合規遵循意識、健全相關監督機制”仍余音繞梁。

二、投訴頻發,捆綁銷售屢禁不止

貝多財經注意到,平安產險的諸多不合理行為不僅為其招致了一系列監管處罰,實際上也被用戶詬病已久。

2023年全年,平安產險便收到監管轉辦的有效投訴3373件,從投訴險種分布看,機動車輛保險投訴占比63.36%;從投訴事項分部看,銷售糾紛投訴占比15.45%;該公司內部自收投訴件34.43萬件,其中銷售糾紛11.43萬件。

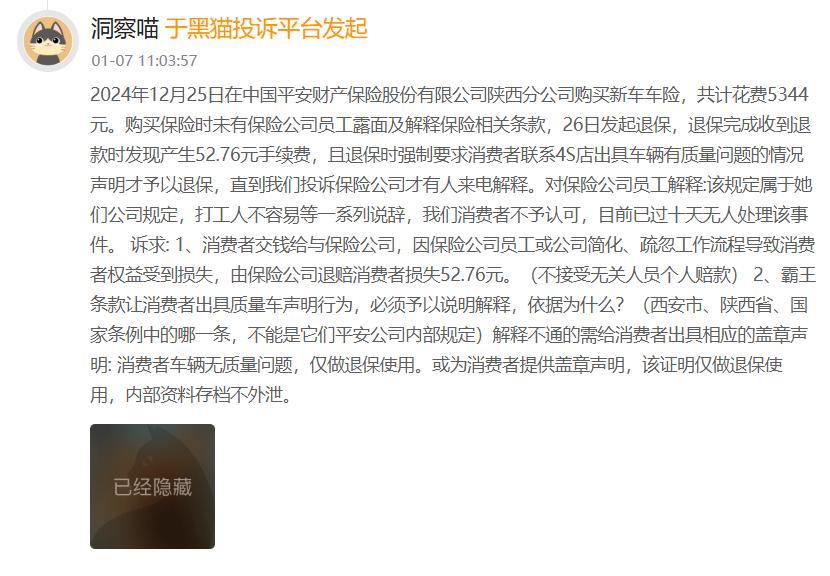

黑貓投訴平臺上有用戶表示,自己在平安產險購買新車車險時未有保險公司員工露面及解釋保險相關條款,但發起退保后卻產生了52.76元手續費,且退保時該公司強制要求其聯系4S店出具車輛有質量問題的情況聲明,才予以退保。

這位用戶強調,因保險公司員工或公司簡化、疏忽工作流程導致消費者權益受到損失,所謂的52.76元“手續費”應當由保險公司自身退賠承擔,以“公司規定”為由轉嫁到消費者或無關工作人員身上是不合理的。

還有用戶反映稱,自己于2019年在線下門店購買汽車時遭到了平安產險的惡意推銷,對方利用信息差哄騙、隱瞞銷售,自己花費了8萬元左右購買汽車,卻被惡推銷購買車輛保險近7500元,還捆綁了人身險、意外險等各種保險。

查閱過往報道可知,平安產險在線下渠道強制捆綁銷售的違規行為時有發生。2021年“中華網山東頻道”披露,有車主在為新車購買除交強險外的商業險時,被告知必須購買“平安駕乘無憂三代保險”,否則不能出具保單。

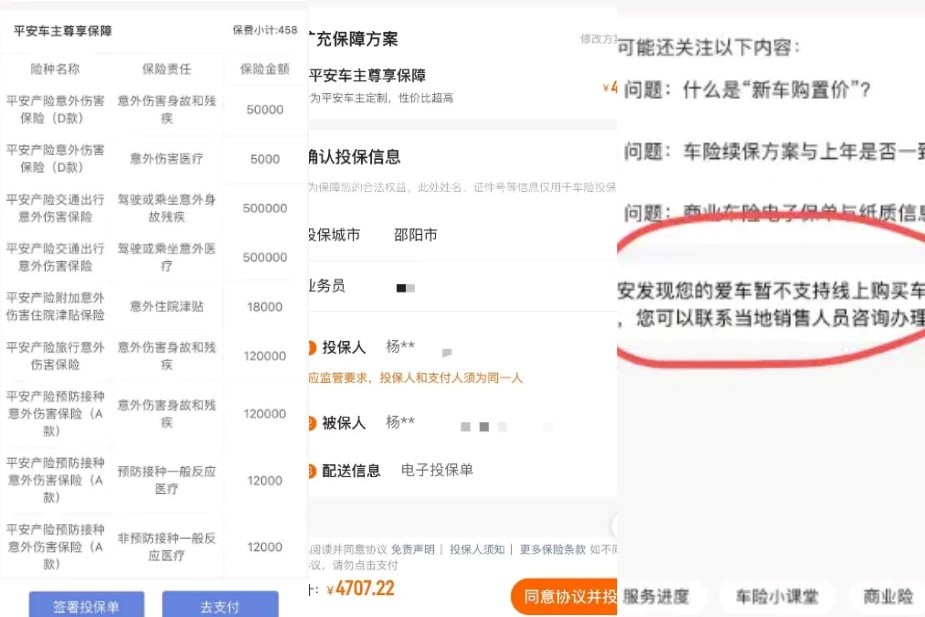

另有一名車主在2023年8月向邵東市“百姓說話”欄目投訴稱,自己在平安車險續約時發現,一款價值458元的“車主尊享保障”產品與車險存在強制性捆綁銷售的違規行為,且業務員聲稱該產品無法取消,意圖控制客戶調整方案。

需要指出的是,車輛商業保險本是就是由車主自主選擇的附加險種,投保人與保險公司的保險合同應當遵循平等、自愿、協商一致原則。以此來看,平安產險線下限制用戶下單權限、捆綁銷售的行為涉嫌侵害了消費者權益。

無論是頻頻出現的百萬級別大額罰單,還是接踵而至的保險銷售糾紛,一切問題都昭示著,平安產險的內控系統存在嚴重缺陷,在保證收入規模增長的同時,平安產險的風險減量也應該提上日程了。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。