凈利潤3年最低,敷爾佳沒新故事了?快訊

4月26日晚,敷爾佳發布了在創業板上市后的首份年度報告和2024年一季度財報。

撰文|映初

編輯|楊勇

來源 | 氫消費出品

4月26日晚,敷爾佳發布了在創業板上市后的首份年度報告和2024年一季度財報。

據首份年報顯示,敷爾佳的營業收入逐年攀升,2023年度實現營收19.34億元,同比增長9.29%,成績堪稱亮眼。但另一方面,凈利潤卻達到3年最低。

作為國內主營醫療器械類敷料和功能性護膚品的幾大頭部品牌之一。這些年“醫美”,“網紅”等標簽始終貼在敷爾佳身上,同樣撇不去的還有“低成本”“輕研發”“智商稅”等質疑聲,在年報里,這些質疑似乎都得到了回應。

“械字號”下的高毛利

2022年9月,一場關于敷爾佳的成本的討論,突然擠占了互聯網的輿論場。148元一盒的敷爾佳面膜成本僅10元的熱搜下,消費者的聲討絡繹不絕。

有眼尖的網友發現,在敷爾佳此前公布的招股書中,2020年與2021年,敷爾佳向哈三聯(當時負責敷爾佳產品的生產)采購醫用敷料和面膜的單價分別為9.12元/盒和10.17元/盒,以及9.8元/盒和9.49元/盒。而在各大平臺的官方旗艦店上,敷爾佳系列5片一盒的面膜產品,售價從148元到199元不等。

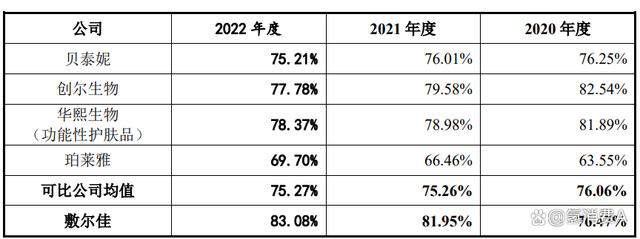

從披露的數據來看,2022年敷爾佳的毛利率高達83.08%。距離A股白酒行業巨無霸茅臺的92%(2022年數據)毛利率相差不到10個百分點。而到了2023年,敷爾佳化妝品和醫療器械的毛利率分別為80.26%和84.74%,依舊維持在一個較高的水平。

在護膚品賽道,高毛利并不奇怪。但敷爾佳的毛利,還高于同行不少,最主要的原因便是“械字號”。

(圖源:敷爾佳招股書)

“械字號”是敷爾佳的一個重要標簽,黑膜和白膜就因“械字號面膜”而為敷爾佳貢獻了巨額利潤。那么,“械字號”究竟是什么?

在國家藥監局發布新修訂的《第一類醫療器械產品目錄》之前,醫用冷敷貼屬于物理治療器械的物理降溫設備,是第一類醫療器械。同類型的產品還有醫用降溫貼、醫用退熱貼、醫用冰袋、醫用冰墊等。

不少公司為了獲取消費者信任,套用一類醫療器械備案,將面膜包裝成“醫用冷敷貼”,對外宣稱為“械字號面膜”或“醫美面膜”。伴隨著“輕醫美”的盛行,市場涌現出大量“械字號面膜”“醫美面膜”。

敷爾佳醫用透明質酸鈉修復貼瞄準中國“輕醫美”釋放的潛力,作為國內第一批獲準上市的透明質酸鈉成分的二類醫用敷料貼類產品,擁有絕對的先發優勢, 也因此形成了領先的市場地位。

雖然目前醫用冷敷貼已經從第一類醫療器械中剔除,但第二類醫療器械和第三類醫療器械依然可以使用醫用冷敷貼的品名。醫用冷敷貼,只要是按照第二類或第三類醫療器械進行注冊,就可以繼續銷售,敷爾佳黑膜和白膜的注冊證號為“黑械注準20162140023”,同屬于第二類醫療器械,在官方旗艦店,依舊可以看見黑膜仍打著“醫用”、“非面膜”等字眼銷售。

“我是在三甲醫院做完光子嫩膚后被醫生推薦的,敷完確實感覺舒緩很多,重要的是其他面膜看不懂的成分太多了,醫院推薦的比較靠譜一點。” 26歲的小敏皮膚比較敏感,她從大學畢業后就開始使用敷爾佳。她表示,有醫院和“械字號”背書,即使知道水分多,小敏還是沒有辦法放棄使用。

抱有這一想法的人不在少數,均價20元一片的面膜雖然不便宜,但對于剛做完幾千上萬元醫美項目的消費者來說,“大錢都花了,小錢不能省”,“要是爛臉又要花更多的錢去修復”。

盡管消費需求依舊存在,但監管加緊下品牌依舊不可預知的風險,層出不窮的新產品也為消費者提供了更大的選擇空間,除了“械字號”,敷爾佳還需要更多能打的產品,才能立足腳跟。

努力撕下“輕研發”的標簽

一直以來,敷爾佳就因研發投入之低而飽受詬病。

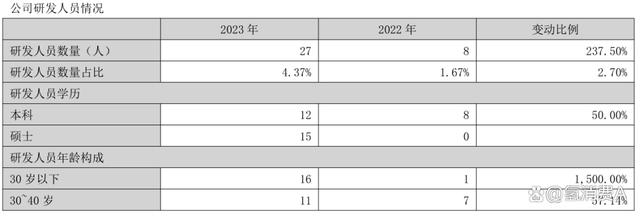

據敷爾佳在2021年9月披露的第一版招股書(申報稿),研發人員人數僅為2人,截至2021年9月30日,發行人主要參與研發活動的人員共8人。

公司2022年研發投入為1542.61萬元,占營業收入的比例為0.87%。2019年至2021年,敷爾佳研發費用分別為60.39萬元、147.97萬元及524.29萬元,占營業收入的比例分別為0.04%、0.09%、0.32%。

2023年,不論是費用還是人數都有了明顯的變化。年報顯示,2023年,敷爾佳研發費用達到3284萬元,同比增長112.88%。同期,研發人員數量為27人,相比2022年增長了237.5%。

據年報顯示,除了加大對內部研發的投入,對外敷爾佳積極探索“企業+高校”協同創新模式,先后與東北林業大學、哈爾濱工業大學(深圳)、江南大學、四川大學、中國科學院昆明植物研究所等高校及研究所開展了產學研合作項目,布局超分子材料研發、新型植物提取物研究、產品工藝及配方升級等。

據悉,敷爾佳·北方美谷已經于2023年6月投產,該項目總建筑面積近10萬平方米,集辦公、研發、生產、倉儲于一體,同時涵蓋化妝品及醫療器械生產。敷爾佳還于2023 年 11 月設立上海分公司,即上海研發中心,聚焦于產品的配方研發和技術創新。

雖然研發成本占營業收入已經由2021年度的0.32%提升至2023年的1.7%,但也遠低于市場均值。在微博,有消費者在討論敷爾佳面膜時稱,“面膜研發門檻就是這么低,不要把東西想太好。”

面對質疑,敷爾佳首席CTO王巍認為,產品的底氣來自于對產品質量的把控。接受其他媒體采訪時,他說,敷爾佳大部分核心人員來自于醫藥行業,我們從醫藥領域轉型而來,對科研、研發標準以及產品獨立測試的嚴格要求深刻在骨子里,產品安全有效,我們認為是最基礎的門檻。

“當時與合作的生產廠家哈爾濱三聯藥業是一家專注于藥品生產的上市公司。我們共同把當時用于注射用途的輸液車間改建為面膜生產車間,確保質量達到行業領先水平。這些車間的空調和水系統全部達到藥品級別標準,據估計當時整個行業中使用注射用水進行化妝品生產的廠家寥寥無幾。”

然而時過境遷,在當下,彩妝護膚賽道這種極度紅海的市場競爭環境,國內化妝品護膚品正邁入以科研為支點的新競爭周期中,各大品牌都在研發屬于自己的“黑科技”,對品牌也有了更高要求。

官方的說法是否令人信服關鍵還是看敷爾佳能否拿出更多有誠意,令人信服的產品出來。

銷售費用上漲但仍需兩條腿走路

同樣值得關注的還有銷售費用的上漲。

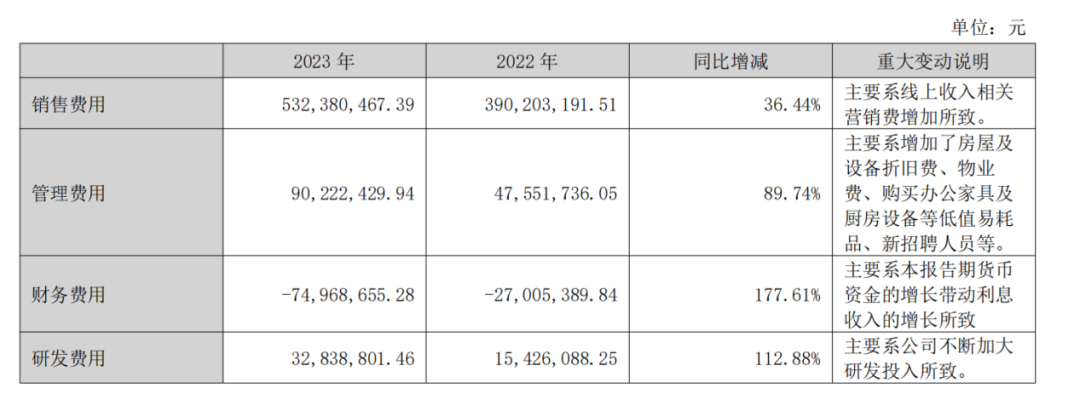

(圖源:敷爾佳年報)

敷爾佳是國內較早利用經銷模式將醫用敷料產品從公立醫院銷售推廣到院外醫療機構、美容機構、診所零售藥店等終端渠道,線下銷售渠道成本低。這是敷爾佳過去整體銷售費用較低,毛利率高的一個重要原因,但過去一年,線下銷售額有所下滑,渠道的紅利逐漸減弱。

線上營銷仍是大勢所趨,2023年度,敷爾佳的銷售費用達到5.32億元,主要由于線上銷售渠道費用上漲所導致,線上渠道則增長28.51%,線上營收占比47.77%,但整體費用比2022年增加了1.42億,增幅36.44%,極大地侵蝕了利潤。

產品需要知名度,為了迅速打開市場,并保持一定的銷售優勢,這是很多美妝國貨企業創立初期都在做的事。以完美日記母公司逸仙電商為例,為了打開市場,其在KOL和KOC不惜下血本砸重金。

但當形成穩定的銷售優勢后,企業應該及時加大研發力度。同樣以逸仙電商為例,這兩年也開始不斷研發美妝黑科技,品牌涌現出了更多能打的招牌產品。

在祛“械”化的今天,敷爾佳也在積極地兩條腿走路——除了械字號,還要做妝字頭,提升科技含量,多維度強化品牌實力。

年報報告期內,敷爾佳旗下共有醫用透明質酸鈉修復貼(白膜)、敷爾佳清痘凈膚修護貼、醫用透明質酸鈉修復貼(黑膜)、敷爾佳積雪草舒緩修護貼和敷爾佳煙酰胺美白淡斑修復面膜5個產品銷售額突破億元,成為年銷售額過億元的大單品。

在此前央視著名主持人撒貝寧對敷爾佳的走訪視頻中,就能發現對于研發,敷爾佳并不是沒有野心。據采訪,在企業創始人張立國勾勒的藍圖里,技術創新是永恒的主題。

“其次是敷爾佳一直在持續生產出超越消費者預期的產品。”他和撒貝寧的對話中表示,當下的時代,人們求新、求快,喜歡好看的、好玩的,但化妝品的開發,最終要回到本質——滿足人們變美的預期。

一個成立不到8年的企業,能成為醫美面膜第一股,這或許是實力的最好體現,也許2023年的年報并不向許多人預計的那么理想。但與其潑冷水甚至唱衰,不如靜待其變,期待它書寫新的傳奇。

今年618已經開始,消費者愈加理性的環境下,是否還愿意買賬敷爾佳?敷爾佳的故事是否仍具有說服力,或許我們都可以從今年的成績來一窺究竟。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。