市值縮水超千億,阿里巴巴為何遭遇“用腳投票”快訊

近日,馬云擬減持阿里巴巴股份引起市場重點關注,反響巨大,體現在股價上,不管是港股還是美股,跌幅均無限接近10%,直接導致公司市值縮水超過千億元。

近日,馬云擬減持阿里巴巴股份引起市場重點關注,反響巨大,體現在股價上,不管是港股還是美股,跌幅均無限接近10%,直接導致公司市值縮水超過千億元。市場壓力下,馬云辦公室對此進行了回復,稱出售計劃是遠期規劃。

2024財年Q2,阿里巴巴淘天集團及云業務集團僅錄得“個位數”增長,而本地生活、菜鳥、大文娛集團雖然錄得“十位數”增長,但增速較上一季度有所不如,阿里國際收入仍實現大增,是該季度難得的亮點。

需要指出的是,吳泳銘在財報電話會議上宣布,不再推進云智能集團的完全分拆,即阿里云分拆上市計劃暫時擱置了。

股價大跌,市值縮水超千億元

11月16日,據美國證交會(SEC)官網披露的144檔顯示,馬云旗下兩個家族信托,JCPropertiesLtd(一家英屬維爾京群島公司)以及JSPInvestmentLtd(一家英屬維爾京群島公司),分別打算在11月21日各自減持500萬股阿里巴巴創始人股份,合計共計1000萬股。

按照阿里巴巴周三(15日)在紐交所的收盤價87.07美元/股計算,此次減持共涉及金額8.707億美元,折合人民幣約63億元。

根據SEC的要求,美國上市公司通過證券商在公開市場轉讓超過5000股或價值超過5萬美元的股份,必須向SEC提交144號表格的通知。

對錢不感興趣的馬云,早已實現財務自由,如此節點選擇減持套現,又是為了什么?市場普遍認為,財務自由者進行減持,要么做投資,要么做慈善。

受上述消息影響,阿里巴巴美股、港股均遭遇投資者用腳投票,其中美股16日股價一度跌幅近10%,最終以跌幅9.14%收盤,且17日繼續跌幅1.91%,以77.6美元/股收盤,總市值1976億美元,較消息前縮水約241億美元,TTM市盈率10.89.

港股方面,阿里巴巴股價在17日跌幅一度超10%,最終以跌幅9.96%收盤,股價73.25港元/股,總市值14924萬億元,較消息前縮水約1650億元,TTM市盈率10.15。

馬云家族信托還未減持,阿里巴巴市值已經如此大幅縮水,遠超擬減持的金額,此舉似乎得不償失。

或許是受到市場壓力,馬云辦公室對此進行了明確回復:這次披露的出售計劃是一個遠期規劃。該計劃目前沒有發生實際減持。

他進一步強調,馬云堅定看好阿里,當前股價遠低于阿里實際價值,仍會堅定持有阿里股票。

未來又會如何,不妨讓子彈飛一會!

短平快解讀認為,投資者投資任何一家企業,不要片面相信企業(家)做出的承諾,甚至于一些夸夸其談的言論,而是要看企業的實際作為以及交出的成績單,數據相對而言更加真實(造假除外)。

淘天集團僅錄得“個位數”增長

同日,阿里巴巴披露截至9月底的季度公告,這是公司組織架構重組后,交出的第二份成績單。

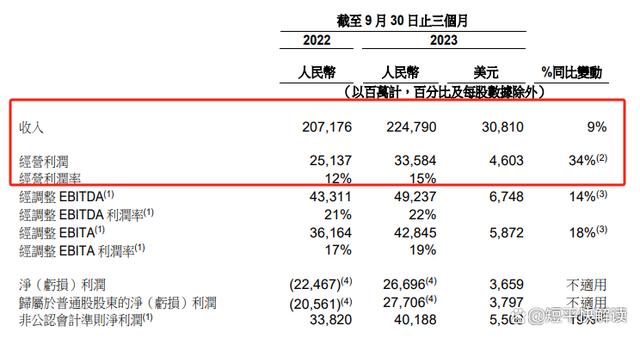

2024財年Q2,阿里巴巴實現營業收入2247.9億元,同比增長9%,經營利潤335.84億元,同比大增34%,經營利潤率15%,較上年同期上升3個百分點。

對比來看,阿里巴巴上一季度的收入、經營利潤同比增幅分別為14%、70%,經營利率也高達18%,顯然2024財年Q2的成績較上一季度遜色不少,尤其是營收增幅又降至“個位數”。

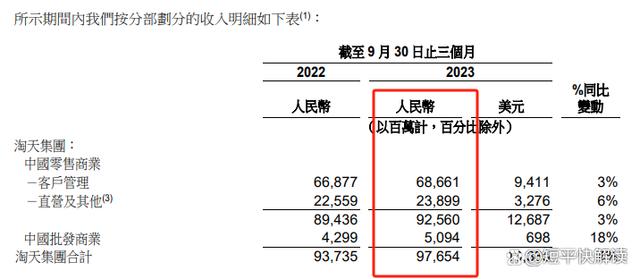

作為阿里巴巴核心的淘天集團,這一季度實現營業收入976.54億元,同比僅增長4%,而上一季度的收入增速為12%,增速放緩明顯。

具體來看,中國零售商業同比增長3%至925.6億,其中客戶管理、直營及其他(包括天貓超市、天貓國際和其他直營業務))分別增長3%、6%至686.61億元、238.99億,可見來自商家的收入增速最低,公司稱主要由于商家廣告投資意愿增強,部分被淘寶和天貓的在線GMV(剔除未支付訂單)輕微下降所抵銷。

另外,淘天集團的中國批發零售商業同比增長18%至50.94億元。

顧名思義,淘天集團的核心在于淘寶、天貓,采取的策略是用戶為先,公司稱截至9月30日單月,淘寶app用戶實現健康同比自然增長,另外,隨著我們持續增加互動內容,并擴展現有及新晉商家所提供的具價格競爭力的商品品類,本季度交易買家數和訂單量均錄得增長,但并沒有給出具體數值。

阿里巴巴還提到,閑魚繼續強勁增長,截至2023年9月30日止單月,其日均活躍用戶(DAU)同比增長超過20%,這意味著該業務增速是領先于淘寶、天貓的。

目前,拼多多、抖音電商發展迅猛,遠超淘天集團、京東零售,對后者產生了較大威脅,這也讓后者產生了危機感,并制定出相應的措施,例如淘天集團的“用戶為先”策略、京東零售的百億補貼,本質上都是在搶奪“低價心智”,但就目前來看,效果并不明顯,仍需要加一把力。

從盈利能力來看,淘天集團本地度實現經調整EBITA為470.77億元,同比增長僅3%,較上一季度同比增長9%有所下滑,公司稱,該增長主要是由于若干業務虧損的收窄和客戶管理利潤的增加,部分被淘寶app對用戶獲取和留存及內容的投入的增加所抵銷。

從該表述來看,淘寶APP用戶的增長及留存,是與公司持續投入離不開的,但就算如此,公司也沒有披露相關具體數值,或許增長較為有限。

阿里巴巴CEO吳泳銘表示,我們必須更加堅定地執行價格力策略。無論品牌商品還是非品牌商品,價格力都是最大的地心引力。我們將持續以平臺模式優化產品效率、提升供應鏈效率,將價格力作為貫穿各層次商品的核心戰略。

可見在未來,淘寶、天貓的核心仍將是“低價”策略,該策略能否拉動淘天集團業績增長,仍有待時間觀察。

阿里云,暫停分拆

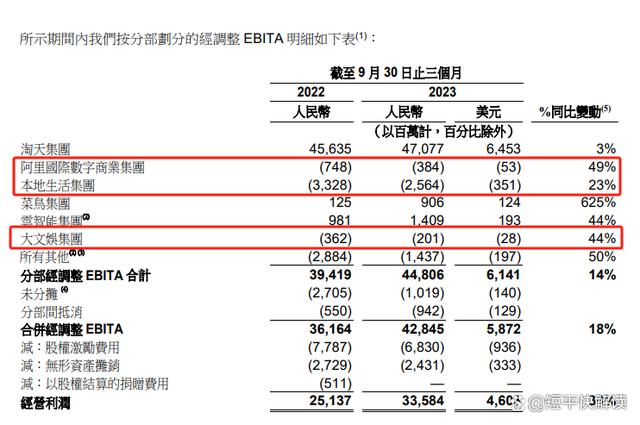

在六大業務板塊當中,阿里國際增速是最快的,這一季度同比增長53%至245.11億元,從這點來看,蔣凡所取得成績還是值得肯定的,這或許也是其能擔任該業務CEO的重要原因吧。

另外,本地生活集團、菜鳥集團、大文娛集團均實現了“十位數”增長,同比分別增長16%、25%、11%至155.64億元、228.23億元、57.79億元,對比來看,增速較上一季度均大有不如,此前增速分別為30%、34%、36%。

不管是阿里國際、本地生活集團,還是大文娛集團,目前均處于虧損當中,本季度經調整EBITA分別虧損3.84億元、25.64億元、2.01億元,而菜鳥集團則為盈利9.06億元。

據短平快解讀了解,截至9月30日止6個月,阿里國際、本地生活集團、大文娛集團經調整EBITA分別虧損8.04億元、45.46億元、1.38億元,虧損較去年同期有所收窄,而菜鳥集團扭虧為盈,經調整EBITA為17.83億元。

需要指出的是,作為除淘天集團之外,第二個實現盈利的業務——云智能集團業務,營收面臨增長瓶頸,本季度同比僅增長2%至276.48億元,是所有業務集團中增速最慢的業務。近6個月收入同比增長3%至527.13億元,增速同樣處于墊底。

阿里巴巴表示,云智能集團本季度收入同比增長主要受阿里巴巴并表業務所驅動,而不計來自阿里巴巴并表業務的收入同比小幅下降,主要是由于我們通過減少來自利潤率較低的項目式合約類收入以持續提升收入質量所致,而該減少大部分則被公有云產品和服務的收入增長所抵銷。

從上述表述來看,云智能業務對于阿里巴巴依賴程度較高,但向外界拓展的進程則頗為不易,實際上,該業務也是阿里巴巴眾多業務板塊中人事變動比較頻繁的業務。

在阿里巴巴業務拆分初期,張勇是云智能業務的董事長兼首席官,但在9月10日,吳泳銘接替張勇出任阿里云智能集團代理董事長兼首席執行官,而張勇本人則已卸任在阿里巴巴的若干重要職務。

另外,今年5月份,阿里云也是第一個被爆出裁員的業務,公司彼時回應稱,本次人員調整的整體比例約7%,補償標準為N+1+1。

或許掌舵人的頻繁變更,對云智能業務產生了不利影響。

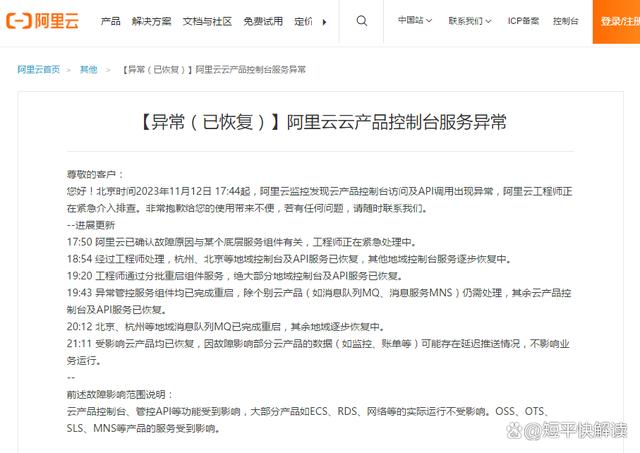

需要指出的是,雙十一的次日,阿里巴巴旗下全系產品崩了登上熱搜,包括淘寶、閑魚、釘釘等,隨后阿里云官方作出了回復:在北京時間2023年11月12日17:44起,阿里云監控發現云產品控制臺訪問及API調用出現異常,阿里云工程師正在緊急介入排查,最終確認故障原因與某個底層服務組件有關。

該故障持續3個多小時,這對于阿里云這種服務器公司的影響無疑是巨大的,畢竟用戶購買服務器,除了價格因素之外,穩定性也是他們所追求的,不排除會有部分用戶在到期后,選擇其他企業的服務器,如騰訊云、移動、京東、華為等。

在2023財年年報中,阿里巴巴計劃為云智能業務引入戰略投資者,擬在未來12個月內尋求上市,但經歷集團“全系產品崩了”之后,吳泳銘在財報電話會議表示,介于目前外部環境的各種不確定性,我們經謹慎評估后決定不再推進云智能集團的完全分拆。

吳泳銘還表示,阿里巴巴集團將在阿里云戰略方向上保持長期堅決的投入,同時云智能集團仍會繼續保持獨立公司運作方式,采取董事會授權的CEO負責制。

實際上,阿里云雖然稱不上頂梁柱,但阿里巴巴眾多業務的正常運營卻是離不開阿里云,是眾多業務發展背后的堅實后盾,起到基石般的作用,而上述“故障”事件也讓公司管理層更加重視該業務,或許也算是“塞翁失馬,焉知非福”。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。