3700億家電巨頭缺錢嗎?美的,赴港上市竟如此著急快訊

2023年10月14日晚間,美的集團(000333)(以下簡稱:美的)向港交所提交了上市申請,想完成“A+H”兩地上市。

作者/星空下的番茄

編輯/菠菜的星空

排版/星空下的冰激凌

2023年10月14日晚間,美的集團(000333)(以下簡稱:美的)向港交所提交了上市申請,想完成“A+H”兩地上市。美的最新市值超3700億元,如今它有望成為近年港股最大規模IPO。

要知道今年8月初,美的剛對外公告,公司將赴港交所二次上市,不到三個月的時間,就遞交了申請材料,速度之迅速,業內驚嘆。作為國內家電龍頭企業之一的美的,近年來一直在高舉“科技”旗幟,發展ToB業務,試圖摘下身上的“家電”標簽。通過多次并購,涉足了多個領域,努力去找尋自身增長的“第二曲線”。然而隨著海外業務的深入,外匯資金短缺的問題凸顯,同時由于并購企業涉及到的業務領域多不相關,美的可能正在走入增長陷阱中。

一、支柱業務出現負增長

“原來生活可以更美的”,這句宣傳標語,陪伴了多少國人的成長。

1968年,在新中國家電行業還處在萌芽階段的時候,美的便在佛山順德成立了。2013年9月18日美的集團通過合并美的電器,成功在深交所實現整體上市。叱咤A股市場十年,美的一直穩穩坐著中國家電行業龍頭企業的交椅。

根據弗若斯特沙利文的報告,按照2022年銷量及收入計算,美的是全球最大的家電企業;按照產量計算,美的集團家用空調壓縮機業務于2022年排名第一,全球市場份額高達44%。

在家電領域取得龍頭地位的同時,美的也在不斷拓寬自身的業務邊界。目前已經形成了包含智能家居、工業技術、樓宇科技、機器人與自動化和數字化創新業務等五大板塊。

美的現有業務板塊 摘自《招股說明書》

然而,家電作為地產后周期行業,近些年的高速增長很大一部分得益于國內的地產紅利,隨著人口紅利的衰退,地產進入下行周期且還未見底部,家電行業整體也正在面臨著前所未有的挑戰。

《2022年中國家電行業年度報告》顯示,2022年家用電器內銷零售額7307.2億元,同比下滑9.5%。各個品類的家電均面臨不同程度地終端市場需求不振,渠道庫存壓力加重的困境。

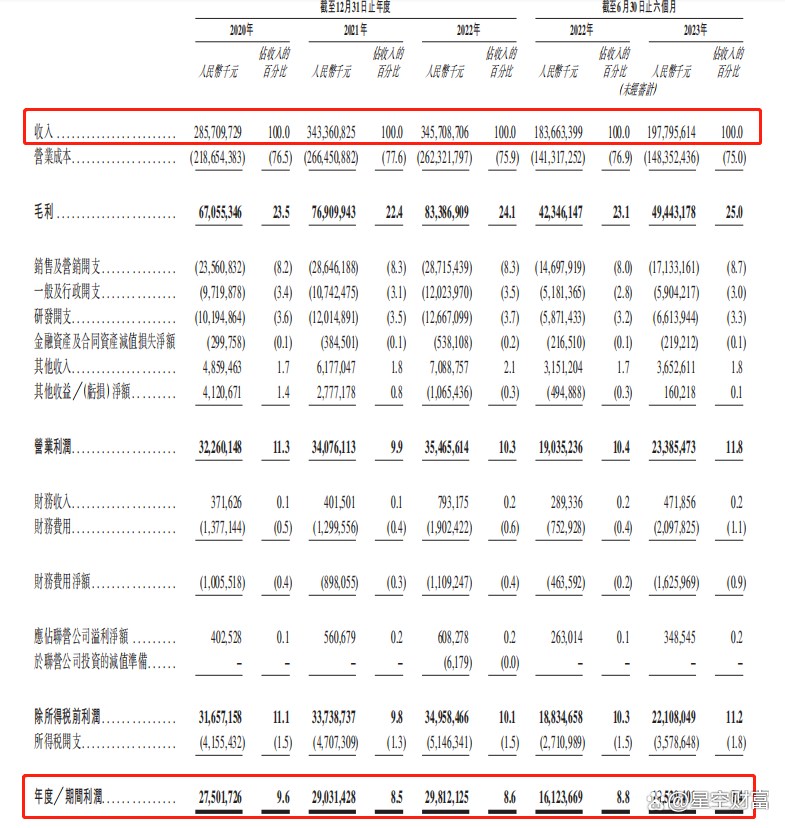

身處其中的美的也無法獨善其身。《招股說明書》顯示,2020-2023年6月底,美的集團營業收入分別為2857.1億元、3434.61億元、3457.09億元和1977.96億元,2022年公司整體營收增速已經放緩至0.79%。同期,期間利潤分別為275.02億元、290.31億元、298.12億元和185.29億元,2022年利潤增速也降至2.69%。

近年來美的業績情況 摘自《招股說明書》

其中,作為美的支柱板塊,占比超過60%的智能家居業務出現負增長,總營收從2021年的2349.18億元下降至2022年的2328.26億元,為多年來的首次下滑。

在2023年5月份美的業績說明會上,總裁方洪波表示,未來三年家電行業將會迎來前所未有的寒冬。他強調道,家電業務已進入存量競爭階段,成長空間有限,美的集團必須尋找第二引擎。

而這些年來,美的其實一直在不斷尋找自身的“第二增長曲線”。

二、外匯資金嚴重短缺

在家電領域,美的確實有大而不強的味道。

在空調、冰箱和洗衣機上,美的并不似格力、海爾一樣采取強技術壁壘策略,而是選擇了“性價比”戰略,以此來拓寬護城河。而性價比策略終究無法形成核心競爭力,美的想要從它們嘴里搶肉吃實在是不容易。

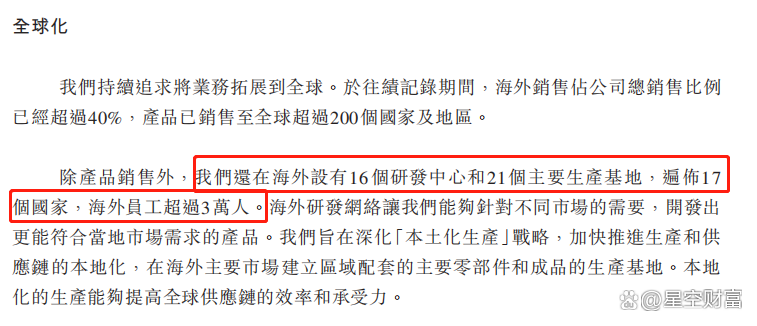

所以,在國內市場占不到便宜的時候,美的就選擇了大舉進軍海外,去藍海里開疆拓土。截至目前,美的在海外設有16個研發中心和21個主要生產基地,遍布17個國家及地區。

美的海外情況 摘自《招股說明書》

2023年上半年,美的的海外業務占比達到40.88%。而如果想要保持住海外業務量,同時進一步取得發展,那就需要大量的外匯。

從美的賬上趴著的717.35億元貨幣資金來看,美的并不缺資金,而是缺外匯資金。從美的的2023年半年報不難看出美的在外匯資金方面的確十分緊缺。大約31億美元資產,254億元港元資產,但有61.5億美元和8.6億歐元的負債。

美的外幣資產負債情況 由美的2023年半年報整理

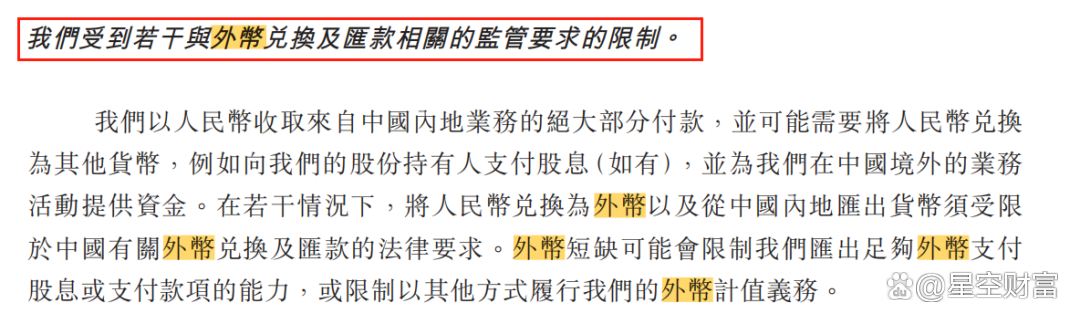

而美的也在《招股說明書》中表明,其現在面臨著若干外幣兌換相關的限制。如果此等問題不妥善解決,美的的全球化戰略將難以繼續有效地推行下去。

美的面臨的外幣問題 摘自《招股說明書》

而港股,作為國內資本市場和海外資本市場連接的橋梁,能為美的拓寬外幣融資渠道,緩解外幣資金壓力,為海外拓展儲備糧草提供有力支撐。反觀其一路來的勁敵海爾,已經實現了“A+H+法蘭克福”三地上市,外幣融資渠道被大大打開,怎能不讓美的羨慕與眼紅。或許正是基于此,美的才在公告僅3個月便遞交了《招股說明書》。

然而,美的目前最大的問題或許不是復雜多變的外部環境壓力,而是由瘋狂并購帶來的內部問題。

三、多元化陷進問題顯現

美的一直想要摘掉自身“家電”的標簽,高舉“科技”旗幟,給市場以更多的想象力。相比自身從0到1地研發,美的選擇了更快捷地并購路線,在國內外開啟了瘋狂的“買買買”。

通過近年來豪擲超400億元,一系列國內外并購后,美的成功地將企業版圖延伸到了工業技術、樓宇科技、機器人與自動化和數字化創新業務領域。

近年來美的的標志性并購 由公開信息整理

與一般市場認為的為了產生協同效應的并購不同,美的更多的是選擇進入與自身原有主營業務不相關的領域。例如2017年豪擲305億收購的德國庫卡,讓做家電的美的進入了一個全新機器人領域。

這種并購并不是為了產生“1+1>2”的效果,而是想通過做大每一個單獨板塊公司的規模與市值,來達到增加集團業績與市值的目的。從近期美的想分拆做照明的美智光電以及做物流的安德智聯單獨上市就可以看出,美的更像是一個“巨型風投公司”,只不過是將并購的公司都納入自己的麾下來統一管理。

然而,這種策略也蘊藏著極大的風險。像醫藥、新能源、機器人等眾多領域都是美的以往所不熟知的領域,并不是簡單認為花高價挖一個管理團隊來就能發展好的。龐大的業務線導致了管理層分散注意力和資源,難以集中精力應對市場的挑戰。

例如《招股說明書》顯示,截至2023年6月底,美的新業務總的營收占比僅25.4%,同時新業務的綜合毛利率為22.1%,低于集團25.0%的綜合毛利率,短期內,新業務并不能成為美的的業績支柱。

今年來美的商業及工業解決方案業務情況 摘自《招股說明書》

而且截止2023年6月底,美的賬上趴著的因為并購產生的商譽還有309.25億元,其中有約224億元的商譽來自于對庫卡集團的并購。

美的的商譽情況 摘自《招股說明書》

美的對庫卡的并購至今已過了6年多,期間花費了大量資金和精力,但是從目前的融合與發展效果來看,并未按照美的當初的預想來發展。跨行業的海外并購整合,雙方在文化差異、國別政策等方面都具有極大的風險,巨額的商譽也是一把懸著的劍,一旦有任何風吹草動,大規模的商譽減值將帶來嚴重的后果。

美的的不相關行業并購策略,實則是放大了集團整體所面臨的風險。在下行市場中更為明顯。集團無法形成管理優勢、成本優勢以應對激烈的市場競爭和惡化的市場環境。有行業專家表示,美的收購過來大量非相關業務,沒有專業人士打理,還占用主業的發展資源,這樣的多元化很危險。歷史上像小天鵝、澳柯瑪、春蘭等企業,都是由于多元化擴張拖垮主業。

而針對美的集團的多元化策略,二級市場投資者也在用腳投票,美的股價從2021年高點的102元/股,到現如今的52元/股,市值縮水了3500億元,除了有市場整體的因素外,更有投資者對其戰略成效的質疑。

如今國際環境多變,局部沖突四起,下行風險依然在持續。美的的發展策略問題或許并不是在港股上市成功就能解決的。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。