平安健康推出“家庭醫生會員制”,HMO并非萬能鑰匙區塊鏈

HMO模式的核心是讓保險公司、醫療機構和用戶形成利益共同體。

作者/隱南

文/螳螂觀察

10月27日,中國平安公布了2021年前三季度業績,實現歸母營運利潤1187.37億元,同比增長9.2%;歸母凈利潤816.38億元,同比下降20.8%,主要受華夏幸福資產計提減值影響;總資產約10.08萬億元,首次突破10萬億元關口。

《螳螂觀察》看到,平安近年來重點打造的醫療健康生態依然承受著壓力。前三季度壽險及健康險業務實現營運利潤736.84億元,同比下降2.3%;新業務價值352.37億元,同比下降17.8%。主要受隊伍結構優化,代理人數量下滑影響。

此外,作為中國平安旗下重要的互聯網醫療健康服務平臺,平安健康(股票簡稱“平安好醫生”,1833.HK)多年來也增收不增利,2016-2021年上半年,出現了連續的虧損。

仍處于投入期的平安健康開始做出改變,于一周前推出了深化版的戰略2.0規劃,以家庭醫生會員制為橋梁,借鑒HMO模式連接支付方,深化O2O模式連接供應方,與平安生態深化協同,提供全生命周期的健康管理服務。

那么,平安健康的家庭醫生會員制能實現哪些服務?

“家庭醫生會員制”背后的戰略轉移

對于互聯網醫療,不少用戶質疑,“就是把簡單的醫療服務搬到了線上,無非是賣藥、賣保險、問診掛號、健康咨詢,真正有病了還是離不開線下醫院”。

但即使憑借“簡單”的醫療服務線上化,互聯網醫療也實現了用戶和規模雙增長。

根據iiMedia Research(艾媒咨詢)數據顯示,截至2020年末,我國互聯網醫療用戶達到約6.61億人,移動醫療市場規模約544.7億元。2015-2020年移動醫療市場規模平均年化增長率超50%。

互聯網醫療行業雙增長的背后,頭部公司卻出現了增收不增利的局面。據財報顯示,除了阿里健康在2020年首次扭虧,實現3.49億盈利外,微醫、京東健康、平安健康仍然陷在連續虧損的泥沼里。

《螳螂觀察》看到,頭部企業盈利的艱難主要是銷售和研發費用的增加導致的,行業仍處在搶市場、高投入的初級階段。

隨著越來越多的公司開始加入互聯網醫療賽道,市場競爭激烈,C端獲客成本不斷提升,推高了頭部企業銷售及營銷的費用。為尋求差異化競爭,抬高技術壁壘,頭部企業在研發上也保持著高投入,

根據國家衛健委統計,今年上半年,全國互聯網醫院數量累計突破1600家。企查查數據顯示,今年上半年新增約14萬家互聯網醫療相關企業,同比增長115.4%。

平安健康在連續多年虧損和行業競爭激烈的背景下發布的2.0戰略深化版,具體進行了哪些深化呢?

一、O2O打通線上線下資源,以家庭醫生會員制覆蓋全生命周期的醫療健康服務

平安健康此次推出了“家庭醫生會員制”,即“1個家庭醫生+5大專業服務+1個會員健康檔案”。

具體是指,首先,用戶在購買家庭醫生會員后,平安健康將提供專屬的家庭醫生,然后,根據用戶需求匹配健康管理、亞健康管理、疾病管理、慢病管理、養老管理五大場景的資源,生成一個覆蓋全生命周期的電子檔案,最后,協調安排貫穿線上到線下的醫療健康相關服務。

比如,當有慢性病的用戶注冊成為會員后,平安健康家庭醫生會通過引導測評,為會員進行慢性病及并發癥的篩查和預測,讓用戶提前知曉風險。

隨后家庭醫生會制定慢性病改善方案,通過健身教練、營養師、心理咨詢師的建議,提供1300多種食譜和200多種運動方案。

對于需要進入治療環節的會員,家庭醫生會對接線上和線下的慢性病醫療服務,包括線上遠程診療和線下醫院的分診、導診、專案醫生診療、住院安排、名醫二診、康復護理等。

進入治療期后,家庭醫生會隨訪跟進治療,不僅跟蹤記錄健康體征、評測風險值,還會定期檢查并更新用戶的治療方案。

《螳螂觀察》認為,家庭醫生會員制的全生命周期健康醫療管理,能否形成差異化競爭,關鍵在于線上與線下醫生、藥店、醫院、體檢機構等醫療健康資源的整合能力。

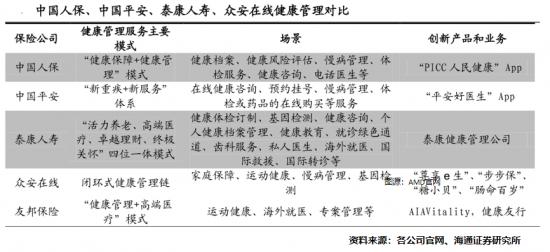

目前,布局互聯網醫療的險企當中,平安、國壽、太保、泰康、友邦、眾安在線等都在線上與線下有很好的布局。其中友邦保險與微醫合作,在醫療領域有深入的布局,與12家實體醫療機構、56家附屬互聯網醫院、27萬余名醫生和7800余家醫院組成了醫療健康服務網絡。

平安健康依托中國平安,在O2O布局的范圍更廣泛,不僅覆蓋了國內醫療與健康管理機構,也與海外醫療機構開展了合作。截至今年9月底,平安健康已經與18.9萬家藥店、超4000家醫院、1100多家海外醫療機構、約1700家體檢機構、1800多家健康管理機構建立合作,上線了800個名醫工作室,引入了約4.65萬名外部專家醫生。

此外,平安健康在10個城市取得自建互聯網醫院資質,與205家醫院達成合作共建互聯網醫院平臺的協議。

服務體系搭建好了,“家庭醫生會員制”的付費會員從哪來呢?

二、聚焦B2C,保險與醫療健康進一步融合

隨著越來越多公司涌入互聯網醫療賽道,在C端獲客成本增加的背景下,平安健康在深化版2.0戰略中,將重心轉移到精耕細作現有用戶,深入挖掘B端需求。

對于仍處于投入期的平安健康,目前已擁有4.01億注冊用戶,并且月活用戶行業領先,已具備一定的挖掘和轉化會員用戶的基礎。根據MobTech數據,2021年4月平安健康APP月活1606.8萬人,位列在線問診平臺第一。

與此同時,平安集團自身就能為平安健康提供豐富的B端客戶源。相比C端,B端用戶支付意愿更強,存留率更高,渠道更優質。

根據中國平安財報,截至今年9月底,持有平安旗下金融產品的個人客戶約2.25億,有約63%的客戶同時使用了平安醫療健康生態圈提供的服務,客均合同數達3.2個,客均AUM(資產管理規模)約4萬元,

今年上半年,平安健康的金融客戶付費用戶數約1000萬戶,企業員工付費用戶數約74萬戶,相較于龐大的金融客戶和企業員工群體,平安健康在B端市場仍有很大的挖掘空間。

《螳螂觀察》看到,平安健康在支付端的戰略轉移到B端用戶,重點在于挖掘平安集團旗下健康險和養老險用戶的醫療健康需求,借鑒HMO模式,將保險與醫療健康深入融合。

HMO(健康維護組織),即管理式醫療的一種形式,是指在收取固定預付費用后,為特定地區、主動參保的用戶提供醫療健康服務。美國聯合健康集團和凱撒醫療都采用了HMO的模式。

這種模式的核心是讓保險公司、醫療機構和用戶形成利益共同體。

對于保險公司,通過固定預付或按就醫人數支付醫療費用,能夠固定就醫成本,降低賠付費用;對于醫療機構,由于向保險公司收取的費用是相對固定的,只有控制醫療支出才能盈利,避免了過渡醫療,換來的是保險公司大量的就醫客戶;對于保險客戶,由于保險公司和醫院共同控制了醫療成本,在保費上會更有優惠。

目前,我國主要險企都推出了保險與醫療健康管理相結合的產品,主要是把醫療健康管理作為增值服務嵌入到健康險產品中,以增加用戶粘性,并起到預防疾病和改善健康狀態的作用。

以今年2月平安人壽與平安健康共同推出“平安RUN”系列健康管理服務為例,它將健康咨詢、就醫服務、康復護理、慢病管理等多種線上線下醫療健康服務,根據客戶等級和需求分為三類,作為增值服務嵌入到平安重疾險產品內。

“平安RUN”系列產品上線半年多以來,有60%的用戶激活了醫療權益,為平安健康帶來了3-4倍于純C端用戶的ARPU(每用戶平均收入)。

通過O2O整合醫療健康資源,打下專業化服務的基礎;以保險與醫療健康深入融合,深挖B端價值,用戶支付端和服務供給端兩邊都能穩固,“家庭醫生會員制”這座“橋”,才能搭好。

平安健康會成為中國版“聯合健康”嗎

中國平安的醫療健康生態經常被拿來與美國聯合健康作比較,平安也被認為是最有可能成為并超越聯合健康的的公司。

聯合健康成立于1977年,是美國最大的商業健康險保險公司,目前主營健康保險業務(UnitedHealthcare)和健康服務業務(Optum),并且這兩大業務板塊形成了深度融合。

《螳螂觀察》認為,中國平安目前主要是對聯合健康的HMO模式進行借鑒,由于中美醫療保障體系的差異,平安很難徹底實現HMO模式。

聯合健康的HMO模式在美國能有很好的發展,主要是在美國的醫療保障體系下,保險公司在醫療健康管理生態中具有很強的話語權,能夠在醫院推行預付費制度,壓低醫療成本。

美國的公共醫保體系分為Medicare和Medicaid,保障范圍不包括65歲以下龐大的中青年群體,為健康險提供了廣闊發展空間。

美國醫院以私立醫院為主,醫院需要對自身盈利負責,并且美國有較為完善的多層級的就醫網絡,醫院間競爭激烈,使得擁有大量客戶資源的保險公司具有較強的議價能力。

美國的醫保體系中,州政府會將大部分的醫療保險,委托給保險公司運營,保險公司可以自主選擇就醫網絡,進一步提升保險公司對醫院的議價能力。

我國擁有覆蓋全民的醫保體系和不以盈利為首要目的的公立醫院系統,已能滿足參保人員基本的醫療需求,根據人社部統計,截至2020年底,我國基本醫療保險參保人數13.61億人,參保率穩定在95%以上。

公立醫院承載著社會主要的醫療需求,尤其是三級以上醫院,更是不堪重負,已經“不缺人”的公立醫院,保險公司想要通過客戶量優勢吸引公立醫院進行HMO模式的合作,吸引力不大。

根據衛健委統計,2020年公立醫院診療人次27.9億,占醫院總數的84.0%,其中占比約8%的三級醫院承擔了超過52%的診療需求。

面對公立醫院和醫保體系難以滲透的情況,平安通過旗下的平安醫保科技通過為醫保局搭建醫保系統等方式參與到了醫保生態中,截至今年9月,已累計中標24個省級平臺建設工程項目。

雖然公立醫院并非唯一渠道,私立醫院、互聯網醫院、海外醫院都是可打通的方向,但HMO的預付費模式近似于“不可能三角”,保險公司、醫院、客戶,三者很難同時獲益。

比如在美國的實踐中,醫院的壓力就很大,為凱撒醫療HMO模式提供醫療健康服務的凱撒基金醫院,就屬于非營利性公益組織,靠的是整個凱撒醫療生態效率的提升獲利。

無論是聯合健康還是凱撒醫療,對于中國平安來說,取長補短,探索出適合我國國情的路,比跟風模仿更切實際。

*本文圖片均來源于網絡

歡迎來到財經愛好者聚集地,同好共同交流請添加微信:Tanglangcj

此內容為【螳螂觀察】原創,

僅代表個人觀點,未經授權,任何人不得以任何方式使用,包括轉載、摘編、復制或建立鏡像。

部分圖片來自網絡,且未核實版權歸屬,不作為商業用途,如有侵犯,請作者與我們聯系。

螳螂觀察(微信ID:TanglangFin):

?泛財經新媒體。

?微信十萬+曝文《“維密秀”被誰殺死了?》等的創作者;

?重點關注:新商業(含直播、短視頻等大文娛)、新營銷、新消費(含新零售)、上市公司、新金融(含金融科技)、區塊鏈等領域。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。