薩摩耶金服吃相太難看,超利貸暗潮涌起,凸顯底層借貸剛需難題金融

說起薩摩耶,大家聯想的都是乖巧可愛、性情溫順的狗狗形象,但是一家名叫“薩摩耶金服”的平臺,卻在3.15晚會上被點名批評。

看完今年央視的3.15晚會,不少人感覺受到了一萬點的暴擊。既有消費陷阱,也有暗潮洶涌。

今年晚會曝光了俗稱為“714高炮”的高息現金貸以及背后的暴力催收產業,晚會還點名揭露了多家從事高利貸、暴力催收、收取砍頭息、違規放貸的公司等。一石激起千層浪,714高炮超利貸行業經曝光后引發熱議。

714高炮被3.15晚會曝光

不只要錢甚至要命

說起薩摩耶,大家聯想的都是乖巧可愛、性情溫順的狗狗形象,但是一家名叫“薩摩耶金服”的平臺,卻在3.15晚會上被點名批評。

為了推銷貸款

這個薩摩耶吃相難看

在晚會上薩摩耶金服被點名,稱其將個人信息探針盒子放在便利店里,目的是為了暗中收集用戶號碼。

這個不規矩的騷操作意味著,只要你連接了店里的WIFI,你的個人信息就被獲取了。而通過這種方式,薩摩耶金服“精準”找到用戶,接下來就通過撥打騷擾電話,來推廣貸款產品。

乍一看,估計您還以為能干出這事的,肯定是什么野雞小平臺。

但是根據公開資料顯示,薩摩耶金服在2015年5月成立,由其CEO林建明和另外15位合伙人聯合創立。2018年5月,薩摩耶金服向美國證券交易委員會提出申請,9月遞交招股書。薩摩耶金服目前提供的信貸服務分為信用卡代償、預借現金服務及信用卡貸款,拳頭產品為“省唄”。

看起來,這也是個有實力的大平臺,要不能有底氣跑到大洋彼岸的資本市場闖蕩?但是也畢竟是大平臺,應對動作很快。

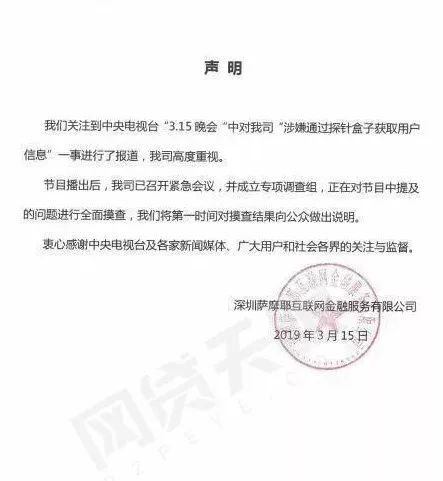

在節目播出后,薩摩耶金服官方迅速做出回應,稱公司已召開緊急會議,并成立專項調查組,正在對節目中提及的問題進行全面摸查,并將第一時間對摸查結果向公眾做出說明。

有媒體聯系了薩摩耶金服,對方回應已成立專項調查組。隨后,薩摩耶金服發布聲明,公布摸查結果,稱其從未向使用過類似產品的第三方公司違規獲取用戶信息。

但隨后,薩摩耶金服已刪除公司官方微信中的聲明。

為了推銷貸款,無所不用其極甚至不惜侵犯個人隱私,這背后是隱藏的超高利息現金貸的誘惑。

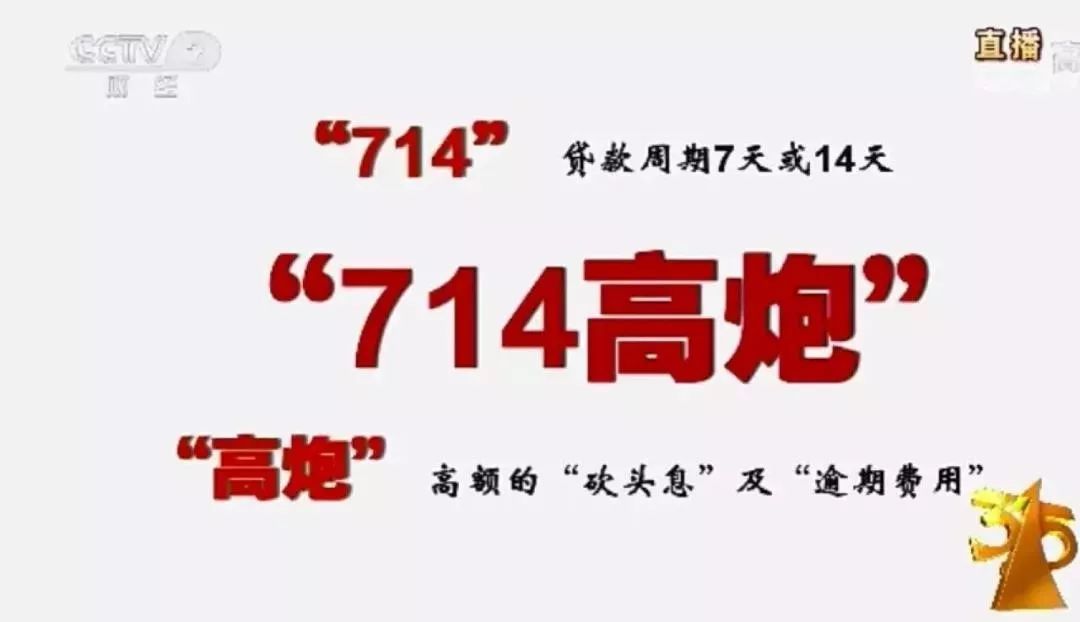

壓軸揭露714高炮

不只要錢還要命

晚會上壓軸揭露了俗稱為“714高炮”的一種借款,這種借款期限大約7天或14天,年化利率達到百分之幾百,甚至超過1000%。

這種高炮到底破壞力有多大?

短短的三個月,家住長春的董女士當初僅僅借了7000元,就背負了50多萬元的債務,仿佛掉進了泥潭,越掙扎陷得越深,“活的心思都沒有了,我自己開著車漫無目的地往前走,我一下撞死我就解脫了”。

除了高利息,逾期費同樣高得嚇人,要還7000元,6天后,要借10000元,要還10000元,6天后要借14000元,一個月下來,最初的7000元的債務就滾到了40000元。

還不上的貸款產生的逾期費用也接二連三冒了出來,每一天的額度竟高達本金的5%到10%。所有借款的平臺大約50個左右,每天逾期費用就達一萬多元。

還不上的債,讓董女士崩潰,侮辱性的催收電話不停騷擾,董女士徹底絕望了,她甚至給丈夫寫好了遺書。

瘋狂的高利息不只吞噬著財富,碾壓著借貸者的精神,甚至如晚會上所說:要了人的命。

2018年8月,深圳男子鐘某疑因網貸服毒自殺身亡,事后家人仍不斷收到催債短信;2018年12月,27歲的山西女子樊某,因被714平臺群發PS的裸照催款,不堪壓力投河身亡。

除了大量714高炮平臺被點名,貸款超市也被央視點名,其中包括信貸導航等多個貸款超市都能找到“714高炮”平臺。

超高利貸暗潮洶涌

底層借貸剛需仍是大難題

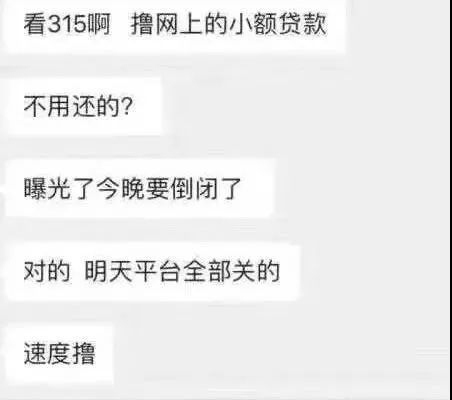

目前,各大IOS及安卓應用商店下架了不少涉及“714高炮”的貸款平臺APP,包括360、復星集團、蘇寧等大公司紛紛聲明澄清與被曝光的貸款平臺無關。相關數據顯示,截至昨天上午,已有70多個金融借款軟件在應用商店下架。

暗潮洶涌的超利貸被爆出后,監管層也應聲而動,采取了相應措施,北京的監管機構率先出手。

3月16日,北京市互聯網金融行業協會發布《關于啟動全市范圍內摸排檢查行動的公告》。根據公告,北京互金協會已經緊急成立專項處置小組,協調律師、專家等行業人士,立刻進行一輪全市范圍內的摸排檢查行動。

北京互金協會直指部分機構和個人為了牟取暴利,仍在直接或間接從事現金貸及現金貸變種“超利貸”的運營和推廣;暴力催收隨意泄露借款人隱私信息,困擾其正常生活與工作,引發厭惡心理,嚴重擾亂了互聯網金融行業正常經營秩序,降低社會大眾的信任感,造成較壞社會影響。

不只要錢,還要人命的超利貸,為什么明明看起來很坑,還有這么多人跳到坑里,難脫陷阱。

這個問題,離不開現金貸被一刀切之后的的行業變局和底層尚未被有效覆蓋的借貸剛需。

一刀切之后的一場狂歡

2017年年底,曾經引發不少風波的現金貸,迎來了一刀切的監管。2017年11月21日晚間,互聯網金融風險專項整治工作領導小組辦公室下發《關于立即暫停批設網絡小額貸款公司的通知》。

僅隔十天,《關于規范整頓“現金貸”業務的通知》下發,以極其嚴厲的監管措施,尤其是對牌照的要求和限制,基本清退了90%以上的現金貸。

到了2018年,在現金貸被限制后,714高炮在黑暗中崛起,成長為地下超利貸系。它們通常的年利率都在1000%以上,很多資金來自炒房團、民間高利貸、土豪。為了急速掙錢,這些平臺通常設定的利率比較高,且催收比較原始。

事實上,一直以來,關于現金貸業務,就有很多頭部平臺的身影閃現其中,包括盈盈集團旗下產品盈盈有錢等。另外,包括融360、拍拍貸等上市系頭部平臺,也涉獵現金貸業務。

在業內人士看來,高炮平臺一擁而上,一方面是行業的暴利,這是最根本的原因:隨意定價,導致利率畸高。另一方面,則是社會的最底層,有一群人長期得不到合理的金融服務。

借錢難倒英雄漢,

超利貸恐風波未平

“不上征信,無視黑戶”,是這些高炮口子宣傳中常見的口號。也正因為“不上征信,無視黑戶”,盡管存在畸高的利率,高炮平臺仍然吸引了大量的借款用戶。

常言說,一分錢難倒英雄漢,在高炮平臺上,往往上演真需要用錢的老實人為黑戶埋單的悲劇。

“714高炮”的客戶基本分為兩類:一是著急用錢的人,他們等不了貸款審批的周期,信用卡額度又不夠,于是“714高炮”平臺成了他們的首選,他們一般都會想辦法按時還款,哪怕以貸養貸、借新還舊;另一類則是惡意借款用戶。通常他們不會還款,因為他們覺得,平臺方本身就是違法的高利貸,他們的套路就是“黑吃黑”。

有統計數據顯示,714高炮用中,有60%的用戶年齡在23歲到32歲之間,也就是說,85后到95前,是超利貸的主要用戶群。其中,有79%為男性。這一群體學歷通常不高,大專和大專以下學歷占比86%。

真正用錢需要的人還是占了大多數。有超利貸從業者透露用戶畫像時表示在使用途徑上,網賭占50%,做生意周轉占20%,借來生活消費占20%,老賴和擼口子的占10%。

714高炮之所以像燒不死的野草,說到底還是老實人多,高炮平臺能夠從老實人的超高息收入中覆蓋掉惡意借款的損失。

盡管今年2月26日,公安部召開的新聞發布會上,將“套路貸”視為一種新型的黑惡犯罪。在歸納套路貸犯罪的幾種表現方式中,“現金貸”類套路貸赫然入列。

獲取手機通訊錄、手機服務密碼等行為,屬于“超出正常收集范圍采集個人信息”。其中,對通訊錄的親友,通過電話等進行辱罵、威脅、恐嚇,尤其是PS淫穢照片的,直接認定為“犯罪團伙”。隨后,全國各地方陸續成立“打擊套路貸”的專案組。

但如果結構性的改變仍未發生,底層借貸剛需仍在,問題或還將繼續。只要有逐利空間,就總還有鉆空子、暗戳戳想要賺取高利潤的平臺。有分析認為,這一波倒掉之后,下一波進場的玩家,因為頂著更大的風險,需要更隱蔽,而相應的執法難度將變得更高。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。