貨拉拉扭虧背后快訊

在快狗打車成功港股上市、拿到了“同城貨運第一股”的稱號兩年后,貨拉拉還在IPO的道路上前行著。

來源: IPO日報

原創 吳鳴洲

在快狗打車成功港股上市、拿到了“同城貨運第一股”的稱號兩年后,貨拉拉還在IPO的道路上前行著。

近日,貨拉拉的上市主體拉拉科技控股有限公司(下稱“貨拉拉”)向港交所遞交了招股書,高盛、美銀證券、摩根大通為其聯席保薦人。據了解,其曾于2023年3月、9月向港交所遞交上市申請,目前均已失效。

相比2022年,貨拉拉在2023年實現了扭虧為盈,但其收入增速已經有所放緩,且扭虧為盈也另有“內情”……

來源:官網

扭虧

據悉,貨拉拉于2013年在中國香港推出平臺,自2014年起擴展至中國內地及東南亞其他城市,于2019年開始進軍拉美等其他境外市場,是一家從事同城/跨城貨運、企業版物流服務、搬家、零擔、汽車租售及車后市場服務的互聯網物流商城。

2023年,公司平臺促成的已完成訂單超過5.88億筆,全球貨運GTV(交易總值)達87.36億美元。2023年,公司有平均月活商戶約1340萬個,平均月活司機約120萬名。

截至2023年末,貨拉拉業務遍布全球11個市場超過400個城市。不過,公司的收入主要還是來自境內市場,2021年至2023年來自境外的收入占比分別為10.9%、9.6%、8.8%,呈下行趨勢。

結合幾次招股說明書,2020年-2023年,貨拉拉實現的營業收入分別為5.29億美元、8.45億美元、10.36億美元、13.34億美元,凈利潤分別為-8.07億美元、-20.86億美元、-0.49億美元、3.22億美元。

可以看出,公司的收入和凈利潤均在穩定增長,且在2023年實現扭虧為盈。

對此,公司表示,主要受到公司龐大的網絡效應、有效的變現策略、收入來源的增加及經營效率的提升所推動。

IPO日報發現,這主要得益于業務模式的加速變革,使得公司毛利率的高速增長,2021年-2023年(下稱“報告期”)的毛利率分別約為39.41%、53.66%、61.23%。

業務模式方面,貨拉拉收入主要來自貨運平臺服務、多元化物流服務、增值服務。其中,貨運平臺服務是公司核心業務,主要是在主營的貨運平臺服務上向司機收取會員費以及司機履行完運輸訂單后向其收取傭金。

司機叫苦

事實上,這一模式近年來發生了一定改變。

2020年至2021年,貨拉拉處于實施混合變現模式的初期階段,絕大部分貨運平臺服務收入來源于司機會員費,且司機會員費固定不變。此后,貨拉拉采用司機會員費和傭金組合的混合變現模式,傭金占貨運平臺服務收入的比例在報告期內大幅上升。

據了解,貨拉拉為司機提供多個級別的會員資格,會員級別越高,會員費越高但抽傭比例越低。

招股書舉例稱,截至2022年年末,貨拉拉司機在深圳的一二三級別會員月費分別為189元、489元和739元,非會員和一二三級會員的傭金率分別為18%、14%、11%和8%。到了2023年,貨拉拉非會員及不同等級會員的抽傭比例不變,但各級會員月費上漲50元,分別為239元、539元和789元。

報告期內,各期司機會員費收入分別為3.56億美元、2.71億美元、3.25億美元,占總營收比例分別為42.1%、26.1%、24.4%,逐年下降;各期傭金收入分別為4801.9萬美元、2.90億美元、4.44億美元,占總營收比例分別為5.7%、28.0%、33.9%,逐年上升。

總的來看,上述兩部分收入之和分別為4.04億美元、5.61億美元、7.69億美元,占總營收比例分別為47.8%、54.1%、58.3%,占比大幅上升。

對此,貨拉拉稱,目前貨運平臺服務產生的司機會員費及傭金組合均衡,這促使其貨運平臺服務變現率不斷提高,由2021年的7.6%增至2023年的10.3%。貨運平臺服務毛利率也由2021年的58.8%增加至2023年的80.6%。

但高昂的會員費和傭金率也是貨拉拉被一部分人詬病的一個地方。在黑貓投訴上,貨拉拉的投訴數量超過了5.4萬條,其中多數是來自司機的投訴。

一年內減少566人

與此同時,公司的還壓縮了期間費用。

報告期內,公司的銷售及營銷開支分別為6.73億美元、1.98億美元、1.79億元,占收入的比重分別為79.7%、19.1%、13.4%。

可以看出,公司的銷售及營銷開支持續下滑。2022年,公司銷售及營銷開支同比下滑了70.6%,主要是商戶折扣及司機推薦費、促銷及廣告開支減少,以及控制員工成本。

換言之,公司減少了對消費者和司機的補貼,并且降低了員工薪酬或是裁員。

如果未來補貼持續減少,消費者還會繼續選擇貨拉拉嗎?

報告期內,公司的研發開支分別約為美元1.76億元、1.97億元、1.75億元,研發費用率分別為20.9%、19%、13.1%,處于持續下滑的狀態中。

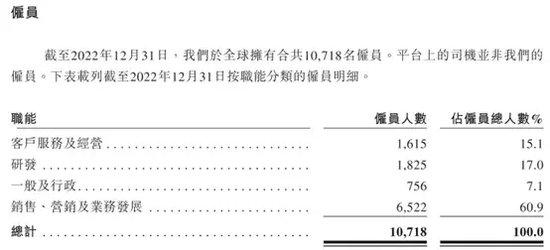

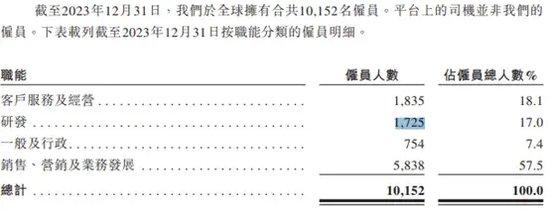

截至2022年年底和2023年年底,公司的員工數量分別為10718人、10152人,2023年減少了566人。

細分員工類型來看,2023年減少的主要就是銷售、營銷及業務發展人員和研發人員。

截至2022年年底和2023年年底,公司的研發員工數量分別為1825人、1725人,2023年減少了100人;公司的銷售員工數量分別為6522人、5838人,2023年減少了684人。

但這一盈利模式能否持續?能否為公司帶來穩定的業績增長?

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。