能鏈智電上市23個月:最高市值至今縮水20倍,27個月虧損超70億元快訊

2022年6月13日,一家神奇且充滿故事的企業(yè)借殼瑞思教育登陸納斯達克,股票代碼科技感滿滿——NAAS,中文名稱“能鏈智電”,外號“中國充電服務第一股”。

兩年了,居然變成了這樣

作者:懟嬤嬤

編輯:克羅瑞斯

2022年6月13日,一家神奇且充滿故事的企業(yè)借殼瑞思教育登陸納斯達克,股票代碼科技感滿滿——NAAS,中文名稱“能鏈智電”,外號“中國充電服務第一股”。

這個名字與當下的新能源汽車品牌,似乎有著某種高度同頻的發(fā)展意境。而能鏈智電之前的“團油”業(yè)務,也證實了它是一家服務于出行產(chǎn)業(yè)的專業(yè)型公司。

只可惜,從2022年上市至今不到2年,公司股價就從最高12.78美元崩至最低0.6119美元,市值縮水超30億美元。

究竟是什么樣的公司?為何股價連續(xù)下滑?連年巨虧?

1

尊敬“美團”的能鏈智電

很多人或許并不知道能鏈智電是家什么公司。

但凡家中有新能源車的車主,都會下載幾個充電平臺——“特來電”“星星充電”、“快電”“e充電”等,而能鏈智電就是“快電”未上市階段的所有人,也是目前快電的合作伙伴。

由于在美股上市,監(jiān)管部門對國內(nèi)企業(yè)數(shù)據(jù)安全管控較多,能鏈智電索性將“快電”的所有權轉讓至第三方,迅速剝離 。此番操作后不久,能鏈智電登上了納斯達克舞臺。

上市當年,創(chuàng)始人戴震也以50億的財富規(guī)模,上了胡潤百富榜。

說起戴震,也是有一些傳奇色彩。

創(chuàng)業(yè)前,戴震網(wǎng)上履歷,描述最多是“紅星美凱龍”及“正源地產(chǎn)”的高管,是地產(chǎn)人轉型的一大成功案例。盡管創(chuàng)業(yè)內(nèi)容與他曾經(jīng)的經(jīng)歷毫不相干,但據(jù)報道,戴震為了創(chuàng)業(yè),賣房賣車,甚至出現(xiàn)精神失常。

或許正是這番執(zhí)著的韌勁,2023年4月初收獲了還不錯的股價。

而戴震更是將自己一手創(chuàng)辦的能鏈直接比肩 “美團”,提出:“美團解決人吃飯的問題,能鏈解決車吃飯的問題。”

而此番“對標”,成為當時不少投資人追崇能鏈智電的重要原因。要知道“美團模式”一旦成功,這么一家年輕的美股公司,估值一定很誘惑。可是,一切從能鏈智電上市后的第一份年報發(fā)出前后,體感就發(fā)生了翻天覆地的變化。

2023年3月23日,公司股價還在4塊多美元波動徘徊,

隨后十個交易日,股價增長超過兩倍。

2023年4月6日,能鏈智電股價到達近年的最高值12.78美元,市值更超32億美元。

4月22日,公司發(fā)布業(yè)績報告,其中,最扎眼的就是,公司凈利潤虧損達56.37億人民幣。

在觸及12.78美元之后,能鏈智電的股價就出現(xiàn)波動性下跌,直到2024年一季報發(fā)布當天,股價下跌7.58%,次日和第三天持續(xù)大跌近20%,第四天收盤又跌了4.9%,最低觸及0.6119美元,收盤價0.6212美元,總市值1.6億美元。

▲圖片來源:個股頁面

令人難以置信的是,不到兩年時間,這家被譽為“充電服務界的美團”的公司股價暴跌,但回頭看公司的業(yè)績數(shù)據(jù),或許我們就不會如此驚訝。

2024年一季度,能鏈智電營收9623.7萬,同比增長166.13%,營業(yè)成本7188.9萬,同比增長139.26%,毛利2434.8萬,增長298.23%。營業(yè)利潤虧損2.09億,同比增加8800萬,凈利潤更是達到了上市以來一季度虧損之最——2.28億元,甚至超過了2023年一季度(虧損1.1億元)與2022年一季度(虧損9930萬元)凈利潤虧損之和。

為什么虧損如此嚴重?

財報顯示,公司運營總費用大幅提升,其中行政費用更是同比增長近8000萬元!

另外,能鏈智電今年一季度短期借款也大幅增加至4.81億元。公司是否有能力歸還,就會涉及另一個重要指標——現(xiàn)金流。截至2023年底,能鏈智電經(jīng)營性現(xiàn)金流凈額為-5.65億元,而期末現(xiàn)金及現(xiàn)金等價物余額僅為4.36億元。總資產(chǎn)14.65億元,總負債15.09億,首次出現(xiàn)了資不抵債的情況。

▲圖片來源:年報

要知道,美團發(fā)展至今,可未出現(xiàn)過類似“資不抵債”的情況。

能鏈智電,各位覺得他危險嗎?

2

能鏈智電吃不到“肉”,業(yè)績承諾無法兌現(xiàn)

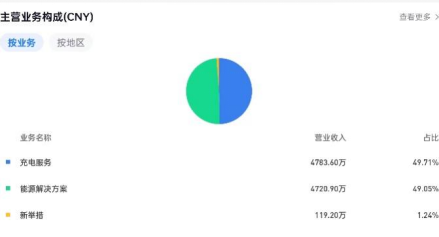

能鏈智電的業(yè)務主要是充電服務、能源解決方案和新舉措,其中,充電服務在一季報中顯示占比49.71%,能源解決方案占比49.05%。充電樁業(yè)務顧名思義,從充電服務費中提取傭金,但這一塊能鏈有競爭優(yōu)勢嗎?

答案是否定的。

▲圖片來源:年報

目前充電服務市占最大的莫過于A股上市公司特銳德旗下的特來電,我們就雙方相近業(yè)務予以羅列。

能鏈智電:(以下內(nèi)容來源于公司2023年度業(yè)績報告)

2023 年全年通過 NaaS 網(wǎng)絡交易的充電量達到 4,958 GWh。(1GWh相當于100萬度電,即49.58億度電)2023年全年通過NaaS網(wǎng)絡交易的總交易額47億元人民幣。

2023 年全年通過 NaaS 網(wǎng)絡交易的訂單數(shù)量達到2.138 億筆。

截至 2023 年末,NaaS 的網(wǎng)絡已連接了 875,655 個電動汽車充電器,覆蓋 77,017 個充電站。

2023年全年,能鏈智電充電服務收入為1.29億元。

特銳德:(以下內(nèi)容來源于公司2023年度業(yè)績報告)

2023 年全年,特銳德充電業(yè)務總量約93億度,市場份額約為26%,排名全國第一。

2023年底,特銳德運營公共充電終端52.3萬臺,市場份額約為26%,排名全國第一

2023年全年,特銳德電動汽車充電網(wǎng)業(yè)務實現(xiàn)營業(yè)收入 60.41 億元(電動車充電收入)

從上述數(shù)據(jù)發(fā)現(xiàn),能鏈智電網(wǎng)絡交易充電量的49億度與特銳德充電量的93億度相比,似乎相差近一倍,但是能鏈智電服務相應收入僅為1.29億元(平均1度電對應營收約0.0263元人民幣),而特銳德充電業(yè)務收入為60.41億元(平均1度電對應營收約0.6496元人民幣)。

特銳德充電業(yè)務1度電的收入是能鏈智電充電服務1度電的近25倍。

雖然兩家都是在新能源汽車充電服務鏈上掙錢,但基本依靠自有實體充電樁的優(yōu)勢已經(jīng)非常明顯,這也是充電業(yè)務和充電服務的差距。

換句話來說,特銳德賺充電樁服務的錢,而能鏈智電大部分充電服務收入則是從充電樁所有人賺的服務費收入中抽取小小連“湯”都算不上的“利錢”。

而根據(jù)特銳德得年報顯示,公司充電業(yè)務93億度電約占市場的26%,則意味著整個行業(yè)充電業(yè)務一年約360億度電,若能鏈智電還是每度電賺2.63分錢,天花板也就是9.5億元/年。更何況,從2023年8月開始,特來電、星星充電、云快充等數(shù)家充電App平臺下架能鏈智電的核心合作伙伴快電,以抵制快電部分充電站在某些時段向VIP提供0服務費的燒錢補貼充電服務,快電的被孤立現(xiàn)象將直接影響其聚合平臺的用戶活躍及粘合度。

另外,從能鏈智電2022和2023年業(yè)績中可以發(fā)現(xiàn),公司市場、銷售和管理費用分別為24.37億和11.17億,而銷售市場的費用兩年總計達6.881億元(2022年2.414億元,2023年4.467億元),業(yè)績報告解釋該費用增加是用于最終用戶的獎勵以及與擴大能源解決方案業(yè)務相關的銷售和營銷工作。

若將這兩年銷售市場費用與年度營收換算對比,幾乎達到了每花1.666塊銷售市場費用僅換取1塊錢的營收。

這是個很具疑惑的巨額支出,能鏈智電充電服務收入通道基本以快電平臺為主,但這個費用花出去,為的是什么?

為了不屬于上市公司主體的快電增加用戶嗎?這肯定不合適。既然不為平臺拉動流量和用戶量,為什么要獎勵最終用戶?這種賠錢賺吆喝并不能直接解決用戶對能鏈智電黏性的問題,也無法逼退特來電、星星充電等平臺,絕大多數(shù)用戶只會跟著價格,用腳投票。

那這部分巨額支出,究竟意在何為?

有網(wǎng)友提到,類似于達克云的Saas模式或許是能鏈智電后續(xù)業(yè)務的發(fā)力重點,也有提到聚合平臺業(yè)務爆發(fā)能鏈智電或成為公司立足的關鍵。無論是Saas系統(tǒng)模式還是聚合平臺模式,營銷費的故事或許還是沒形成更合理的閉環(huán)。

我們會持續(xù)關注該問題,尋求更合理的答案。

再回到能鏈智電本身,作為一家上市不久的中概新生,公司在2023年的公司官方賬號中頻繁對外發(fā)布關于2023年和2024年的預計業(yè)績:2023年階段,公司預計當年收入5億-6億元,2024年收入預計20億-30億元,翻4-5倍。

▲圖片來源:官微

而當2023年業(yè)績公布的那一刻,仿佛聽到了啪啪打臉的聲音,能鏈智電2023年全年實際營收僅3.2億元,僅實現(xiàn)預期的60%左右,而2024年一季度的九千多萬營收,離自己對外預計的營收至少還有19億的差距。

能鏈智電是對自己業(yè)務收入預估不準嗎?還是故意發(fā)布不負責任的業(yè)績承諾?

有意思的是,公司去年10月26日還在發(fā)布營收預期,而此時公司前三季度共完成2.6億元左右的營收,能鏈智電“自信”地認為可以趕進度,以為最后一個季度至少能實現(xiàn)2.4億收入,可是最終實際收入?yún)s僅區(qū)區(qū)六千多萬。

3

裁員風波不斷,補償方案令人不滿

從去年10-11月開始,脈脈上就有不少身份為車主邦(北京)科技有限公司員工的人曬出公司裁員信息,直指能鏈公司在裁員階段拿跌跌不休的股票作為補償打發(fā)員工。

在相關內(nèi)容中提到,能鏈公司以勞動合同法第三十九條進行單方面解除勞動合同,而HR給出的“協(xié)商一致方案”是:要么接受N+1股票賠償,要么公司會強行解除勞動合同,并于當天關掉飛書,OA系統(tǒng),踢出群聊,驅趕員工。

而彼時能鏈智電的股價10月份最高點4.04美元,11月份最高點3.08美元,和近幾日的股價乃是天壤之差。

善待員工,也是ESG中重要的一環(huán),明顯,公司的可持續(xù)發(fā)展價值堪憂。

LAST

2022年,能鏈智電能以借殼的方式迅速登陸納斯達克,確實有過人之處,不管是經(jīng)營層面,業(yè)績失色,巨額虧損,不得不讓人對其發(fā)展產(chǎn)生擔心。

從數(shù)據(jù)來看,壓力確實很大,業(yè)績承諾也無法兌現(xiàn)。但我們覺得,能鏈智電已經(jīng)是一條行業(yè)鲇魚,畢竟充電服務領域還是需要有充分競爭。當然,市場對于發(fā)展和進步,也不應該只停留在業(yè)績數(shù)據(jù)的定義上。進步的目光不妨也關注一下技術服務的提升,讓更多用戶受益。

只不過作為公眾,更需要客觀思考和研究能鏈智電的發(fā)展邏輯,它究竟有沒有實力持續(xù)發(fā)展?優(yōu)勢壁壘充不充分?有沒有能力扭虧為盈?有沒有潛在危機?

在這份業(yè)績PPT上,我們還未看到,只能期待這個品牌,還有未來。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或將追究責任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補充。