洋河股份市值、凈利潤失守前三!張聯(lián)東據(jù)6600人銷售團隊仍不解增速乏力難題快訊

2024年上半年歸母凈利潤和市值雙雙跌落前三,皆處行業(yè)第五。

2024年上半年歸母凈利潤和市值雙雙跌落前三,皆處行業(yè)第五。雖然營業(yè)收入還勉強能撐住行業(yè)第三,但與排在其后的山西汾酒僅相差不到2億元。隨著三季報即將披露,洋河股份營收能否保住第三的位子也早已成為市場關注的焦點。

“世界上最寬廣的是海,比海更高遠的是天空,比天空更博大的是男人的情懷”。憑借這個廣告語,洋河股份當年廣為人知、深入人心,而今,在風云變幻的市場競爭中,其經營狀況又是如何呢?

2024年8月30日,洋河股份對外披露半年報業(yè)績。數(shù)據(jù)顯示,2024年上半年歸母凈利潤和市值雙雙跌落前三,皆處行業(yè)第五。雖然營業(yè)收入還勉強能撐住行業(yè)第三,但與排在其后的山西汾酒僅相差不到2億元。隨著三季報即將披露,洋河股份營收能否保住第三的位子也早已成為市場關注的焦點。

實際上洋河股份多年以來業(yè)績一直是白酒行業(yè)老三,但面臨被多面夾擊的尷尬境地。前面有茅臺、五糧液兩座無法跨越的大山,后面又有山西汾酒、瀘州老窖這樣強有力的追兵,此外還有在節(jié)節(jié)攀登的今世緣在蠶食著江蘇省內市場。這些因素疊加,洋河股份的日子似乎并不好過。

張聯(lián)東上任伊始業(yè)績曾短暫好轉,洋河當下降速轉型、業(yè)績增長乏

天眼查數(shù)據(jù)顯示,洋河股份是一家有地方國資背景的白酒企業(yè),大股東為宿遷產業(yè)發(fā)展集團有限公司,其持股比例達到34.18%。作為一家老牌國資酒企,近年來洋河股份董事長卻顯得不那么穩(wěn)定,每隔幾年便出現(xiàn)一次人事調動。

圖片來源:iFinD

細數(shù)歷屆董事長的履歷,除了王耀是技術出身,在酒廠經過多年歷練才升至洋河股份董事長,其余的各位則都有一些“從政”經歷,就職前均缺乏白酒從業(yè)經驗。另外從任期來看,除了王耀任期達到6年,其余均是3年左右,時間均不算長。

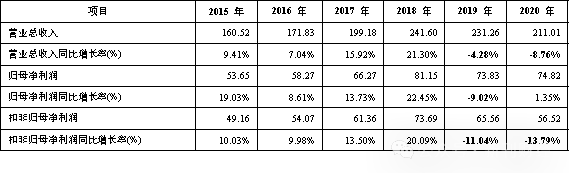

在王耀任職時期,洋河股份營收從 2015年的160.52 億增加到2020年的211.01億,增幅31%,但CAGR(指特定時期內的復合年均增長率)僅為 6%;同期歸母凈利潤從 53.65億增到 75.108億,增幅39%,CAGR 僅為 7%。尤其是在其任期的最后兩年(2019年和2020年),公司的營業(yè)收入和扣非歸母凈利潤分別呈現(xiàn)下降的趨勢,并且降幅有擴大之勢。彼時,洋河股份扣非歸母凈利潤與其身前的貴州茅臺、五糧液差距繼續(xù)擴大,但與其身后的山西汾酒和瀘州老窖距離卻在縮小,并在2020年底被瀘州老窖超越,從此跌破前三,下滑至白酒行業(yè)第四。

洋河業(yè)績數(shù)據(jù)

單位:億元

數(shù)據(jù)來源:根據(jù)iFinD整理

在2019年財報數(shù)據(jù)出來后,洋河股份對外界稱主要由于主動控貨等因素導致增速放緩。“為了長期高質量的發(fā)展,公司在渠道庫存管控、市場價格恢復、經銷商信心提振、組織架構、人事調整等方面采取了一系列措施。”

雖然洋河官方對外說法是主動調整,但彼時,洋河股份已經在暗暗尋找接替王耀的人選,力求扭轉這種落后局面。公開數(shù)據(jù)顯示,2020年張聯(lián)東就已經開始在洋河股份參與部分工作,但正式任命還是在2021年2月。

細看張聯(lián)東的履歷,歷任宿遷市宿城區(qū)經濟開發(fā)區(qū)管委會主任,宿城區(qū)副區(qū)長,宿城區(qū)委常委、宿城經濟開發(fā)區(qū)黨工委書記,宿遷市政府副秘書長、宿遷市城管局局長,宿遷市政府副秘書長(正處級),宿遷市洋河新區(qū)黨工委書記,江蘇雙溝酒業(yè)股份有限公司董事長、蘇酒集團貿易股份有限公司董事長等職務。可以看出,張聯(lián)東工作履歷多在體制內就職,而在白酒行業(yè),其從業(yè)經驗并不豐富。

注:圖中人物系張聯(lián)東

張聯(lián)東上任后,不管是經營策略還是人員任命上,都采取了“大刀闊斧”式的改革。

為了解決內生動力不足問題,其將公司業(yè)務骨干的利益與公司緊密綁定,實施了洋河自上市以來的首次股權激勵計劃,其中激勵金額超過10億元,覆蓋洋河在職員工總數(shù)的三分之一。

在多元化的戰(zhàn)略布局方面,其提出打造“精彩洋河、風彩雙溝、多彩貴酒、七彩梨花村”的多彩戰(zhàn)略,加快確立企業(yè)新的增長點,在戰(zhàn)略層面確立“名酒化、高端化、全國化”的發(fā)展布局。

此外,他也在品牌升級與營銷創(chuàng)新上下了功夫,不斷進行產品創(chuàng)新和品牌升級,推出新品并加大營銷投入,如天之藍、夢之藍水晶版、夢之藍 M6+等產品的升級上市,以及夢之藍新品手工班(大師)的推出等。

人員任命方面,在其任期內公司的管理層崗位人員變動較為頻繁。其中,周新虎因年齡問題辭去董事和高級管理人員職務、傅宏兵因年齡問題辭去副總裁職務、叢學年因個人原因辭去董事職務、劉化霜先生因個人原因辭去執(zhí)行總裁和董事職務、林青和鄭步軍辭去公司副總裁職務,范曉路、陳太松、張學謙、宋志敏接任......

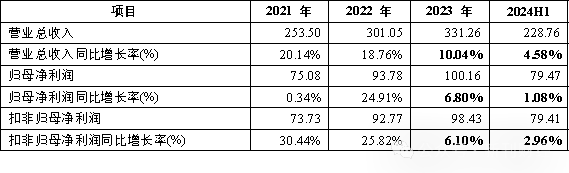

在張聯(lián)東一番政策的鞭策下,2021年到2023年三年間,洋河股份營收從253.5億元增長31%至331.26億元,CAGR為14%,歸母凈利潤從75.08億元增長33%至100.16億元,突破百億元,CAGR為16%,快速扭轉了2019和2020年的局面。但這種扭轉并沒有持續(xù)多久,2023年開始營收和歸母凈利潤就明顯增長乏力,2023年四季度甚至出現(xiàn)了虧損。另外2024年上半年營收同比增長4.58%,歸母凈利潤同比增長1.08%,增速出現(xiàn)下滑,業(yè)績也遠沒有達到既定的目標,甚至2024年二季度還出現(xiàn)了營收下降3.2%、歸母凈利潤下降9.75%的困局。

就連合同負債(原預收款項)科目,竟然從2023年報的111.05億元降至2024年半年報的39.38億元,降幅高達65%。這似乎也預示著經銷商提前下單的少了,對應的預付的資金也變少了。

數(shù)據(jù)來源:根據(jù)iFinD整理

對此局面,張聯(lián)東表示,白酒行業(yè)已進入深度調整期,“存量競爭、結構增長、品牌集中”等趨勢將持續(xù)凸顯,市場競爭將愈發(fā)激烈,公司主動降速轉型,是為了更高質量、更可持續(xù)、更加健康發(fā)展。這似乎與洋河官方4年前針對2019年業(yè)績下滑對外的回答如出一轍。照此說法,洋河股份主動降速轉型,反觀競爭對手卻并沒有降速,那么業(yè)績被追超越似乎成了一種必然。

省內市場被今世緣沖擊,凈利潤已被汾酒和瀘州老窖超越

今世緣一直是洋河股份在江蘇省內的對手,最近幾年更是對洋河股份發(fā)起了猛烈沖擊。它通過采取綁定有實力的大經銷商的策略進行市場拓展,趁機搶占洋河的省內市場。而此時,洋河股份卻經歷因分銷模式遇到瓶頸造成的動蕩。

從2015年到2023年,今世緣在江蘇省內的營業(yè)收入從22.67億元增長3倍至93.11億元,CAGR為19%,而洋河股份從94.57億元增長52%至143.93億元,CAGR僅為5%,其間還有部分年份銷售收入在下降。張聯(lián)東任期內,雖然洋河股份的省內銷售收入仍然高于今世緣,但是他們的差距卻在逐漸縮小,在這種發(fā)展模式之下,省內市場占比被今世緣超過也不是不可能。

數(shù)據(jù)來源:根據(jù)iFinD整理

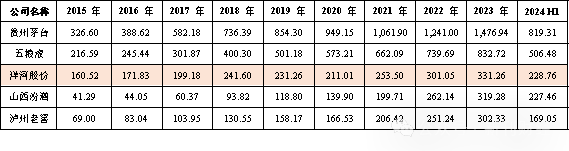

除了省內的今世緣外,曾一度落后于洋河股份的山西汾酒和瀘州老窖這幾年迎來了爆發(fā),如今也要趕超洋河股份了。

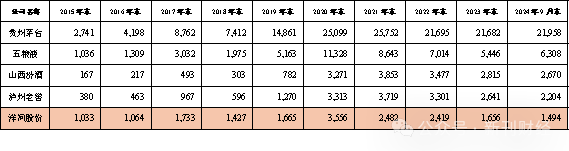

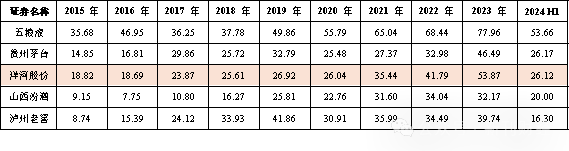

數(shù)據(jù)表明,汾酒的營業(yè)收入和凈利潤增速在近幾年均高于洋河股份,其市場份額也在不斷擴大。2015年汾酒的營業(yè)收入僅為洋河股份的四分之一,到2024H1差異已不到2億元,照此趨勢,2024年有可能會在營業(yè)收入上超過洋河,取代其第三的位子。

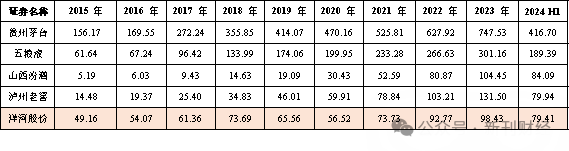

瀘州老窖的崛起同樣使得洋河股份在高端市場和部分區(qū)域市場面臨更大的競爭壓力。在2015年,瀘州老窖歸母凈利潤僅為洋河股份的1/4~1/3,但其從2020年首次超過洋河股份后,凈利潤至今都高于洋河股份。

營業(yè)收入統(tǒng)計表

單位:億元

扣非歸母凈利潤統(tǒng)計表

單位:億元

數(shù)據(jù)來源:根據(jù)iFinD整理

市場的嗅覺是敏銳的,鑒于洋河股份的業(yè)績端的種種不利表現(xiàn),其股價也自2020年末開始了近4年的“跌跌不休”。數(shù)據(jù)顯示,洋河股份總市值在2021年開始已被山西汾酒與瀘州老窖甩在身后,相差千億級別,在2024年期間甚至被古井貢酒超越。而在2018年以前,汾酒和瀘州老窖兩家公司市值加起來都比不過洋河股份。從2021年初到2024年10月14日,洋河股份總市值下降63.34%,僅2024年年內(截至2024年10月14日)跌幅仍然達到21.28%,而在2024年9月24日前,跌幅逼近30%。

總市值統(tǒng)計表

單位:億元

數(shù)據(jù)來源:根據(jù)iFinD整理

截至2024年10月14日,洋河股份的PE(TTM)為12.90,低于行業(yè)均值,除了巖石股份和皇臺酒業(yè)兩家凈利潤為負的企業(yè)外,在A股白酒上市公司中處于最低水平。

與不斷下降的市值和估值不同,張聯(lián)東的薪酬卻卻逆勢上漲,從2021年的111.87萬元漲到2023年的197.94萬元,漲幅高達77%。

銷售團隊超6600人領跑行業(yè),投入產出不成正比

張聯(lián)東上任后一個重大的變化,就是銷售費用的大肆增長。2021年至2023年,銷售費用投入從35.44增至53.87億元,增幅高達52%,大幅超過營業(yè)收入的增幅。

圖片來源:公司官網

洋河股份在白酒行業(yè)中的銷售團隊規(guī)模確實相當龐大,2022年和2023年銷售人員數(shù)量分別達到6614人和6601人,這一數(shù)字在同行業(yè)中遙遙領先。相比之下,在這一數(shù)據(jù)排名第二、三位的古井貢酒和老白干酒2023年銷售人員數(shù)量分別為3744人和2673人。然而,盡管洋河股份在銷售團隊上投入巨大,其業(yè)績表現(xiàn)卻并不與銷售人員的數(shù)量呈正比關系。

與銷售業(yè)績處于同一梯度的汾酒和瀘州老窖相比,洋河股份經銷商數(shù)量高達8789家,遠高于后兩者的3974和1814家。公司在廣告和電商的投入毫不吝嗇,張聯(lián)東所在的3年半投入已達97.75億元,超過前任在位6年期間的73.23億元。

銷售團隊統(tǒng)計表

單位:人

數(shù)據(jù)來源:根據(jù)iFinD整理

經銷商數(shù)量統(tǒng)計表

單位:家

數(shù)據(jù)來源:根據(jù)iFinD整理

銷售費用統(tǒng)計表

單位:億元

單位:億元

數(shù)據(jù)來源:根據(jù)iFinD整理

洋河股份銷售費用中的廣告和電商費統(tǒng)計表

單位:億元

數(shù)據(jù)來源:根據(jù)iFinD整理

從上述數(shù)據(jù)我們不難看出,張聯(lián)東在任期間非常重視銷售工作,銷售人員數(shù)量行業(yè)領先且呈現(xiàn)增長趨勢,經銷商的數(shù)量行業(yè)領先,銷售費用也大幅增長,但這樣的銷售高投入,并沒有換來對應比例的產出。也許洋河股份銷售模式現(xiàn)階段是存在問題的,假如這個問題不解決,恐難跟上競爭對手的增長步伐。

慷慨分紅未獲市場買單,能否重回前三值得深思

2024年8月30日,洋河股份對外公告,2024年度-2026年度,公司每年度的現(xiàn)金分紅總額不低于當年實現(xiàn)歸屬于上市公司股東凈利潤的70%且不低于人民幣70億元(含稅)。該消息一經放出,股票當天漲幅6.01%,隨即第二天便又恢復成4.74%的跌勢。在重大利好之下,公司股價卻沒有持續(xù)增長,說明市場對此并不買單,也未因此增加投資信心。

距離張聯(lián)東上任初在股權激勵、銷售策略以及市值管理上大刀闊斧改革已經過去三年半時間了,但在競爭日漸激烈的白酒市場洋河股份依舊沒有守住自己的排名,雖美其名“主動降速轉型”,但凈利潤增速仍極不穩(wěn)定、忽高忽低。

出現(xiàn)這種情況的原因值得張聯(lián)東團隊深思,另外,隨著消費者收入水平的提高和消費觀念的轉變,消費者對白酒的品質、口感、品牌和健康屬性等方面的要求越來越高。這對洋河股份的產品又提出了更高的要求,洋河股份要迎接的挑戰(zhàn)還有很多。

結合過去幾屆董事長的最長任期為6年,留給張聯(lián)東的時間似乎并不那么充足了。洋河股份能否在張聯(lián)東任期內實現(xiàn)凈利潤和市值上重返前三的壯舉,值得市場深思。

1.TMT觀察網遵循行業(yè)規(guī)范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創(chuàng)文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創(chuàng)的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。