平安消費金融:甩賣數億不良,暴力催收、代償等投訴頻繁觀點

據銀登網最新披露,4月7日起,平安消費金融有限公司對外拋出了一單“2025年第1期個人不良貸款批量轉讓項目”招商公告。據該平臺檢索,平安消費金融對外賣不良非常罕見,此單招商引發市場關注。

來源:密探財經

年初以來,多家消費金融公司跟銀行一樣“忙碌”,即忙著往外甩賣不良資產,迎接新一輪消費貸政策紅利。

據銀登網最新披露,4月7日起,平安消費金融有限公司對外拋出了一單“2025年第1期個人不良貸款批量轉讓項目”招商公告。據該平臺檢索,平安消費金融對外賣不良非常罕見,此單招商引發市場關注。

上述個人不良貸款批量轉讓項目涉及17352戶不良債權,債務人均為自然人,且都是信用消費貸,總債權約4.7億元,本金3.34億元,利息、罰息等1.34億元,逾期1-2年內占比79%。

從平安消費金融官網介紹看,目前主營產品就是平安小橙花、平安小橙果,前者可放款額度500元至20萬元,年化利率(單利)4%-24%,而后者可放款額度最高20萬元,年化利率(單利)10.9%-23.9%。

在實際運行過程中,據黑貓投訴平臺顯示,涉及平安消費金融的投訴就比較多,其中2025年以來的投訴理由也很扎眼。

比如今年3月,有投訴平安小橙花亂收費的,其稱“向平安消費金融借款5000,還款5900元,還要繼續收取1500的費用,不合理,已超出合理利”。今年4月份,有投訴平安消費金融,“以錯誤銀行卡為由強制下載app”,以及投訴其“暴力催收”、不知情之下被第三方代償等。

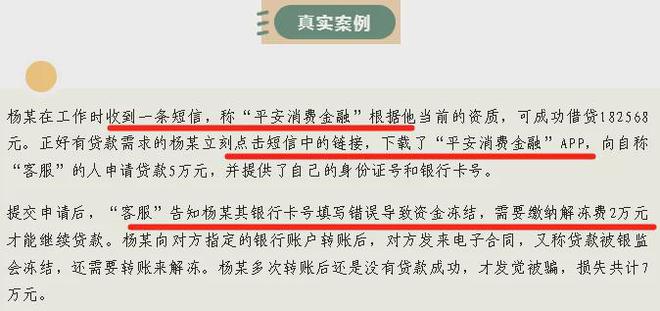

當然了,平安消費金融“樹大招風”,難免會被一些詐騙分子盯上,從中冒名欺詐消費者。今年3月份,“昆明反電信網絡詐騙中心”公眾號曾發文《低利息、秒放款?當心貸款不成反被騙!》,里面就提到了一個真實案例。

今年2月下旬,平安消費金融還專門發過一個針對類似詐騙情況的公開聲明,稱其“在辦理貸款業務過程中不會收取認證費、保證金、解凍金、修復費、驗資費等任何明目費用。凡是先轉賬后放款的均為詐騙行為”。

圍繞個人消費貸,平安消費金融去年7月曾被國家金融監管總局上海監管局重罰145萬元,主要牽涉“個人消費貸款貸前調查不盡職,個人消費貸款違規流入股市,消費者投訴渠道管理不盡職”等違法違規事實。

此次被重罰成為平安消費金融自2020年開業以來收到的首張監管罰單。據悉,平安消費金融總股本50億元,控股股東及實控人均是中國平安保險集團。

來源:密探財經圖庫

2023年,平安消費金融實現營收36.27億元,同比增長30.23%,凈利潤4.90億元,同比增長162.03%,收到國家金監總局上海監管局轉辦投訴162件,較2022年134件增加了28件,投訴類型以貸后管理、服務提升、業務政策為主。

截至2023年底,平安消費金融總資產405.91億元,資本充足率15.27%,一級資本充足率和核心一級資本充足率均為14.21%。截至2024年9月底,平安消費金融資本充足率14.94%,較上年底下降了0.33個百分點,一級資本充足率和核心一級資本充足率均為 13.83%,較上年底下降了0.38個百分點。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。