市值縮水近10000億,寧德時代之“困”,困于車企?快訊

2月19日,比亞迪將秦PLUS DM-i的價格下調(diào)至7.98萬元,“價格戰(zhàn)”正式打響。

2月19日,比亞迪將秦PLUS DM-i的價格下調(diào)至7.98萬元,“價格戰(zhàn)”正式打響。

隨后,五菱、吉利、長安、小鵬、零跑等多家車企也都陸續(xù)宣布降價,跟進(jìn)比亞迪降價的腳步。

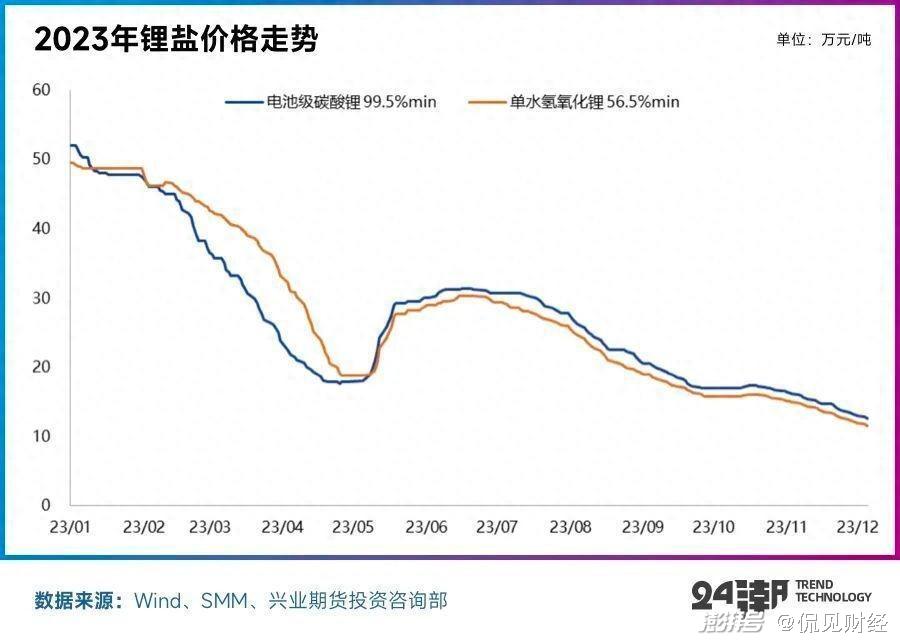

實際上,除了車企之間的競爭之外,上游動力電池領(lǐng)域的競爭也同樣激烈,尤其是在價格上——根據(jù)上海鋼聯(lián)發(fā)布的2月20日數(shù)據(jù)顯示,今日電池級碳酸鋰均價報9.7萬元/噸,對比2022年最高的60萬元/噸已經(jīng)“腳踝斬”。

作為動力電池巨頭,寧德時代也感受到了行業(yè)競爭加劇所帶來的壓力。

據(jù)媒體報道,為了保住新一年的訂單,最近幾個月寧德時代不惜四處尋求合作,目前已經(jīng)和賽力斯、東風(fēng)猛士、江汽集團(tuán)、滴滴出行等多家公司簽署了合作協(xié)議,但很顯然,這些簽署合作協(xié)議的車企普遍銷量都不大,缺乏一定的“體量”。

對于寧德時代,侃見財經(jīng)此前已經(jīng)做過多次分析。在越來越多車企走向電池自研的背景下,寧德時代必將會面臨訂單減少的局面,再加上動力電池領(lǐng)域的競爭也越來越激烈,尤其是比亞迪的崛起,寧德時代的路將越來越難走。

車企加速自研

2020年,新能源汽車迎來大爆發(fā),動力電池巨頭寧德時代成了車企爭相合作的對象。

由于電池供不應(yīng)求,當(dāng)時車企的掌門人甚至直接不惜來到工廠門口“蹲點”——小鵬汽車CEO何小鵬為了從寧德時代順利拿貨,在寧德時代的門口“蹲點”了一周時間。

或許是不想受限于寧德時代的控制,自2022年以來,車企都開始積極拓展新的動力電池合作商。

以上面提到的小鵬汽車為例,從2022年開始,小鵬汽車就引入了中創(chuàng)新航、億緯鋰能和欣旺達(dá)這三家供應(yīng)商,而從小鵬汽車的旗艦車型——小鵬g6來看,其全系都沒有再使用寧德時代的電池,而是使用了中創(chuàng)新航的電池。

除了開拓新的動力電池合作商以外,對寧德時代更加致命的其實是車企自研動力電池。例如和寧德時代一直保持深度合作的蔚來,去年12月17日就直播公開測試了自家研發(fā)的150kWh半固態(tài)電池包的實際續(xù)航能力。據(jù)媒體報道,蔚來的這塊電池電芯由蔚來與衛(wèi)藍(lán)新能源聯(lián)合開發(fā),電池包由蔚來自研,前后累計花費(fèi)了3年時間。

還有另一家與寧德時代深度合作的極氪,在去年12月14日突然宣布旗下全球首款800V磷酸鐵鋰超快充“金磚電池”量產(chǎn)。要知道,之前極氪大部分的電池都是采購自寧德時代,寧德時代還參與過極氪的融資,甚至去年寧德時代麒麟電池的首發(fā)品牌也是極氪,沒想到就是這樣的合作關(guān)系,最后極氪還是走向了電池自研。

實際上,當(dāng)車企發(fā)展到一定階段,走電池自研可以說是必然的選擇。一方面,車企想要建立護(hù)城河,那就必須掌握三電技術(shù),而依賴寧德時代顯然掌握不了電池技術(shù)的核心;另一方面,如果車企想要實現(xiàn)利益的最大化,那就必須實現(xiàn)自研自產(chǎn),像比亞迪為什么在2023年能盈利大增,全產(chǎn)業(yè)鏈自研自產(chǎn)無疑是關(guān)鍵中的關(guān)鍵。

從目前來看,隨著新能源汽車技術(shù)的逐步成熟,越來越多車企正走向電池自研方向,寧德時代面臨的壓力也越來越大。2023年,寧德時代的市場占有率為 36.8%,雖然依舊位居第一位,但和曾經(jīng)50%的市占率相比也在下降。

產(chǎn)能過剩的壓力

合作車企的減少,對于寧德時代的影響不只是需求減少,還有產(chǎn)能過剩的壓力。

實際上,寧德時代之所以被稱為“寧王”,除了技術(shù)領(lǐng)先之外,更重要的一點在于寧德時代擁有巨大的產(chǎn)能。

在2023年之前,寧德時代為了快速占據(jù)市場選擇了大舉擴(kuò)張。2019年時,寧德時代的動力電池產(chǎn)能為53GWh;3年后,寧德時代的動力電池產(chǎn)能擴(kuò)張至390GWh,產(chǎn)能擴(kuò)張了超過7倍。要知道,2022年全國動力電池的裝車量為294.6GWh,換而言之僅寧德時代一家動力電池企業(yè)的產(chǎn)能,就已經(jīng)滿足當(dāng)時全國對于動力電池的需求。

在新能源汽車快速發(fā)展階段,巨大的產(chǎn)能對于寧德時代而言固然是利好,畢竟可以快速占領(lǐng)市場;但隨著新能源汽車增速放緩,這些產(chǎn)能如今卻成了寧德時代的拖累。此前,有媒體傳出寧德時代旗下的宜春鋰礦項目將關(guān)停,雖然寧德時代作出了回應(yīng)“項目正常運(yùn)行”,但據(jù)媒體報道,工廠開采的鋰礦量相比原計劃下降,工廠也會繼續(xù)減產(chǎn)。

實際上,動力電池產(chǎn)能過剩已經(jīng)成為行業(yè)共識。在2023中國汽車重慶論壇上,長安汽車董事長朱華榮就指出,按照目前的市場形勢,2025年國內(nèi)動力電池的需求量將是1000-1200GWh,但目前整個行業(yè)的產(chǎn)能規(guī)劃卻已經(jīng)做到了4800GWh,是行業(yè)需求的4倍。而作為動力電池龍頭,寧德時代雖然在市場上擁有話語權(quán),但也難以避免產(chǎn)能過剩。

為了應(yīng)對產(chǎn)能過剩的壓力,最近幾個月寧德時代四處尋求合作,目前已經(jīng)和賽力斯、東風(fēng)猛士、江汽集團(tuán)、滴滴出行等多家公司簽署了合作協(xié)議,但很顯然,這些簽署合作協(xié)議的車企普遍銷量都不大,缺乏一定的“體量”。

除了尋找新的合作伙伴以外,寧德時代也在積極推動出海。根據(jù)媒體報道,在2018年、2022年及2023年,寧德時代分別同德國圖林根州、匈牙利德布勒森市和美國密歇根州政府達(dá)成合作,建設(shè)動力電池工廠及智能制造技術(shù)研發(fā)中心。不過,歐盟、美國相繼出臺準(zhǔn)入政策,對其他國家的動力電池采取限制,寧德時代出海也是困難重重。

從目前來看,寧德時代正遭遇需求減少和產(chǎn)能過剩的雙重壓力,在新能源汽車增長放緩的大背景下,寧德時代顯然沒有太多的辦法。從股價來看,截至2月23日收盤,寧德時代股價報收160.5元/股,和最高點382.68元/股相比已經(jīng)腰斬,市值更是縮水近10000億。很顯然,投資者對于寧德時代的未來也充滿了擔(dān)憂。

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會明確標(biāo)注作者和來源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請轉(zhuǎn)載時務(wù)必注明文章作者和"來源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。