AI獨角獸云知聲:三年虧損12億靠IPO“輸血”觀點

證券之星注意到,這是繼其于2023年6月27日、2024年3月15日先后兩次遞表港交所失效后的再一次申請。此外,早在2020年11月,云知聲曾在科創板遞交上市申請,但其市場份額占比遭到行業質疑,隨后,公司以“出于戰略發展考慮”為由,撤回了上市申請。

“國內AI解決方案提供商”云知聲近日再度沖擊港股IPO。

證券之星注意到,這是繼其于2023年6月27日、2024年3月15日先后兩次遞表港交所失效后的再一次申請。此外,早在2020年11月,云知聲曾在科創板遞交上市申請,但其市場份額占比遭到行業質疑,隨后,公司以“出于戰略發展考慮”為由,撤回了上市申請。

三次沖擊資本市場的背后,是云知聲反復待解的資金難題。近三年來,在高研發的模式下,公司累計虧損12.05億元,其現金儲備僅夠維持公司近10個月的運轉,此外,云知聲還有超30億元的“贖回負債”,也就是說,此次IPO已不僅是商業賽道的競逐,更是一場關乎公司生死存亡的豪賭。

值得注意的是,盡管云知聲以"國內第三大生活AI服務商"自居,但目前其市場份額只有0.6%,遠遠未形成競爭壁壘,而公司濃墨描述的大模型,2023年形成的收入僅有千萬余元,加上過于依靠第三方外包式的研發模式,故事似乎難以說服資本。

01. 三年虧損12億元

招股書顯示,2022年—2024年(下稱“報告期”),云知聲的營收分別為6億元、7.27億元和9.39億元,不斷提升。但凈利潤方面仍面臨挑戰,報告期內,公司虧損分別為3.75億元、3.76億元和4.54億元,累計虧損12.05億元。經調整后的凈虧損分別為1.83億元、1.37億元和1.68億元。

證券之星注意到,公司連年虧損,主要是由于公司各項費用較高。

報告期內,云知聲研發投入為2.87億元、2.66億元以及3.7億元,占營收比重維持在30%~40%區間。其中,第三方服務費是云知聲研發開支最主要的構成,各期分別為1.47億元、1.44億元及2.1億元,分別占比研發開支的51.3%、50.3%及56.8%,合計達到5.01億元。

招股書指出,云知聲將若干非必要的研發工作外包予第三方承包商,同時委聘第三方服務提供商注明公司用于培訓模型及改進技術的大量數據。也就是說,公司目前的研發主要依賴第三方外包。

此外,銷售及營銷開支也在逐年增長并呈擴大趨勢,2022年—2024年,該部分支出分別為4608萬元、5881萬元、7070萬元。

除了各項費用較高,公司還有高企的應收賬款。截至2024年底,云知聲的應收賬款余額達到了5.59億元,占到當年營收的近60%,應收賬款周轉天數達到了283天,遠超正常的授信期限。在現金流方面,報告期內公司經營性現金凈流出近7.7億元,尚未能形成內部造血能力,公司賬上最新的現金儲備僅有1.56億元,而在2023年年底,云知聲賬面現金及現金等價物為3.8億元,現金流進一步縮窄。

證券之星注意到,這樣的劇情前幾年就曾上演。2022年,云知聲的應收賬款占營收比超六成,達到3.69億元,應收賬款的周轉天數達到254天,遠超它自己設定的180天安全線。同年,公司計提了1.38億元的減值撥備。截至2022年底,云知聲公司賬上的現金余額,消耗至只剩7412萬元,資金狀況相當緊張。

但好在,2023年4月,公司完成D3輪融資共計3.7億元。5月,云知聲又獲得了德陽數字等機構共計1.5億元資金,以及杭州富陽以對價2億元認購159萬股股份,(占股比例為2.29%),及時補充了現金流。

不過,按照行業的燒錢速度,這筆錢沒有撐太久。如今,同樣的難題再次擺在云知聲前面,而這一次公司選擇上次募資。

02. 市占率曾遭質疑

可見,如何賺錢盈利一直是云知聲要解決的難題。

證券之星注意到,為了找到業績支撐點,自2012年成立以來,云知聲已經經歷了智能語音方案、物聯網芯片、人工智能綜合服務商等多次業務轉變,如今則以AGI(通用人工智能)作為重點發力。

而按2024年收入劃分,云知聲是國內生活AI解決方案市場的第三大服務商,其核心業務涵蓋智慧生活和智慧醫療兩大場景,例如深圳地鐵20號線使用的語音售票系統,可以為客戶購票節約90%的時間。與此同時在病歷語音輸入、病歷質控等方面也有應用,在北京協和醫院有上線使用。

招股書顯示,目前中國前五大AI解決方案提供商的市場份額分別為9.7%、2.3%、1.8%,0.6%和0.3%,云知聲雖然位于第四位,但只有0.6%的市場份額。與頭部企業相比仍有較大差距,且與后一位差別不大,尚未形成競爭壁壘。

值得一提的是,云知聲還曾因為市占率問題遭到公開質疑。證券之星了解到,在2020年,云知聲在沖刺上交所科創板的招股書中宣稱,其在家電智能語音模組領域的市場占有率已達到70%。然而,根據相關報道,云知聲在家電語音應用領域的出貨量和收入規模均不足其十分之一,嚴重與事實不符。

而此時,正逢云知聲沖刺科創板IPO,在遭到質疑后,公司隨即以“出于戰略發展考慮”為由撤回了上市申請。

目前,公司將重心放在其大模型的發展上。2023年,云知聲推出了一個擁有600億個參數的自有大語言模型——山海大模型,以此來作為云知大腦這個技術平臺的新核心。不過,當下山海大模型的算力僅有184 PFLOPS,遠低于阿里云的300+ PFLOPS和百度的1840 PFLOPS。

此外,2023年,云知聲的大模型應用客戶不足10家,僅貢獻千萬級的收入。因此不論是從模型質量還是資金實力來講,云知聲的大模型并不占優勢。

總的來說,雖然公司AI業務發展前景巨大,但短期內商業模式和變現能力仍然是其發展的主要瓶頸。

03. 巨額贖回負債懸頂

值得注意的是,云知聲還有巨額的“贖回負債”。

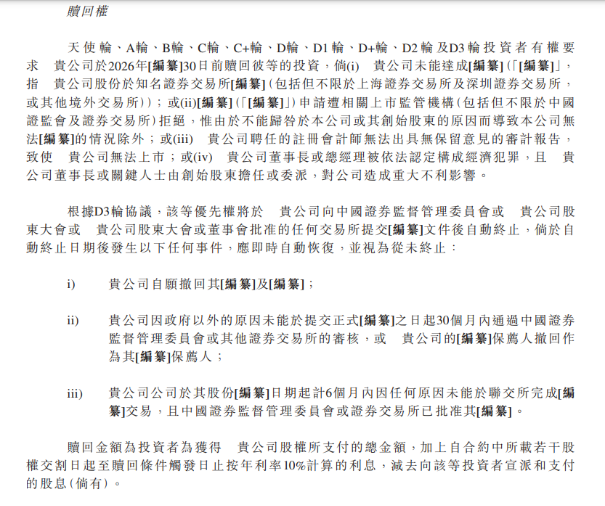

據悉,在前幾次融資時,云知聲曾與投資者簽下對賭協議,授予投資者贖回權,若公司未能在約定期限內上市或達成業績目標,需按年利率10%回購投資者股份。因而形成了贖回負債。

而成立至今,云知聲通過11輪融資累計獲資超20億元。因此,截至2022年、2023年及2024年,公司的贖回負債分別為21.09億元、30.38億元及33.03億元。若公司未能成功上市,將面臨較大的回購壓力。

此外,截至2024年底,公司流動資產僅4.29億元,流動比率低至0.2,遠低于健康水平。而賬上現金1.56億元僅夠維持10個月運營,上市融資已成生死存亡的關鍵。(本文首發證券之星,作者|于瑩)

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。