遙望科技財務真實性待考?關聯客戶下游再現控股股東身影 警惕"壞賬式洗澡"藏貓膩快訊

遙望科技自遙望網絡注入體內后,財務質量并未提高,出現多計存貨虛增收入等多項違規情形。

出品:新浪財經上市公司研究院

作者:夏蟲工作室/拂云

核心觀點:遙望科技自遙望網絡注入體內后,財務質量并未提高,出現多計存貨虛增收入等多項違規情形。23年年報再次遭遇監管問詢回復更是姍姍來遲,但公司財務數據似乎仍然迷霧重重。一方面,公司“罕見”對關聯客戶大幅計提壞賬;另一方面,該關聯客戶下游再現控股股東身影。如此詭異的客戶究竟是為配合大股東完成業績承諾還是進行自循環貿易,這背后是否藏貓膩?此外,公司只沖規模不顧利潤背后,是只設置以營收為單一考核績效目標,是否存定向給核心人員進行利益輸送之嫌?

6月18日,遙望科技年報問詢回復姍姍來遲,此前公司多次延遲回復問詢函。

遙望科技前身是主營女鞋的星期六,2019年3月星期六“現金+增發股份”以17.7億元的對價收購了彼時主營互聯網廣告分發等業務的遙望網絡,并隨后更名為遙望科技。遙望科技遙望科技自注入遙望網絡后,被冠于A股“直播電商第一股”稱號。

據悉,公司擁有百余位明星+達人的多層次主播矩陣,推動直播、短視頻、廣告等多元化變現,公司建立超過 2.5 萬個國內外品牌入駐的供應鏈體系,覆蓋美妝、生活、食品、服飾等全品類。遙望科技直播帶貨更熱衷跟明星合作,旗下合作藝人包括賈乃亮、張柏芝、黃奕等人。根據飛瓜數據顯示,在5月及6月(6月1日—16日)抖音帶貨達人榜中,賈乃亮一度碾壓頂流董宇輝的“與輝同行”。

然而,頗為意外的是,作為操盤手背后的遙望科技似乎在賠本賺吆喝,出現增收不增不增利。這背后究竟有何玄機?

只沖規模不顧利潤背后:另類高管利益輸送?只設置營收考核績效

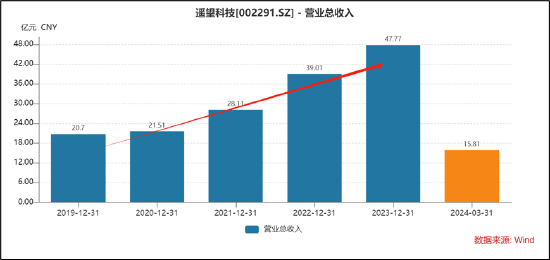

2023年公司實現營業收入為47.77億元,同比增長22.48%;歸母凈利潤為-10.5億元,同比下滑299.33%;扣非凈利潤為-10.76億元,同比下滑237.78%。

對于遙望科技出現巨額虧損,公司在業績預告中曾給出了四大理由,其中股權激勵拖累公司利潤更是引人關注。公司稱,2023年報告期內,遙望科技發布2023年股權激勵計劃,加之仍處于攤銷期內的2021年股權激勵計劃,合計股權激勵攤銷費用約8500萬。

需要指出的是,公司近年持續推出股權激勵計劃,分別于2021年及2023年先后發布相關公告。其中2021年股權激勵草案顯示,公司此次擬向激勵對象授予 5040萬份股票期權,約占本激勵計劃草案公告時公司股本總額 73,848.7091萬股的 6.82%,激勵對象主要為遙望網絡中高層管理人員及骨干員工(240人);2023年股權激勵草案顯示,此次激勵計劃擬授予激勵對象的股票期權數量為4000萬份,約占本激勵計劃草案公布日公司股本總額 91,141.1737 萬股的4.39%,激勵對象主要為高層管理人員、中高層管理人員、中層管理人員和業務骨干(266人)等。

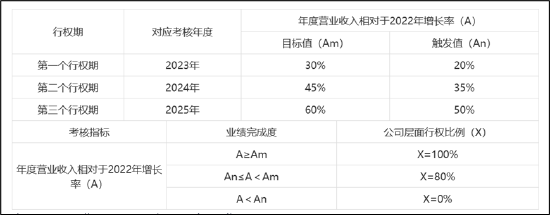

頗為值得注意的是,這兩次股權激勵解鎖條件均只對營收增長設置解鎖條件,并未對利潤進行相關考核。2023年股權激勵草案對2023年上市公司營收觸發值為20%,目標值為30%。

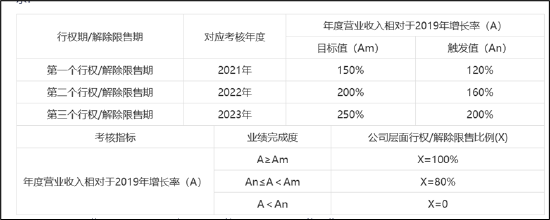

2021年2月發布的股權激勵草案則是,以遙望網絡 2019 年度營業收入 8.66億元為基數, 2021年業績考核指標的觸發值是 2019 年營業收入的120%,目標值為2019年營業收入的150%。值得注意的是,遙望網絡2020年營業收入為14.33億元,為2019年的 165.51%,已高于2021年的業績考核指標。公司于2021年2月制定股權激勵解鎖條件,是否可能提前知曉相關業績?如此設置2021年的股權激勵解鎖條件是否合理?

遙望網絡2021年至2023年,營收分別為22.19億元、35.29億元、43.29億元,均已達標2021年股權激勵草案解鎖條件。

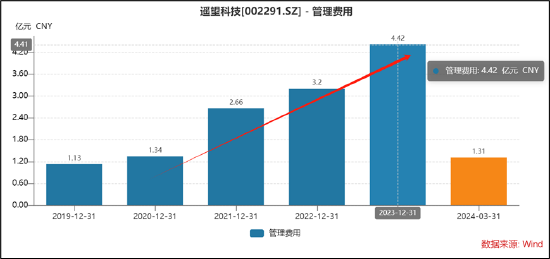

2021年初開始實施2021年股權激勵計劃,2021年公司全年由此產生攤銷費用約6923萬元;2022年由此產生攤銷費用約5040.70萬元。值得注意的是,公司的管理費用也持續飆升,由2019年的1.13億元大幅上升至2023年的4.42億元。

需要指出的是,對于遙望科技在股權激勵草案中只設置營收為解鎖條件被監管質押是否存在利益輸送。即說明遙望網絡的業績承諾以凈利潤為指標,而股權激勵僅以營業收入作為單一指標的主要考慮,2021 年相關管理人員及骨干員工獲授股份且公司承擔大額股份支付費用后,凈利潤卻大幅下滑,是否存在公司受損而管理人員及骨干員工受益的利益輸送情形,考核指標是否全面。

對此,公司稱遙望網絡以營業收入作為單一股權激勵考核指標,是根據公司互聯網營銷業務發展現狀和未來戰略制定,目前互聯網營銷行業處于發展期,公司戰略上以規模發展、搶占市場占有率作為首要考慮的目標,這也是公司未來實現經營利潤增長的基礎,符合行業發展的規律。營業收入指標是衡量公司經營狀況、市場占有能力、預測公司未來業務拓展趨勢的重要標志,對于公司層面來說,將營業收入作為業績考核指標,一方面可以彰顯公司對未來發展規模持續增長的信心,另一方面也有利于投資者更加直觀地看到公司經營業務拓展趨勢和未來的成長性。

踩線完成的業績背后:關聯客戶“另類洗澡”?是否配合完成業績承諾

2023年年報顯示,公司報告期末應收款期末余額高達15.2億元,已計提壞賬準備5.05億元,本期新增計提壞賬準備3.18億元,同比增長221.21%。頗為值得關注的是,公司對關聯客戶也罕見出現“大額”計提壞賬。

杭州宏臻商業有限公司(以下簡稱杭州宏臻)、杭州欣逸商業有限公司(以下簡稱杭州欣逸)、杭州泓華商業有限公司(以下簡稱杭州泓華)為公司2019年參股設立的聯營企業,與公司存在關聯關系。以上三大均為公司大客戶,2023年年末累計應收款余額為6.26億元。

需要指出的是,一般而言,對于關聯客戶基本不計提壞賬。然而,這三大關聯客戶被公司計提壞賬。杭州宏臻、杭州泓華的應收賬款在 2023 年度被單項計提壞賬準備,截至報告期末已累計計提壞賬準備3.75億元,其中杭州宏臻的壞賬占全部壞賬比例更是高達75.55%。

如此高額對關聯方進行壞賬計提是否合理?這背后是否存在其他貓膩?我們發現,杭州宏臻、杭州泓華、 杭州欣逸自2019年10月開始運營承接公司鞋履業務,其賬期或主要在2019年至2020年形成。公開資料顯示,2020年末,公司應收賬款期末余額第一名為杭州宏臻,金額高達 5.13億元。

需要指出的是,遙望網絡注入上市公司后,給了相關業績承諾。根據公告,遙望網絡的股東承諾遙望網絡在2018年度、2019年度、2020年度經審計的合并報表中歸屬于母公司股東的稅后凈利潤(扣除非經常性損益后)分別不低于1.6億元、2.1億元、2.6億元。

值得注意的是,遙望網絡踩線完成相關業績。遙望網絡在2018年度和2019年度均“踩線”完成了業績承諾,完成率分別為105.23%和102.52%。2020年度,遙望網絡也完成了業績承諾,實現凈利潤2.67億元,超過承諾數僅為654.89萬元,完成率為102.52%。

財務數據真實性待考? 關聯客戶下游再現大股東身影

頗為值得關注的是,公司急于壞賬處理的關聯客戶杭州宏臻卻同時也是控股股東云南兆隆企業管理有限公司的下游客戶。

數據顯示,2023年06月02日,杭州宏臻將2589.740655萬元應收賬款轉讓給天津中財商業保理有限公司,其中轉讓HZ-ZL202212-03號《產品購銷合同》項下對應的債務人為云南兆隆企業管理有限公司(以下簡稱“云南兆隆” )。需要強調的是,遙望科技的控股股東為云南兆隆。據不完全統計,目前涉及杭州宏臻對云南兆隆應收款進行保理轉入融資的債權金額為4000萬元。

一邊是遙望科技的下游客戶為杭州宏臻,另一邊杭州宏臻下游客戶是控股股東,這背后交易是否合理?有沒有自循環業務?遙望科技的財務數據真實性幾何?

公司近年收入極具攀升,由2019年的20.7億元飆升至2023年的47.77億元,增幅高達138%。值得注意的是,2023年公司的互聯網廣告代理更是翻倍式增長,由2022年的11.18億元飆升至2023年的22.54億元,漲幅為101.58%。

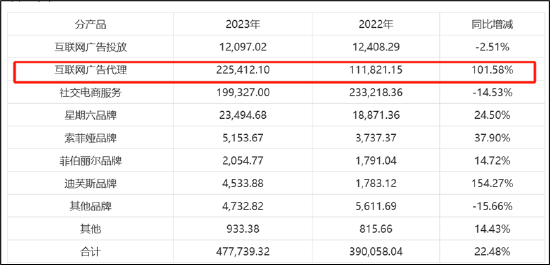

然而,公司極具擴張的收入確認卻備受監管質疑。2023年,監管質問公司互聯網廣告業務收入構成中是否存在以“總額法”替代“凈額法”;2022年,公司互聯網廣告代理業務毛利率較互聯網廣告投放、社交電商服務業務明顯較低,監管要求其結合風險報酬轉移等情況說明如何適用“總額法”或“凈額法”進行收入確認,該項業務收入確認是否符合企業會計準則的有關規定。

需要指出的是,公司22.54億元的互聯網廣告代理業務大部分以總額法確認,只有少部分僅僅為凈額法,凈額法確認金額為1.43億元。

對于凈額法確認理由,公司稱,針對少部分客戶公司僅代理其在廣告投放平臺開通廣告投放賬號并按照客戶要求的時間和額度發布廣告,公司的投放團隊并不提供投放策略服務,在交易過程中公司未對流量資源和廣告服務提供重大整合,只充當廣告平臺與客戶之間的中介并收取傭金,不涉及合同交易的后果。依據企業會計準則相關規定,經公司審慎判斷對這部分交易采用了凈額法確認收入。

值得注意的是,已經退市的科林環保曾也對外其旗下廣告業務公司提供但不限于媒體內容制作、數據分析、媒體平臺推廣、投放優勢分析、成本預估、方案制定、行業數據支持、運營優化等服務,公司采取了總額法確認相關收入與成本。然而,最終被監管立案調查后科林環保該項業務被認定為實質為代充值業務,科林環保既不承擔向客戶轉讓商品的主要責任,不獨立承擔交易產生的主要風險,也不承擔存貨風險,對廣告投放服務沒有自主定價權,在該業務中的身份是代理人。

業內人士表示,對于從事廣告營銷業務的公司,在向客戶提供數字媒體投放充值服務時,實質上不承諾投放效果,不對廣告投放承擔主要責任等則需要按照凈額法確認。對此,我們以投資者身份致電公司詢問公司是否對廣告效果提供承諾,相關工作人員表示一般不會對效果給予承諾,但會給相應預期。

需要強調的是,遙望科技從公司能夠主導媒體代表公司向客戶提供服務、企業轉讓商品前后承擔了存貨的風險、能改變服務或者自行提供部分服務、定價權、信用風險等五方面自辯稱其大部分互聯網代理業務符合總額法確認條件。

除了關聯客戶異常及收入確認備受質疑外,公司的商譽減值計提的充分性或也待考。

2023年報告期末,遙望科技的商譽余額 18.55 億元,其中公司收購遙望網絡形成的13.02億元商譽。值得注意的是,遙望網絡2023年實現營業收入43.29億元,凈利潤-4.79 億元,由盈轉虧,同比下降335.96%。

值得注意的是,遙望網絡在業績承諾完成后,業績大變臉。其主要體現兩方面,一方面凈利潤出現較大波動,另一方面,凈利潤于2021年開始大幅下降,23年則大幅虧損。

遙望網絡業績如此惡化,但公司并未對其對應的相關商譽進行減值。根據《會計監管風險提示第 8 號——商譽減值》中的相關規定,與商譽減值相關的前述特定減值跡象其中減值跡象之一便是現金流或經營利潤持續惡化或明顯低于形成商譽時的預期,特別是被收購方未實現承諾的業績。顯然,公司已經出現商譽減值跡象,但遙望科技卻仍未計提相關減值,相關計提又是否充分?

公司稱,2023 年出現虧損主要因為公司自身原因,與行業、客觀環境等無關。需要指出的是,近年明星直播帶貨行業似乎趨冷。公開媒體報道指出,2020年曾被稱為“明星直播帶貨元年”,很多明星都走入了直播間,品類從服飾美妝一直延續到房車。但據統計,從2022年開始,劉濤、秦海璐、陳赫、景甜等曾經火熱一時的帶貨“頂流”明星主播,也相繼離隊或徹底停播。此外,直播電商似乎也寒意來襲。據青眼數據,今年618預售首日,李佳琦美妝專場直播實現GMV約27億元,但較去年同期的近50億元卻下滑了46%。

遙望科技在回復函稱,公司從2024 年已經開始著手改善并初見效果,預計未來業績不會持續惡化,因此雖然2023年出現虧損,存在減值跡象,但公司結合期后經營情況和業績趨勢實施的減值測試表明商譽未發生減值,因此不計提減值是合理的。

最后,需要強調的是,公司的財務質量較差。自遙望網絡注入上市公司后,公司出現多計存貨虛增收入等多項違規情形。其中包括公司因2021年至2022年期間公司存貨賬面值與實際不符;2019年至2020年期間部分收入確認不恰當;虛增收入、利潤和應收賬款回款;對外財務資助未及時披露;未及時披露公司及子公司擔保情況;未及時披露與專業投資機構的共同投資情況,違反了相關法律法規。

遙望科技自2021年開始,通過委托第三方公司代管、代銷公司部分鞋類存貨。因公司對上述托管存貨的管理不善,2021年和2022年,存貨代管方銷售了部分存貨,但并未與公司結算,導致遙望科技2021年財務報告多計存貨4968.49萬元、2022年半年度財務報告多計存貨7572.80萬元。

此外,我們需要警惕上市公司被大股東掏空。2022年3月至7月,遙望科技子遙望網絡共向5個主體提供了合計1.03億元的財務資助,但遙望科技在遙望網絡提供上述財務資助時未按規定履行相應的審議程序和信息披露義務。2021年、2022年和2023年上半年,遙望科技向子公司分別提供擔保3.44億元、6.2億元和5.3億元,子公司之間相互提供擔保1.8億元、1.6億元和1.5億元,雖然上述擔保額度經公司董事會及股東大會審議通過,但遙望科技在上述擔保發生時,僅及時披露了5.1億元的擔保,其他擔保未及時履行臨時報告義務。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。