零跑毛利率艱難轉正背后快訊

隨著中國新能源汽車市場的不斷發展,各家新勢力車企也迎來了新的開端。

隨著中國新能源汽車市場的不斷發展,各家新勢力車企也迎來了新的開端。繼“蔚小理”紛紛實現毛利率轉正后,日前,第二陣營的零跑汽車也加入到了毛利率轉正大軍之中。

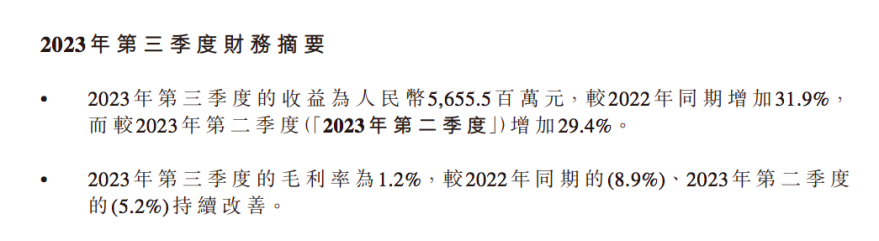

10月16日晚,零跑汽車發布2023年第三季度財報。內容顯示,零跑汽車第三季度毛利率達到1.2%,與上年同期-8.9%及今年第二季度的-5.2%相比,都有了顯著改善。此外,這也是在零跑汽車赴港上市一周年之際,公司毛利率首次轉正。

然而在略顯光鮮的財報之下,零跑汽車仍然面臨著資產縮水、債務增加的經營現狀。零跑汽車依靠低價走量策略拿下的市場份額,也成為不斷侵蝕盈利能力的根源。如何扭虧為盈,零跑汽車似乎仍然沒有找到出路。

毛利率艱難轉正,每賣一輛車仍虧損3.78萬元

對于零跑汽車而言,2023年第三季度是值得紀念的一個季度。在成立第八個年頭,這家新勢力終于迎來了毛利率首次轉正的時刻。在上市一周年之際,零跑汽車的毛利率由負轉正,相比2022年同期的-8.9%、今年第二季度的-5.2%,都有了明顯改善。第三季度,零跑毛利率達到1.2%,比原計劃提早一個季度實現轉正。

值得一提的是,與新勢力頭部陣營的“蔚小理”普遍采用的直營模式不同,零跑汽車的銷售模式仍然是較為傳統的經銷商模式,因此1.2%的毛利率水平是已經扣除經銷商部分利潤的水平,“含金量”相對較高。

官方也在財報后的電話會議中透露,給消費者的讓利空間可能會消耗一定的毛利,但隨著技術降本的實施,以及未來在制造成本上還會有一定的持續下降空間,加上銷量的增長,預計Q4的毛利率還是會向更好的方向發展。

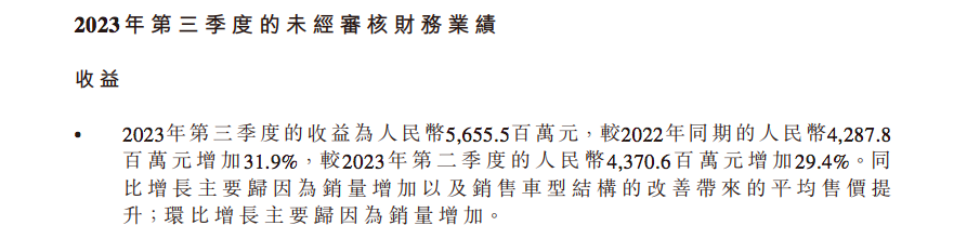

與此同時,零跑汽車的營收水平也打破單季度新紀錄。2023年第三季度,零跑汽車實現營收56.56億元,同比增長31.9%,環比增長29.4%。

除了毛利率和營收的良好表現,零跑汽車9月銷量也創下歷史新高,達到15800輛;今年第三季度,零跑汽車累計交付新車4.43萬輛,同比增長24.5%。這個銷量水平在新勢力陣營也名列前茅,可見零跑汽車的降價與發力增程動力兩條策略都得到了較好的回饋。

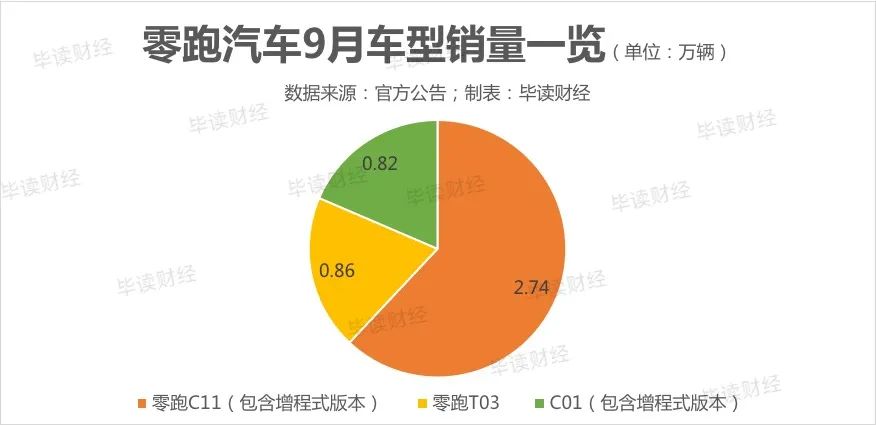

具體來看,今年第三季度,零跑C11(包含增程式版本)交付新車2.74萬輛,占據到整體銷量的61.85%。另外價格在10萬元以下的小車零跑T03,交付量也有8622輛,而C01(包含增程式版本)交付量則達到8235輛,表現同樣較為突出。

需要指出的是,雖然業績和銷量層面,零跑汽車都了有著不俗進展,但在經營層面,公司仍然處于較為嚴重的虧損狀態。今年第三季度,零跑汽車錄得經營虧損10.25億元,雖然相較二季度的11.74億元有小幅收窄(12.69%),但是綜合前三季度的經營狀況,零跑汽車累計經營虧損仍然達到33.59億元。

按照前三季度8.88萬輛的交付量計算,如今零跑汽車每賣出一輛車,仍然要產生3.78萬元的虧損,深陷在“買一輛虧一輛”的泥沼之中。

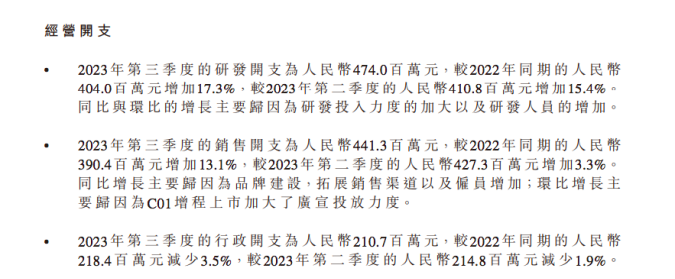

而造成零跑汽車虧損的原因很多,其中研發投入是一筆不小的支出。以第三季度為例,零跑汽車研發開支達到4.74億元,同比增長17.3%。雖然這樣的研發水平在新勢力頭部陣營中并不算高,但也已經占據了零跑汽車自身營收的8.38%,主要是對智能駕駛、智能座艙層面的投入加大,帶動研發人員增加,使得研發開支水漲船高。

同時,零跑汽車第三季度還發生了4.41億元的銷售開支,主要是品牌建設、拓展銷售渠道以及雇員增加,環比增長3.3%。可以看出,C01增程版上市,雖然帶動了一定的銷量增長,但在這背后,是零跑真金白銀的廣宣投放。

整體而言,零跑汽車在經歷了“以低價換市場”的策略后,逐漸形成了一套獨有的成長路徑。但在進入規模效應之前,如何盡快實現業績扭虧,仍然不是一件易事。

現金流捉襟見肘,負債增加

對于零跑汽車的虧損現狀,公司創始人、董事長朱江明也強調了規模的重要性,他認為,汽車產業如果沒有規模,(追求)盈利是不現實的。“為什么我們一定要量,一定要把規模視為比毛利轉正更重要,主要是希望通過規模優勢來降低整體的成本。”

從零跑汽車的單車虧損來看,其對車輛的投入成本仍然居高不下。例如前雙叉臂后多連桿懸架這類配置,在從前的傳統燃油車市場中,往往是高端豪華車型的標配。零跑汽車如今將其“平移”至電動車上,顯然要付出不小的成本代價。

因此,零跑汽車想要實現盈利,就像朱江明所說,“量”非常重要。雖然品牌銷量不斷增長,但是相比理想汽車甚至埃安等動輒三、四萬輛的月銷成績,零跑汽車仍然有著較大的壓力和差距。

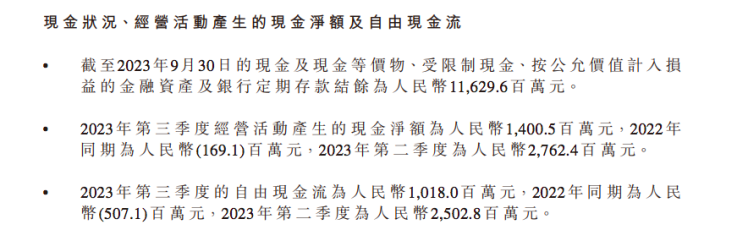

就在最近的這份財務報告中,零跑汽車所面臨的現金流壓力也正在浮出水面。今年第三季度,零跑汽車自由現金流為101.8億元,環比上季度250.2億元下滑幅度達到59.3%。按照零跑汽車目前的經營狀況和現金消耗水平,公司支撐運營的壓力不小。

此外,在披露了更多詳細數據的半年報中,零跑汽車資產總值約為179.27億元,相比上年末縮水6.96%,而負債總額約為116.04億元,相比上年末增加5.40%。也就是說,在進入2023年后,零跑汽車出現了資產縮水、負債增加的窘境。

這或許也是零跑汽車急于“修飾”報表,提前實現毛利率轉正的真正原因所在。畢竟一份較為健康的經營業績,更容易吸引到投資者的關注目光。如果能夠在短時間內實現資本入場,零跑汽車或許還能多支持一段時間。畢竟上一個出現資金鏈斷裂的車企,還是曾經能與蔚來相抗衡的威馬汽車。

就在9月初,零跑汽車推出全球化產品C10,并于德國慕尼黑車展首發亮相。新車基于LEAP 3.0架構打造而成,獲得了許多海內外車企的關注。這輛新車能否帶來更多反響,也與公司的融資及盈利狀況密切相關。

價格戰下,低價走量難以為繼

2022年11月,零跑C01車型開啟交付;2023年3月,C11增程版正式發布。兩款旗艦車型的問世,可以說讓零跑汽車完成了從0至1的蛻變,此前公眾對其“微型車打天下”的印象有所改觀,品牌主力車型也從5-10萬元價格區間一舉拉升至15-20萬元區間。

然而好景不長,2023年初,特斯拉開啟價格戰,各家車企被迫紛紛跟進,車輛售價不斷下調。對于零跑汽車而言,正值沖擊規模效應的關鍵時期,為了應對市場沖擊,不得不全面提升產品性價比。C11增程版除了在空間及車身尺寸上給足誠意,更匹配了30萬價格區間才有的增程器,加上288公里超長純電續航,可以說15萬元的售價優惠力度十足。

就在9月20日,C11再次升級,升級后的產品續航提升至300公里,此前1.2L的三缸機也換代至1.5L的四缸增程器,動力更加充沛。此外,新品起售價還降低了1萬元,至14.98萬元,“降價增配”也成為零跑汽車隨波逐流的又一策略。

但從銷量整體走勢來看,零跑汽車的低價走量策略并未收獲奇效。2023年初,公司制定的20萬輛銷量目標,前三季度完成了仍不達50%,僅完成44.4%。這意味著,零跑想要完成全年目標,接下來第四季度的月均銷量必須超過3.71萬輛,這一成績在新勢力陣營中目前只有理想汽車有望達成。與后者相比,零跑汽車無論是從產品實力還是產能規模上,都棋差一招。

國盛證券研究報告顯示,在車型及銷售渠道的共同驅動下,預計零跑汽車銷量有望逐步增長,年末有望沖擊月交付2萬輛。即便如此,零跑汽車也仍然難以完成年銷20萬輛的成績。

為此,朱江明也在電話會議上透露,“銷量很重要,還是要給消費者讓利,四季度還會給消費者更低的價格,但同時也會進行降本增效,以保證毛利率處于一個相對合理的水平。”可見零跑汽車已經意識到銷量的重要性,但如何化解產銷規模與利潤水平之間的矛盾,零跑汽車似乎并沒有可行之法。

根據最新消息,10月,零跑汽車仍將延續T03的官方補貼,以及C01、C11增城市版新車的下定權益活動。也就是說,在走量與利潤之間,零跑汽車還是暫時選擇了走量,盈利并不是首先要解決的問題。

猶記得2022年9月29日,零跑汽車正式在港交所掛牌交易。上市首日,股票發行價為48港元,開盤價41港元,不僅一路破發,股價更最低達到28.05港元,幾近腰斬。雖然此后股價有所回升,但一年時間過去,零跑汽車仍然沒有沖破發行價,股價在36港元徘徊。

經營現狀與資本市場層層壓力之下,零跑汽車的利潤空間還一再被擠壓,想要實現薄利多銷已經愈發艱難。

但實現規模效應的前提,是零跑能有足夠的產能支撐。但問題是,此舉也將進一步將公司推向重資產化的境地,負債壓力勢必增加。在愈演愈烈的價格戰中,各家車企也是花樣百出,零跑汽車想要脫穎而出,難度不小。

進一步看,如果陷入“低價走量”、“降價增配”的循環之中,零跑汽車的“向上”路徑會更難打開,再度跌入“微型車打天下”的怪圈之中,這對品牌升級、客群拓展以及高端銷量增長來說,都不是好事情。

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。