功能飲料的下半場利器金融

隨著越來越多的品牌進入功能飲料行業,在功能飲料細分行業,目前市場上的能量飲料品牌眾多。

隨著夏季的到來,功能飲料在各種賽事的營銷變得愈加頻繁,而藍莓君注意到,今年功能飲料的競爭格外激烈。

于飲料企業來說,一年消費高峰期就快到來,各大品牌們卯足了勁兒,向市場推出一些新品,搶占市場。

那么,目前中國特殊用途飲料真正市場有多大?有哪些巨頭加入了戰場?新晉品牌又是否還有機會?

市場大、新品多、變局叢生

功能性飲料飲用場景基本是在我們運動結束后飲用,而運動的人群這幾年有多大,直接決定了新進的品牌有多瘋狂。

一方面:雖然這幾年運動潮的興起,這種特殊的功能性飲料的市場在劇增。據統計:在2014年,全國就有超過4.1億城鄉居民參加過體育鍛煉,這些人都是功能飲料的目標群體。

另一方面:權威數據表示,全球的功能性食品和飲料市場將會在2020年前達到1920億美元。在2010年到2014年的5年時間里,行業平均增長率達到28.9%。預計到2019年行業將達到254.57億升的規模,銷售額達692.24億人民幣。

藍莓君梳理下發現,目前市場上的能量飲料品牌眾多:常見的就有紅牛、樂虎、東鵬、魔爪、卡拉寶、中沃、黑卡等品牌。

還有一些新冒出的功能飲料品牌也源源不斷,而且背景還不是初創公司。在近日,雀巢針對中國市場研發推出了“補水+”,以此向功能性飲料市場進軍

同樣,作為乳品巨頭伊利頻繁在市場上“吹風”,要推出新品“喚醒源”進擊能量飲料市場。在此之前,除了華潤怡寶、可口可樂等飲料企業重兵布陣外,直銷巨頭安利也不想錯過該盛宴。對外稱已經擁有自己的功能飲料灌裝廠。

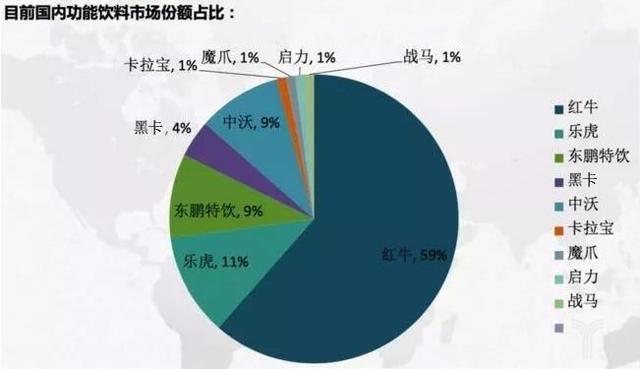

其實,在國內功能飲料市場,紅牛占比59%,處于絕對的老大地位,可以說紅牛是能量飲料最具代表性的品牌。但近兩年隨著一系列續約風波導致紅牛的壟斷地位不斷受到挑戰;

自從2016年,泰國紅牛和中國紅牛發生商標糾紛,中國紅牛的銷量一路下跌。數據顯示,2015-2017年,紅牛中國的銷售額分別為230億元、210億元和196億元,市場份額也從2016年的63%降至2017年的58%。

雪上加霜的是,隨著日前泰國天絲醫藥集團的紅牛安奈吉功能飲料正式在中國上架,紅牛的市場份額很可能繼續出現不斷的萎縮。

而另一方面,隨著越來越多的品牌進入功能飲料行業,功能飲料市場一家獨大的格局已經在悄然的發生著改變。

曾經,紅牛作為行業的開創者,具有不可撼動的市場份額,但是現在來看,作為緊縮其后的樂虎和東鵬特飲,市場占比也達到了20%,沒有什么是不可撼動的。

不過,現在的功能飲料市場前三強的紅牛、樂虎和東鵬特飲加起來占據了接近80%的份額。但隨著后進來的新品牌,也很可能正在以同樣的方式瓦解著三強的份額。

根據尼爾森的最新數據,前三強超過了90%的市場份額,但是自2018年起都處于下滑到80%不到,可見中國功能飲料市場變局叢生。

同質化加劇,名又大于實

隨著中國消費者對健康和健身效益的日益增長的意識,能量飲料市場將持續變大是個大趨勢,但是大多數人對功能性食品有一定的認識,但不是很清楚。反而是很多人對功能性飲料的認識受廣告宣傳的影響很大。

在功能飲料細分行業,大家都在做跟隨,要么包裝像、要么口感像,這其實是快消品的行業誤區。

藍莓君隨機搜索一些電商平臺,在售的功能飲料中不難發現,產品同質化的現象亦很突出,如在成分上,普遍集中在牛磺酸、咖啡因、維生素、氨基酸這四大類。在功能上,又不少主打提神效果。其實,對于普通消費者而言,很難分得清這些產品之間的區別。

對于快消品行業,其銷售、廣告、通路都起著至關重要的作用。

因為這是一個潛力巨大、同質化程度高、競爭激烈的市場。尤其是對于特殊的功能用途飲料來說,這是一個具有潛力且新興的市場,用戶需要培養,品牌需要建立,而營銷就成為了各

品牌彰顯神通廣大之時了。

作為功能飲料民族品牌最早的開創者,曾風靡一時的健力寶,就連續贊助了1984年-1996年的中國奧運代表團,同時贊助了1990年北京亞運會和1987年-1997年的三屆全運會,在國人心目中留下了深刻的體育印象。

而紅牛也是如此,長期堅持體育營銷,不僅贊助F1、籃球、足球等運動,更是翼裝飛行等極限運動的長期贊助商,每年都要在全球投入巨資用于廣告宣傳、市場教育和消費者培養等。

市面上常見的特殊用途飲料都或多或少和體育掛鉤,它們的產品定價和品牌傳播也都相近。

2005年,美國品牌佳得樂進入中國試銷并聘請姚明出任形象代言人。2008年北京奧運會引發國人運動熱潮,特殊用途飲料市場也迎來了回暖,紅牛、脈動都借此快速發展,尖叫等品牌也出現反彈,農夫山泉推出水溶C100,健力寶獲得廣州2010年亞運會指定運動飲料權益,一線市場再度喧囂起來。

在市場競爭激烈的情況下,消費者可供選擇的余地更大,品牌之間的競爭也在加劇。尤其是高額的營銷費用投放,一個全新的品牌要進入消費者的選擇并不容易,但同于同質化嚴重的功能飲料來說,想脫穎而出也非常困難。

下半場的利器:垂直細分

在功能飲料行業,前有霸主擠壓,后有巨頭進入,對于新進入者不管是在品牌建設還是銷售渠道把控都有很大的壓力。但是又基于品牌力和高毛利帶來的強定價權,以至于新進入者源源不斷。

其實,功能飲料市場看上去很大很美,但實際也暗藏很大的“坑”。可口可樂耕耘了這么多年,去年的銷售額仍不到三億元;卡拉寶這么大的投入,最后也是折戟而返。

可見,在市場競爭激烈下,一個全新的品牌,要占據消費者心智,并不容易。而其中功能飲料分為運動飲料、營養素飲料、能量飲料、電解質飲料等。而面對巨大的市場潛力,想要進入就必須細分。

細分用戶:隨著運動人口的專業化程度提高,對飲料的專業要求也會更高,一些強調專業性的飲料或迎來機會,如來自加拿大的百淬,其用戶畫像非常清晰,直指專業運動人群。通過對用戶的細分,切入具有特定目的性的、特定功效的功能飲料。

功能飲料市場人群相對比較聚焦,喝功能飲料就喝功能飲料,不會在某個場景選擇某個特定品牌,一般人只會喝兩種品牌,要么就喝性價比高的,要么就喝高大上的。那么營銷也一樣需要細分。

細分營銷:從品牌營銷的視角來看,任何一款產品,其成功必定意味著這款產品成功占領了人們的心智,使得人們在某一特定場景下,必然想起這款產品,從而成為它的忠實用戶。

而細分的營銷主要是體現在場景方面,不是簡單的賽事冠名,更應該是深入參與到賽事的具體環節,通過高結合,高漏出,高互動的植入方式,和用戶形成有效的心與心的互動。

隨著移動互聯網的發展和大數據的興起,人們之間的交流更加扁平化,企業也能夠更加精準地去定義人群和場景,新品牌的入局,定位尤為重要。

總之:功能性飲料市場也已經不斷從“一家獨大”的市場份額分化開來,這對中國市場來說是不錯的信號。新進者想要分一杯羹,那么在未來市場就必須更加細分產品,再通過有效的場景式營銷互動,換來一些忠誠的消費者,才是未來下半場競爭的秘鑰。

藍莓財經,從財經的角度解讀快消品。訂閱號:藍莓財經 轉載合作加v信 17600648271

1.TMT觀察網遵循行業規范,任何轉載的稿件都會明確標注作者和來源;

2.TMT觀察網的原創文章,請轉載時務必注明文章作者和"來源:TMT觀察網",不尊重原創的行為TMT觀察網或將追究責任;

3.作者投稿可能會經TMT觀察網編輯修改或補充。