「三條主線」,理解面板行業(yè)新趨勢(shì)快訊

當(dāng)前全球面板行業(yè)的主要增長(zhǎng)動(dòng)力來(lái)自大尺寸化趨勢(shì)推動(dòng)出貨面積的增長(zhǎng),從PC和手機(jī)切入的端側(cè)AI會(huì)推動(dòng)顯示面板產(chǎn)業(yè)進(jìn)入增長(zhǎng)周期,TCL科技電視面板業(yè)務(wù)55吋及以上尺寸產(chǎn)品面積占比提升至81%。

當(dāng)內(nèi)燃機(jī)替代蒸汽機(jī)驅(qū)動(dòng)工業(yè)文明更進(jìn)一層,人類文明同時(shí)見證了石化資源行業(yè)從野蠻生長(zhǎng)走向有序競(jìng)爭(zhēng)。當(dāng)互聯(lián)網(wǎng)蓬勃發(fā)展欣欣向榮時(shí),微軟最終從一眾操作系統(tǒng)中突圍崛起,定義了用戶和PC交互的方式。當(dāng)內(nèi)容流量集中開始顛覆傳統(tǒng)媒體行業(yè)的分發(fā)規(guī)則時(shí),抖音、微信等超級(jí)平臺(tái)應(yīng)運(yùn)而生。

每個(gè)時(shí)代,會(huì)有特定的資源或產(chǎn)品成為當(dāng)代最底層的“生產(chǎn)資料”,而一旦達(dá)到質(zhì)變,相應(yīng)資產(chǎn)競(jìng)爭(zhēng)效率和資本價(jià)值都將實(shí)現(xiàn)大幅提升。

當(dāng)然,更耳熟能詳?shù)陌姹臼墙?jīng)歷人們提煉共性后的商業(yè)故事,其稱為“商業(yè)規(guī)律”。而今天,我們正在見證“規(guī)律”在顯示行業(yè)再次上演。

在數(shù)字信息時(shí)代,人機(jī)交互的界面發(fā)生了多樣化的衍生,音頻交互、手勢(shì)識(shí)別、眼動(dòng)注視乃至腦機(jī)交互,各種新興應(yīng)用層出不窮,然而從批量、經(jīng)濟(jì)、普及性等方面考量,基于顯示的視覺(jué)交互,在相當(dāng)長(zhǎng)的時(shí)間內(nèi)仍將是全人類最主流的數(shù)字信息交互方式。

正是因?yàn)槿绱酥匾@示面板行業(yè)成為“兵家必爭(zhēng)之地”,經(jīng)歷數(shù)個(gè)國(guó)別與地區(qū)之間多年劇烈競(jìng)爭(zhēng),并在長(zhǎng)達(dá)20多年的時(shí)間里呈現(xiàn)出顯著的周期表現(xiàn)。

但當(dāng)下,行業(yè)似乎也迎來(lái)了“質(zhì)變”……

1

把握顯示趨勢(shì)的「三條主線」

顯示行業(yè)的發(fā)展邏輯正在發(fā)生深刻變化,周期平緩、格局優(yōu)化、增量凸顯的特征逐漸顯現(xiàn)。

周期平緩:“溫和上行”正在取代“大起大落”

面板過(guò)去長(zhǎng)期被視為強(qiáng)周期行業(yè)。這一特征是由產(chǎn)業(yè)「高科技、重資產(chǎn)、長(zhǎng)周期」的屬性,眾多參與方的競(jìng)爭(zhēng)和需求的階段性起伏共同決定的。

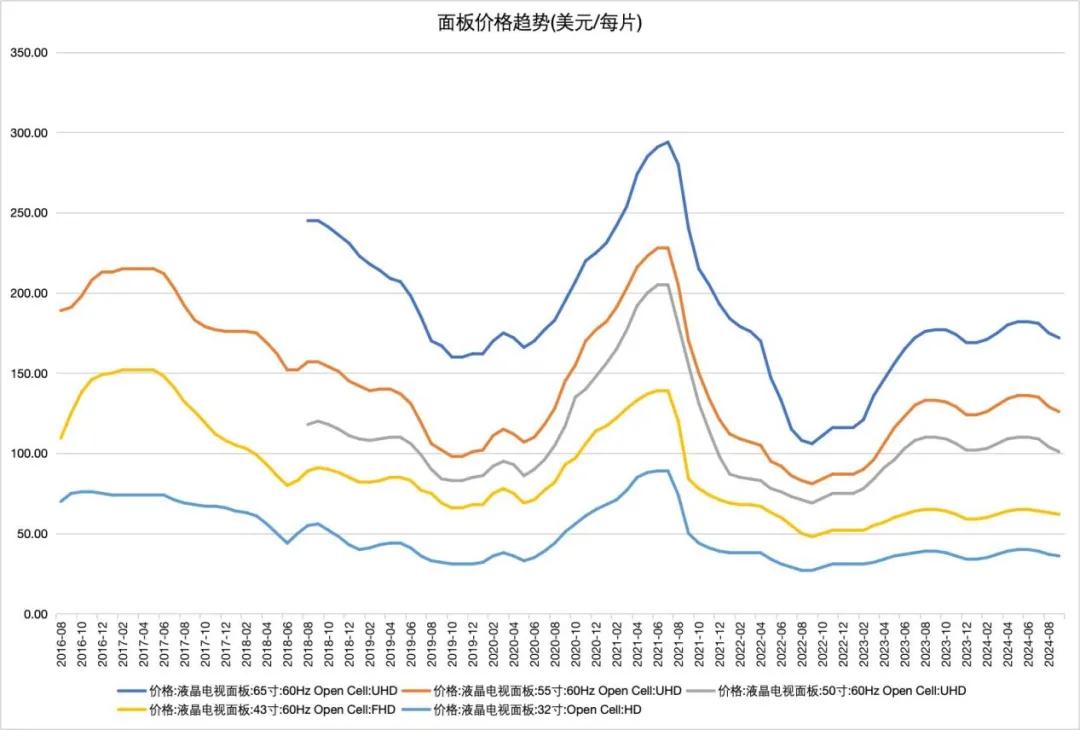

市調(diào)機(jī)構(gòu)洛圖科技研究指出,過(guò)去面板價(jià)格的一個(gè)波動(dòng)周期一般在10-18個(gè)月。與此同時(shí),在過(guò)往強(qiáng)周期中,面板價(jià)格的急漲猛跌往往是其最顯著的特征。

回溯上一輪“超級(jí)上行周期”:2020-2021年,行業(yè)供給側(cè)迎來(lái)一輪大規(guī)模整合,需求側(cè)全球性事件影響下,居家辦公與教育場(chǎng)景促使顯示設(shè)備需求激增,顯示產(chǎn)品量?jī)r(jià)猛漲,行業(yè)利潤(rùn)狂飆,一時(shí)風(fēng)光無(wú)限。然而如潮水急漲急落,2022年中,隨著無(wú)序競(jìng)爭(zhēng)下供給過(guò)剩,需求退坡,行業(yè)迅速跌落谷底。

而這一輪劇烈周期之后,面板價(jià)格的走勢(shì)曲線開始發(fā)生明顯變化——無(wú)論波動(dòng)周期或是震蕩幅度,都較此前大有收斂。

具體來(lái)看,2023年一季度末,面板行業(yè)探底回升,一度經(jīng)歷連續(xù)7個(gè)月的量?jī)r(jià)齊漲,到了三季度,價(jià)格稍有回落;而進(jìn)入今年上半年,液晶電視面板價(jià)格則在短短6個(gè)月時(shí)間完成了企穩(wěn)、反彈以及橫盤持平的全套動(dòng)作;下半年,7-8月面板價(jià)格持平微跌,9月跌幅收窄,10月上旬,根據(jù)集邦咨詢數(shù)據(jù),電視與筆電面板報(bào)價(jià)已完全企穩(wěn)。

波動(dòng)時(shí)間縮短的同時(shí),面板價(jià)格震蕩幅度也從此前超過(guò)一倍的振幅,減弱一半以上,價(jià)格波動(dòng)曲線的平緩與周期時(shí)長(zhǎng)的縮短,都體現(xiàn)了行業(yè)周期的平緩。

表象之下,我們其實(shí)可以發(fā)覺(jué)盡管周期重復(fù)上演,但其并非單調(diào)的循環(huán),每輪周期留下的「痕跡」,都會(huì)對(duì)新周期的演變產(chǎn)生影響,逐步改變乃至瓦解舊秩序,塑造出新的行業(yè)發(fā)展邏輯。

格局優(yōu)化:“按需生產(chǎn)”取代“擴(kuò)產(chǎn)價(jià)格戰(zhàn)”

上一輪強(qiáng)周期過(guò)后,高世代顯示產(chǎn)線及配套供應(yīng)鏈已基本轉(zhuǎn)移至中國(guó)大陸境內(nèi),產(chǎn)業(yè)的基礎(chǔ)設(shè)施建設(shè)基本宣告完成。隨后全球宏觀經(jīng)濟(jì)面臨下行壓力,也讓廠商們逐漸意識(shí)到時(shí)代變了,打法從份額競(jìng)爭(zhēng)轉(zhuǎn)向追求穩(wěn)定盈利。一個(gè)基礎(chǔ)設(shè)施,一個(gè)認(rèn)知轉(zhuǎn)向。正是這些由上一輪周期留下的「痕跡」,為行業(yè)走出非理性競(jìng)爭(zhēng)夯實(shí)了基礎(chǔ)。

但走出內(nèi)卷困境還有一個(gè)前提,即,外部競(jìng)爭(zhēng)要趨于消失。

上一輪周期之后,一方面,LCD面板行業(yè)技術(shù)更迭到G11代線,基本已經(jīng)觸頂,后發(fā)玩家借助技術(shù)升級(jí)顛覆老玩家地位的技術(shù)路徑已被堵死。同等技術(shù)路徑下,受制于行業(yè)高昂的資本壁壘和較長(zhǎng)回報(bào)周期,新玩家也很難有能力或動(dòng)力投入巨額資本開支從頭開始。

另一方面,高額的折攤成本是影響面板行業(yè)利潤(rùn)的重要因素,隨著行業(yè)進(jìn)入成熟階段,先發(fā)玩家的存量折舊提前到期,盈利能力強(qiáng)化,外加龍頭廠商在技術(shù)、規(guī)模效應(yīng)、客戶信任等方面的優(yōu)勢(shì),都讓市場(chǎng)很難再有新玩家的空間。

周期平緩的背后,還有一個(gè)貫穿顯示行業(yè)起伏的關(guān)鍵詞——「整合」。整合是大多數(shù)行業(yè)走向成熟的必經(jīng)之路,更高的行業(yè)集中度對(duì)應(yīng)的是競(jìng)爭(zhēng)的緩和和盈利的穩(wěn)定。

2020年開始,數(shù)十乃至上百億級(jí)別的并購(gòu)事件在顯示行業(yè)時(shí)有發(fā)生,推動(dòng)行業(yè)格局持續(xù)優(yōu)化。格局變動(dòng)帶來(lái)認(rèn)知轉(zhuǎn)變,對(duì)于留在牌桌上的玩家們來(lái)說(shuō),在世界經(jīng)濟(jì)面臨壓力,且頭部廠商掌握了多數(shù)產(chǎn)能及話語(yǔ)權(quán)的情況下,“按需生產(chǎn),盈利優(yōu)先”無(wú)疑比“以價(jià)換量,賠本賺吆喝”更有吸引力。

增量凸顯:大尺寸、AI和折疊屏

如果說(shuō)供給側(cè)打法和認(rèn)知的改變,是面板行業(yè)最新一輪上行的核心驅(qū)動(dòng)力,那么需求側(cè)的生機(jī)也在促進(jìn)供需關(guān)系的平衡和改善,帶來(lái)新的增長(zhǎng)機(jī)會(huì)。

首先是電視面板以及整機(jī)的大尺寸化趨勢(shì)強(qiáng)勁,為行業(yè)出貨面積的增長(zhǎng)帶來(lái)動(dòng)能。洛圖科技數(shù)據(jù)顯示,全球液晶電視面板的平均尺寸在上半年提升到49.6英寸,較2023年同期增加1.6英寸。洛圖同時(shí)預(yù)計(jì),接下來(lái)面板市場(chǎng)的平均出貨尺寸還將呈螺旋式上升。這將為市場(chǎng)帶來(lái)更多想象空間。

大尺寸面板之外,中小尺寸面板市場(chǎng)潛力也在強(qiáng)勢(shì)迸發(fā)。

生成式AI在辦公、學(xué)習(xí)以及諸多生活服務(wù)場(chǎng)景的落地,不斷為用戶帶來(lái)效率提升,形成新一輪的”生產(chǎn)力升級(jí)”。顯示領(lǐng)域,AI技術(shù)的應(yīng)用能夠提升視覺(jué)內(nèi)容的生成與能力優(yōu)化,為用戶帶來(lái)更豐富、沉浸式的視覺(jué)體驗(yàn)。內(nèi)容的爆發(fā)也要求顯示屏的性能必須演進(jìn)至一個(gè)新的維度——比如更高分辨率、更低功耗、更快刷新率以及多模態(tài)交互能力等等,一場(chǎng)針對(duì)顯示技術(shù)的未來(lái)革命已然到來(lái)。

據(jù)Canalys報(bào)告顯示,2024年第二季度AIPC出貨量達(dá)到880萬(wàn)臺(tái),占PC總出貨量的14%,該機(jī)構(gòu)預(yù)測(cè),AI PC在Windows PC市場(chǎng)的份額將在2026年達(dá)到50%。手機(jī)端,目前,蘋果、華為、小米等主流廠商均已推出AI手機(jī),IDC國(guó)際數(shù)據(jù)公司預(yù)測(cè),隨著越來(lái)越多旗艦手機(jī)內(nèi)置GenAI功能,到2024年底,GenAI智能手機(jī)將激增344%,占據(jù)18%的市場(chǎng)份額。另一市調(diào)機(jī)構(gòu)群智咨詢也發(fā)布數(shù)據(jù)指出:2024年,從PC和手機(jī)切入的端側(cè)AI會(huì)推動(dòng)顯示面板產(chǎn)業(yè)進(jìn)入增長(zhǎng)周期,預(yù)計(jì)2028年全球端側(cè)AI設(shè)備市場(chǎng)規(guī)模將達(dá)到7.4億臺(tái)。展現(xiàn)出AI對(duì)于硬件設(shè)備的驅(qū)動(dòng)力。

AI之外,折疊市場(chǎng)也正在崛起。近些年來(lái),隨著人們對(duì)手機(jī)等電子設(shè)備使用時(shí)間增長(zhǎng),舒適的護(hù)眼與邊界的操控催生出更大可攜帶屏幕交互需求,折疊屏手機(jī)通過(guò)硬件形態(tài)的改變,帶來(lái)了新鮮且實(shí)用的使用體驗(yàn),也帶來(lái)新的增長(zhǎng)動(dòng)能。例如,大折疊手機(jī)讓商務(wù)人士隨時(shí)隨地展示和修改方案,推動(dòng)合作,在游戲場(chǎng)景,大折疊手機(jī)也帶來(lái)了更暢快的娛樂(lè)體驗(yàn)。

目前,頭部國(guó)產(chǎn)手機(jī)廠商齊聚折疊市場(chǎng),比如小米、華為相繼推出折疊機(jī)型,其中華為發(fā)布的三折疊屏手機(jī)Mate XT標(biāo)志著折疊屏手機(jī)市場(chǎng)實(shí)現(xiàn)了從二折到三折的量產(chǎn)突破,也驗(yàn)證了折疊形態(tài)的可拓展性和市場(chǎng)空間。換句話說(shuō),折疊不僅是帶來(lái)量的增長(zhǎng),其本身也對(duì)應(yīng)著“形態(tài)上的面積增量”,從一塊主屏幕的小折疊,到多塊屏幕的兩折、三折,乃至多折、卷繞形態(tài),折疊市場(chǎng)還有無(wú)限想象力。

IDC數(shù)據(jù)顯示,2024年第二季度中國(guó)折疊屏手機(jī)出貨量共257萬(wàn)臺(tái),保持強(qiáng)勁增長(zhǎng)勢(shì)頭。正是由于近些年供給端的發(fā)力使得國(guó)產(chǎn)折疊屏成本不斷下探、供應(yīng)鏈持續(xù)迭代,這使得折疊屏手機(jī)的兩大難點(diǎn)(增量成本和折痕問(wèn)題)漸漸得到解決,隨著產(chǎn)品售價(jià)和使用體驗(yàn)變得更有吸引力,折疊需求還將進(jìn)一步釋放。

小米、榮耀的小折疊手機(jī)產(chǎn)品

2

趨勢(shì)之下,誰(shuí)將受益?

總的來(lái)看,面板行業(yè)的發(fā)展邏輯已經(jīng)發(fā)生深刻改變——供給端新的客觀基礎(chǔ)和主觀認(rèn)知,都會(huì)平緩行業(yè)的強(qiáng)周期特征;產(chǎn)能的集中,會(huì)不斷強(qiáng)化“按需定產(chǎn)”和“穩(wěn)健盈利”邏輯;需求側(cè)的新活力,則為行業(yè)上行提供有力支撐。

面板行業(yè)迎來(lái)了更穩(wěn)定、更可預(yù)期的新階段。這一點(diǎn)在主流廠商的財(cái)務(wù)數(shù)據(jù)中已經(jīng)有所反映。例如,TCL科技半年報(bào)顯示,其半導(dǎo)體顯示業(yè)務(wù)上半年實(shí)現(xiàn)凈利潤(rùn)26.96億元,同比改善61.45億元,特別是Q2單季盈利超過(guò)20億;京東方上半年實(shí)現(xiàn)凈利潤(rùn)22.84億元,同比增長(zhǎng)210%;彩虹股份實(shí)現(xiàn)凈利潤(rùn)9.1億元,同比增長(zhǎng)439%。

在更優(yōu)的行業(yè)格局和更穩(wěn)定的發(fā)展階段中,龍頭公司會(huì)掌握更多話語(yǔ)權(quán)。龍頭公司能憑借規(guī)模和技術(shù)優(yōu)勢(shì)吸收更多行業(yè)增量;會(huì)更受益于下游標(biāo)桿客戶的創(chuàng)新和突破;而公司規(guī)模所對(duì)應(yīng)的經(jīng)營(yíng)提效空間和資本利用空間,也更有利于頭部廠商釋放新的利潤(rùn)。

正如前文所述,當(dāng)前全球面板行業(yè)的主要增長(zhǎng)動(dòng)力來(lái)自大尺寸化趨勢(shì)推動(dòng)出貨面積的增長(zhǎng)。目前,中國(guó)臺(tái)灣地區(qū)還存留一些大尺寸電視面板產(chǎn)能,但在工藝精度、切割效率等方面,這部分產(chǎn)能相較中國(guó)大陸廠商并無(wú)優(yōu)勢(shì),而日韓廠商產(chǎn)能由于更為老舊早已陸續(xù)完成清退。

也就是說(shuō),大尺寸化帶來(lái)的增量會(huì)更多,更集中地流向中國(guó)大陸廠商。以TCL科技為例,大尺寸面板是TCL科技的強(qiáng)勢(shì)領(lǐng)域。受益于電視大尺寸化和高端化趨勢(shì),今年上半年,TCL科技電視面板業(yè)務(wù)55吋及以上尺寸產(chǎn)品面積占比提升至81%,65吋及以上產(chǎn)品面積占比55%,平均尺寸同比增長(zhǎng)了1.2吋。

值得注意的是,今年大尺寸面板的價(jià)格未回到2021年高點(diǎn),但面板廠商卻已經(jīng)轉(zhuǎn)向盈利。背后反映的是面板行業(yè),在供應(yīng)鏈國(guó)產(chǎn)化大背景下,整體實(shí)現(xiàn)了趨勢(shì)型降本。而當(dāng)行業(yè)“按需生產(chǎn)”思路繼續(xù)深入,面板價(jià)格會(huì)有更堅(jiān)實(shí)的上行支撐,售價(jià)與成本的“剪刀差”將具備持續(xù)穩(wěn)定增大的可能,TCL科技等企業(yè)有望到達(dá)更好盈利水平。

大尺寸面板之外,當(dāng)下游標(biāo)桿客戶密集布局AI硬件和折疊屏產(chǎn)品,頭部面板廠商的中小尺寸業(yè)務(wù)也會(huì)明顯受益。

由于中小產(chǎn)品的客制化更為顯著,下游品牌為了市場(chǎng)增量與品牌美譽(yù)度,必然要把最好的資源傾注于新品及高端產(chǎn)品上,從而倒逼上游面板廠提供品質(zhì)更高、技術(shù)更領(lǐng)先的產(chǎn)品。觀察品牌側(cè)的合作選擇,也能看到哪些上游廠商在技術(shù)壁壘和客戶信任方面更具優(yōu)勢(shì)。

「深響」選取了數(shù)個(gè)消費(fèi)電子領(lǐng)域的頭部品牌(如PC領(lǐng)域的聯(lián)想、戴爾、手機(jī)領(lǐng)域的“華米OV”),在梳理他們的面板供應(yīng)商過(guò)程中再次驗(yàn)證了以上判斷。

例如:TCL華星與聯(lián)想、戴爾等重點(diǎn)客戶保持緊密合作,聯(lián)想首款A(yù)IPC和AI手機(jī)均由TCL華星供屏。TCL華星的手機(jī)面板客戶亦已經(jīng)覆蓋小米、vivo、OPPO等重點(diǎn)品牌。其中,以小米14Ultra為代表的小米14系列,及MixFlip的內(nèi)外屏均由TCL華星獨(dú)供。

TCL華星和聯(lián)想聯(lián)合打造的前沿電競(jìng)顯示器

值得一提的是,過(guò)去很長(zhǎng)一段時(shí)間,中國(guó)的消費(fèi)電子行業(yè)在屏幕等關(guān)鍵器件上十分依賴外資品牌,也導(dǎo)致大量利潤(rùn)被攫取,但在國(guó)產(chǎn)廠商的攻關(guān)下,各家技術(shù)一路從LCD基本盤突破到OLED(尤其是柔性O(shè)LED面板)制高點(diǎn)。這帶來(lái)的結(jié)果是,電視、顯示器,手機(jī)、車載顯示屏等不同尺寸的產(chǎn)品,目前已經(jīng)實(shí)現(xiàn)或正在加速實(shí)現(xiàn)“國(guó)產(chǎn)替代”。

以中高端手機(jī)使用的OLED面板為例,該領(lǐng)域曾是韓企的優(yōu)勢(shì)領(lǐng)域。如今,越來(lái)越多手機(jī)品牌選擇國(guó)產(chǎn)面板廠商作為主供應(yīng)商。CINNO的數(shù)據(jù)顯示,2024年上半年,全球AMOLED智能手機(jī)面板市場(chǎng),韓國(guó)地區(qū)份額跌破五成;國(guó)產(chǎn)廠商出貨份額同比增加10.1個(gè)百分點(diǎn)達(dá)到50.7%。

技術(shù)突破是“國(guó)產(chǎn)替代”浪潮的核心動(dòng)力。通過(guò)梳理公開資料我們發(fā)現(xiàn),目前TCL科技在MiniLED背光及直顯、柔性O(shè)LED的折疊、LTPO、Pol-Less、FIAA極窄邊框等新技術(shù)達(dá)到行業(yè)領(lǐng)先水準(zhǔn);代表下一代顯示技術(shù)的印刷OLED產(chǎn)線也即將量產(chǎn)。與此同時(shí),公司在全球市場(chǎng)中的身位也在隨之變化。

今年上半年,TCL華星的顯示器整體出貨排名提升至全球第二,其中電競(jìng)顯示器市場(chǎng)份額全球第一,LTPS筆電全球第二,LTPS平板全球第一;在小尺寸領(lǐng)域,TCL華星LTPS手機(jī)面板出貨量達(dá)全球第二,柔性O(shè)LED手機(jī)面板出貨量同比增長(zhǎng)180%,市占率升至全球第三,折疊屏出貨量全球第四。

技術(shù)的價(jià)值,不僅表現(xiàn)為“更好地獲取外部增量”,還能表現(xiàn)為“對(duì)內(nèi)持續(xù)釋放提效空間”。今天,自動(dòng)化、智能化技術(shù)在B端的落地,正在顛覆制造業(yè)的成本結(jié)構(gòu)。這在面板行業(yè)表現(xiàn)得格外突出。

比如TCL華星將AI工業(yè)視覺(jué)檢測(cè)系統(tǒng)落地產(chǎn)品檢測(cè)環(huán)節(jié),該系統(tǒng)能夠準(zhǔn)確識(shí)別液晶面板表面的微小瑕疵。基于人工智能的判別力,識(shí)別準(zhǔn)確率提升12%、檢測(cè)效率提升4倍、人效提升500%。類似的邏輯,在TCL科技旗下的TCL中環(huán)亦有體現(xiàn)。公司利用自動(dòng)化設(shè)備和智能化手段建設(shè)“黑燈工廠”,讓生產(chǎn)、運(yùn)輸、檢測(cè)等都無(wú)需人工操作,整個(gè)生產(chǎn)線自動(dòng)運(yùn)作,人效得到顯著提升。

對(duì)于投資者而言,由技術(shù)帶來(lái)的增長(zhǎng)和提效,疊加龍頭廠商的規(guī)模優(yōu)勢(shì)和穩(wěn)定的客戶結(jié)構(gòu),最后都會(huì)反映為公司經(jīng)營(yíng)質(zhì)量的提高。

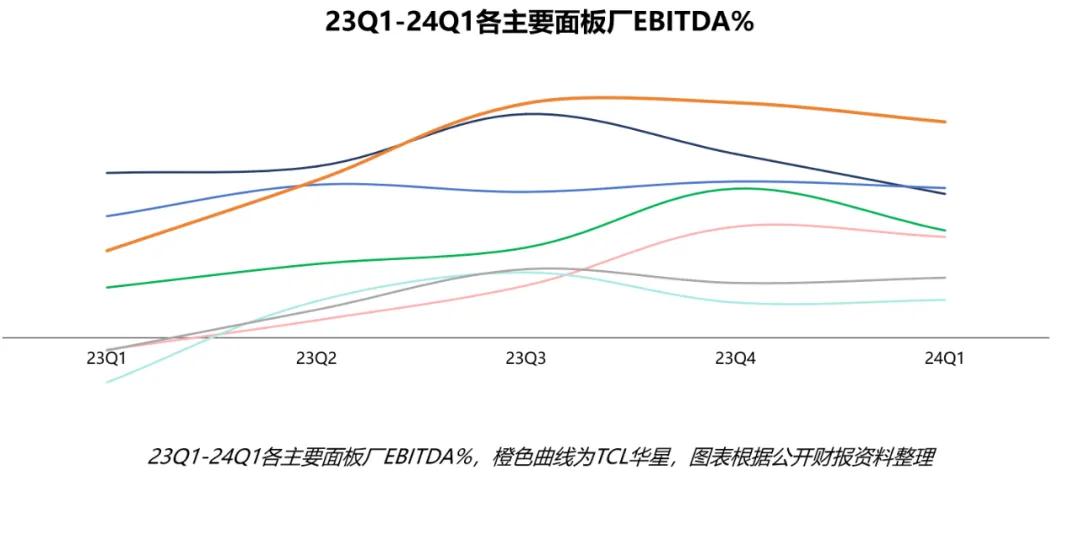

財(cái)務(wù)數(shù)據(jù)已經(jīng)驗(yàn)證了這一點(diǎn)。「深響」通過(guò)整理公開財(cái)報(bào)資料發(fā)現(xiàn),長(zhǎng)期以來(lái),TCL華星的EBITDA%一直保持在行業(yè)領(lǐng)先水平。隨著行業(yè)進(jìn)入新階段,TCL科技將強(qiáng)化穩(wěn)定盈利的預(yù)期,穩(wěn)定龍頭定位。與之相伴的較低借貸成本和額外理財(cái)收入,也有望從財(cái)務(wù)層面為公司發(fā)展提供助益。

總的來(lái)看,面板行業(yè)已經(jīng)從過(guò)度競(jìng)爭(zhēng)走向集中和理性,以TCL科技為代表的龍頭公司,將在行業(yè)邏輯改變后進(jìn)一步擴(kuò)大優(yōu)勢(shì)。新的市場(chǎng)共識(shí)在漸漸形成,龍頭企業(yè)所具備的穩(wěn)定性和確定性,相信也會(huì)逐漸在資本市場(chǎng)中被識(shí)別與發(fā)現(xiàn)。

是舊終點(diǎn),也是新起點(diǎn)

無(wú)論是經(jīng)典價(jià)值投資理論對(duì)定價(jià)權(quán)和壁壘的重視,還是當(dāng)前資本市場(chǎng)對(duì)確定性和紅利股的偏好,抑或是公司管理層對(duì)穩(wěn)健經(jīng)營(yíng)和股東回報(bào)的重視,TCL科技都展現(xiàn)出了吸引力。不過(guò),站在面板舊模式的終點(diǎn),新階段的起點(diǎn)意味著什么?

從商業(yè)歷史來(lái)看,不同行業(yè)的標(biāo)桿公司在主要業(yè)務(wù)實(shí)現(xiàn)斷層領(lǐng)先后,相應(yīng)的增長(zhǎng)故事仍在繼續(xù)。它們?cè)鲩L(zhǎng)的方式是將業(yè)務(wù)延伸到更多領(lǐng)域,實(shí)現(xiàn)更強(qiáng)的協(xié)同效應(yīng)。

縱觀市場(chǎng),類似的案例并不鮮見。比如比亞迪憑借對(duì)產(chǎn)業(yè)鏈的垂直整合以及對(duì)核心三電技術(shù)的掌控,可以在碳酸鋰價(jià)格高漲、動(dòng)力電池成本居高不下的情況下,從旗下電池業(yè)務(wù)獲得額外收入,而當(dāng)碳酸鋰價(jià)格下跌,比亞迪汽車的利潤(rùn)也就隨之放大,公司在也就有了更大彈性空間和競(jìng)爭(zhēng)優(yōu)勢(shì)。

順著這個(gè)思路,我們完全可以設(shè)想面板行業(yè)的下一步——也許可以聯(lián)動(dòng)上游,共同研發(fā)大宗材料降本的方式,建立長(zhǎng)期采購(gòu)合作和技術(shù)共享關(guān)系;也可以聯(lián)合下游落地供應(yīng)鏈協(xié)同管理,確保客戶及時(shí)拿到所需的產(chǎn)品,同時(shí)減少庫(kù)存積壓和資金占用。或許,對(duì)于“上下游聯(lián)動(dòng)”的價(jià)值,TCL科技等面板廠也早有認(rèn)知,并已經(jīng)開始謀篇布局,積極帶動(dòng)產(chǎn)業(yè)共同成長(zhǎng)。

一切過(guò)往,皆為序章。過(guò)去的周期起伏,塑造了今天的面板行業(yè)。而基于穩(wěn)定盈利的預(yù)期、更高的行業(yè)集中度和需求側(cè)活力的釋放,業(yè)界有理由期待回報(bào)更穩(wěn)定的行業(yè)新面貌,期待龍頭公司兌現(xiàn)新亮點(diǎn)。(何理)

1.TMT觀察網(wǎng)遵循行業(yè)規(guī)范,任何轉(zhuǎn)載的稿件都會(huì)明確標(biāo)注作者和來(lái)源;

2.TMT觀察網(wǎng)的原創(chuàng)文章,請(qǐng)轉(zhuǎn)載時(shí)務(wù)必注明文章作者和"來(lái)源:TMT觀察網(wǎng)",不尊重原創(chuàng)的行為TMT觀察網(wǎng)或?qū)⒆肪控?zé)任;

3.作者投稿可能會(huì)經(jīng)TMT觀察網(wǎng)編輯修改或補(bǔ)充。